Dlaczego oprocentowanie kont oszczędnościowych jest dalekie od oczekiwań

Wielu oszczędzających w Polsce odczuwa rozczarowanie, patrząc na obecne oprocentowanie swoich kont oszczędnościowych. Niskie stawki sprawiają, że realny zysk z lokowanych środków jest często minimalny, a czasem nawet ujemny, gdy uwzględnimy inflację. Zrozumienie przyczyn tego stanu rzeczy jest pierwszym krokiem do wypracowania skutecznej strategii zarządzania finansami w obecnych realiach rynkowych.Kluczowa rola stóp procentowych NBP: Jak decyzje RPP bezpośrednio wpływają na Twoje oszczędności

Podstawowym czynnikiem determinującym oprocentowanie oferowane przez banki komercyjne na kontach oszczędnościowych są główne stopy procentowe ustalane przez Radę Polityki Pieniężnej (RPP) Narodowego Banku Polskiego (NBP). Decyzje te są ściśle powiązane z analizą inflacji i ogólnej kondycji gospodarki. Jak wynika z danych, na początku marca 2026 roku RPP podjęła zaskakującą decyzję o obniżeniu stopy referencyjnej o 0,25 punktu procentowego, co skutkowało jej spadkiem do poziomu 3,75%. Była to pierwsza zmiana stóp w 2026 roku i kontynuacja cyklu łagodzenia polityki pieniężnej, który rozpoczął się w poprzednim roku. Oznacza to, że ogólny trend skłania się ku niższym stopom, co bezpośrednio przekłada się na niższe oprocentowanie depozytów.

Inflacja a realny zysk: Dlaczego Twoje pieniądze mogą tracić na wartości mimo odsetek

Nawet jeśli Twoje konto oszczędnościowe oferuje dodatnie oprocentowanie, wysoka inflacja może sprawić, że realnie Twoje pieniądze tracą na wartości. Inflacja CPI na koniec 2025 roku wyniosła 2,4%, a prognozy NBP na 2026 rok wskazują na inflację w okolicach 2,9%. Jeśli oprocentowanie Twoich oszczędności jest niższe niż wskaźnik inflacji, oznacza to, że siła nabywcza Twoich pieniędzy maleje. Innymi słowy, za tę samą kwotę będziesz mógł kupić mniej dóbr i usług w przyszłości. To zjawisko, znane jako ujemna realna stopa zwrotu, jest jednym z największych wyzwań dla oszczędzających w obecnym środowisku ekonomicznym.

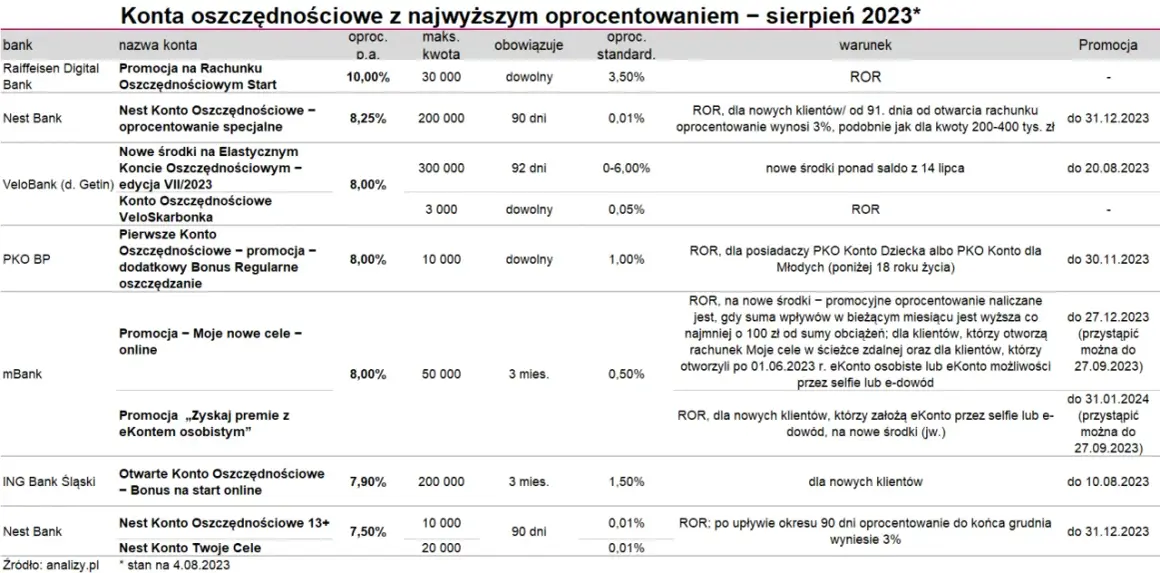

Polityka banków komercyjnych: Marże, promocje i walka o klienta a standardowe oprocentowanie

Banki komercyjne, ustalając oprocentowanie kont oszczędnościowych, kierują się nie tylko wysokością stóp procentowych NBP, ale również własną strategią biznesową. Muszą uwzględnić swoje marże, koszty operacyjne, a także cele związane z pozyskiwaniem nowych klientów i depozytów. Często obserwujemy, że banki oferują atrakcyjne promocje, zwłaszcza na tzw. "nowe środki" lub dla nowych klientów. Te oferty, choć kuszące, zazwyczaj mają ograniczony czas obowiązywania i mogą znacząco odbiegać od standardowego, niższego oprocentowania, które obowiązuje dla pozostałych środków lub po zakończeniu okresu promocyjnego. To pokazuje, że banki aktywnie zarządzają swoją polityką cenową, aby przyciągnąć i utrzymać klientów.

Na jakie sygnały ekonomiczne musisz zwracać uwagę, by przewidzieć wzrost oprocentowania

Świadome monitorowanie kluczowych wskaźników ekonomicznych to najlepszy sposób, aby wyprzedzić rynkowe oczekiwania i potencjalnie przewidzieć moment, w którym oprocentowanie kont oszczędnościowych zacznie rosnąć. Analiza tych sygnałów pozwala lepiej zrozumieć, co dzieje się w gospodarce i jakie decyzje mogą podjąć instytucje odpowiedzialne za politykę pieniężną.

Wskaźnik inflacji (CPI): Kiedy jego wzrost zmusi NBP do działania

Inflacja, mierzona wskaźnikiem cen towarów i usług konsumpcyjnych (CPI), jest absolutnie kluczowym czynnikiem wpływającym na decyzje Rady Polityki Pieniężnej. Głównym celem NBP jest utrzymanie inflacji na niskim i stabilnym poziomie, idealnie w okolicach celu inflacyjnego wynoszącego 2,5% z dopuszczalnym pasmem wahań +/- 1 punkt procentowy. Jeśli inflacja zaczyna trwale przekraczać ten cel i prognozy wskazują na jej dalszy wzrost, RPP jest pod presją, aby zareagować podwyżką stóp procentowych. Jak już wspomniano, prognozy na 2026 rok wskazują na inflację w okolicach 2,9%, co jest blisko górnej granicy dopuszczalnego odchylenia. Każde przyspieszenie tego wzrostu, na przykład spowodowane globalnymi czynnikami, mogłoby skłonić RPP do zmiany kursu.Komunikaty Rady Polityki Pieniężnej: Jak czytać między wierszami i interpretować zapowiedzi

Posiedzenia RPP to nie tylko same decyzje o stopach procentowych, ale także komunikaty, które im towarzyszą, oraz publikowane protokoły. Te dokumenty są skarbnicą informacji dla uważnego obserwatora. Warto zwracać uwagę na zmiany w retoryce Rady czy ton staje się bardziej jastrzębi (skłonny do podwyżek) czy gołębi (skłonny do obniżek). Analiza wypowiedzi członków Rady, ich komentarzy w mediach czy podczas konferencji prasowych, również może dostarczyć wskazówek dotyczących przyszłej polityki pieniężnej. Czasami subtelne zmiany w sformułowaniach mogą zapowiadać przyszłe ruchy stóp procentowych, zanim jeszcze zostaną one oficjalnie ogłoszone.

Koniunktura gospodarcza w Polsce i na świecie: Dlaczego globalne trendy mają znaczenie

Decyzje RPP nie zapadają w próżni. Ogólna kondycja polskiej gospodarki, mierzona wskaźnikami takimi jak wzrost PKB, poziom bezrobocia czy kondycja rynku pracy, ma ogromne znaczenie. Silny wzrost gospodarczy może sprzyjać inflacji, podczas gdy spowolnienie może skłaniać do łagodzenia polityki pieniężnej. Równie ważne są globalne trendy ekonomiczne. Sytuacja geopolityczna, ceny surowców (takich jak ropa czy gaz), polityka głównych banków centralnych (jak Fed czy EBC) wszystko to wpływa na polską gospodarkę i może pośrednio oddziaływać na decyzje RPP. Na przykład, nagły wzrost cen energii na rynkach światowych, spowodowany niestabilnością geopolityczną, może wywołać presję inflacyjną w Polsce, zmuszając bank centralny do ostrożniejszego podejścia do obniżek stóp lub nawet rozważenia ich podwyżek.

Kiedy oprocentowanie wreszcie wzrośnie? Analiza aktualnych prognoz ekspertów

Choć obecne oprocentowanie kont oszczędnościowych może nie napawać optymizmem, warto przyjrzeć się prognozom ekspertów, aby zorientować się, czego możemy spodziewać się w najbliższej przyszłości. Ta część artykułu skupia się na konkretnych przewidywaniach dotyczących przyszłości stóp procentowych i ich wpływu na oprocentowanie depozytów.

Scenariusz bazowy: Co mówią analitycy o perspektywie końca 2026 i początku 2027 roku

Aktualne prognozy analityków wskazują na dominującą ostrożność w polityce pieniężnej. Wiele wskazuje na to, że cykl obniżek stóp procentowych może być bliski zakończenia. Niektórzy eksperci spodziewają się jeszcze jednej, niewielkiej obniżki stóp o 25 punktów bazowych w trzecim kwartale 2026 roku, co oznaczałoby stopę referencyjną na poziomie 3,50% do końca roku. Istnieje jednak również scenariusz, w którym RPP zdecyduje się wstrzymać z dalszymi zmianami stóp do końca roku, aby uważnie obserwować napływające dane dotyczące inflacji i wzrostu gospodarczego. Kluczowe jest to, że rynek nie wycenia podwyżek stóp procentowych w perspektywie najbliższych kwartałów. Oznacza to, że w najbliższym czasie nie należy spodziewać się znaczącego wzrostu oprocentowania kont oszczędnościowych.

Czynniki ryzyka, które mogą przyspieszyć podwyżki: Sytuacja geopolityczna i ceny surowców

Należy jednak pamiętać o czynnikach ryzyka, które mogą znacząco wpłynąć na obecne prognozy. Ewentualny wzrost cen energii na rynkach światowych, spowodowany na przykład eskalacją napięć geopolitycznych, może wywołać presję inflacyjną w Polsce. Podobnie, niestabilna sytuacja na arenie międzynarodowej może wpływać na ceny surowców, co również może przełożyć się na inflację. W takiej sytuacji Rada Polityki Pieniężnej mogłaby zostać zmuszona do szybszego rozpoczęcia cyklu podwyżek stóp procentowych, niż obecnie zakładają prognozy. To właśnie te nieprzewidziane zdarzenia stanowią największe ryzyko dla obecnego, łagodnego kursu polityki pieniężnej.

Co musi się wydarzyć, aby oprocentowanie wróciło do poziomów z lat poprzednich

Aby oprocentowanie kont oszczędnościowych znacząco wzrosło i wróciło do poziomów, które pamiętamy z lat, gdy stopy procentowe były znacznie wyższe, musiałoby dojść do spełnienia kilku kluczowych warunków. Przede wszystkim, inflacja musiałaby trwale i znacząco przekroczyć cel inflacyjny NBP, a prognozy wskazywałyby na jej dalszy, uporczywy wzrost. Równocześnie, musielibyśmy zaobserwować silny, zrównoważony wzrost gospodarczy, który mógłby uzasadniać bardziej restrykcyjną politykę pieniężną. Dopiero takie połączenie czynników mogłoby skłonić RPP do rozpoczęcia cyklu podwyżek stóp procentowych, co z kolei przełożyłoby się na atrakcyjniejsze oprocentowanie depozytów.

Jak mądrze zarządzać oszczędnościami w oczekiwaniu na lepsze czasy

W obecnym środowisku niskich stóp procentowych i niepewności co do ich przyszłego wzrostu, kluczowe staje się mądre zarządzanie zgromadzonym kapitałem. Oto kilka praktycznych porad, które pomogą Ci maksymalizować zyski i chronić wartość Twoich oszczędności, nawet w mniej sprzyjających warunkach rynkowych.

Strategia "polowania na promocje": Jak maksymalizować zyski dzięki ofertom na nowe środki

Warto aktywnie poszukiwać i wykorzystywać promocyjne oferty banków. Konta oszczędnościowe z podwyższonym oprocentowaniem, szczególnie te skierowane do nowych klientów lub na "nowe środki", mogą być sposobem na tymczasowe zwiększenie zysków. Pamiętaj jednak, aby dokładnie zapoznać się z warunkami często takie oferty są ograniczone czasowo, a po ich zakończeniu oprocentowanie spada do standardowego poziomu. Kluczem jest tutaj elastyczność i gotowość do przenoszenia środków, aby jak najdłużej korzystać z najlepszych dostępnych stawek.

Alternatywy dla konta oszczędnościowego: Czy obligacje skarbowe indeksowane inflacją to dziś lepszy wybór

W obliczu niskiego oprocentowania kont oszczędnościowych, warto rozważyć alternatywne instrumenty finansowe. Obligacje skarbowe indeksowane inflacją, takie jak obligacje 4-letnie (EOZ) czy 10-letnie (EDO), mogą być atrakcyjniejszą opcją, zwłaszcza w środowisku podwyższonej inflacji. Ich oprocentowanie jest powiązane ze wskaźnikiem inflacji, co zapewnia ochronę siły nabywczej kapitału. Poza obligacjami, można również rozważyć inne niskoryzykowne opcje, takie jak lokaty strukturyzowane z gwarancją kapitału, choć ich potencjalne zyski mogą być niższe.

Przeczytaj również: Oprocentowanie kredytu w Polsce: Jak obniżyć raty? Sprawdź!

Dywersyfikacja to podstawa: Jak nie trzymać wszystkich jajek w jednym koszyku i bezpiecznie oszczędzać

Najważniejszą zasadą bezpiecznego oszczędzania jest dywersyfikacja. Oznacza to rozłożenie Twojego kapitału na różne instrumenty finansowe i klasy aktywów. Nie polegaj wyłącznie na jednym produkcie. Dywersyfikacja pomaga zarządzać ryzykiem jeśli jedna inwestycja przyniesie straty, inne mogą je zrekompensować. Pozwala to również na potencjalne osiągnięcie lepszych wyników w dłuższym okresie. Pamiętaj, że dywersyfikacja nie musi oznaczać skomplikowanych inwestycji; może obejmować połączenie konta oszczędnościowego, obligacji skarbowych, a w zależności od Twojej tolerancji na ryzyko, również niewielkiej części akcji czy funduszy inwestycyjnych.