Analiza słowa kluczowego "czy oprocentowanie kredytów spadnie" wskazuje jednoznacznie na intencję informacyjną. Użytkownicy poszukują eksperckich prognoz, analiz oraz danych, które pomogą im zrozumieć przyszłe trendy na rynku kredytowym w Polsce. Główną motywacją jest troska o finanse osobiste zarówno obecni kredytobiorcy chcą wiedzieć, czy ich raty zmaleją, jak i potencjalni kredytobiorcy oceniają, czy to dobry moment na zaciągnięcie zobowiązania. Treść artykułu musi kompleksowo odpowiadać na to pytanie, wyjaśniając czynniki wpływające na stopy procentowe (decyzje RPP, inflacja, sytuacja gospodarcza), prezentując aktualne prognozy ekonomistów oraz tłumacząc, jak te zmiany przełożą się na konkretne produkty finansowe, takie jak kredyty hipoteczne i gotówkowe.

Czy oprocentowanie kredytów w Polsce spadnie – kluczowe wnioski

- Główna stopa NBP wynosi 3,75% po obniżce w marcu 2026 roku.

- Inflacja blisko celu NBP, ale presja w usługach i geopolityka hamują dalsze obniżki.

- RPP przyjęła tryb "wait and see", a dalsze obniżki stóp są niepewne.

- Prognozy ekonomistów są podzielone, nie wyklucza się nawet scenariusza podwyżek.

- WIBOR/WIRON kluczowe dla rat, reforma wskaźników zmienia zasady.

- Dla kredytobiorców kluczowe jest śledzenie inflacji, komunikatów RPP i cen surowców.

Dlaczego pytanie o spadek oprocentowania rozpala dziś wyobraźnię Polaków

Kwestia spadku oprocentowania kredytów jest dziś niezwykle istotna dla wielu Polaków. Wynika to przede wszystkim z bezpośredniego wpływu kosztu pieniądza na domowe budżety. Obecni kredytobiorcy, zwłaszcza ci zaciągający zobowiązania na wysokie kwoty, jak kredyty hipoteczne, z niecierpliwością wyczekują każdej informacji, która mogłaby oznaczać obniżenie miesięcznych rat. Z drugiej strony, osoby planujące zakup nieruchomości lub inne większe inwestycje, zastanawiają się, czy obecny moment jest odpowiedni na zaciągnięcie nowego zobowiązania, czy może lepiej poczekać na potencjalnie niższe oprocentowanie w przyszłości.

Niepewność rynkowa, która charakteryzuje kwiecień 2026 roku, potęguje to zainteresowanie. Decyzje Rady Polityki Pieniężnej (RPP) są bacznie obserwowane, a każda zmiana stóp procentowych ma natychmiastowe przełożenie na koszty kredytów. Zrozumienie czynników wpływających na te decyzje jest kluczowe dla podejmowania świadomych decyzji finansowych w tym dynamicznym otoczeniu.

Stopy procentowe tu i teraz: Jaki jest obecny krajobraz kredytowy w Polsce

Na początku kwietnia 2026 roku główna stopa procentowa Narodowego Banku Polskiego (NBP), czyli stopa referencyjna, wynosi 3,75%. Jest to wynik decyzji podjętej w marcu 2026 roku, kiedy to Rada Polityki Pieniężnej (RPP) zdecydowała o obniżeniu stopy o 0,25 punktu procentowego. Ta decyzja była kontynuacją cyklu łagodzenia polityki pieniężnej, który rozpoczął się już w 2025 roku, sygnalizując tendencję do obniżania kosztu pieniądza w gospodarce.

W praktyce, oprocentowanie kredytów ze zmienną stopą procentową jest ściśle powiązane z wskaźnikami referencyjnymi, takimi jak WIBOR (Warsaw Interbank Offered Rate) i jego następca WIRON (Warsaw Interest Rate Overnight). Obniżki stóp NBP nie przekładają się jednak natychmiast na niższe raty. Zazwyczaj obserwujemy pewne opóźnienie, ponieważ wskaźniki te reagują na zmiany stóp procentowych z pewnym czasem, zależnym od cyklu aktualizacji (np. co trzy lub sześć miesięcy). Polska, w porównaniu do wielu krajów europejskich, nadal charakteryzuje się relatywnie wyższym kosztem kredytu, choć tendencja spadkowa stóp może stopniowo zmniejszać tę różnicę.

Kluczowe siły sterujące oprocentowaniem: Co musi się stać, aby raty kredytów zaczęły spadać

Decyzje dotyczące stóp procentowych, a tym samym oprocentowania kredytów, są wypadkową wielu czynników makroekonomicznych. Najważniejszym z nich jest oczywiście inflacja. Choć w ostatnim czasie inflacja w Polsce znajduje się w pobliżu celu inflacyjnego NBP, który wynosi 2,5% z dopuszczalnym odchyleniem +/- 1 punkt procentowy, to wciąż obserwujemy podwyższoną presję cenową, szczególnie w sektorze usług. To właśnie ten aspekt jest bacznie analizowany przez RPP.

Rada Polityki Pieniężnej, starając się utrzymać delikatną równowagę między walką z inflacją a wspieraniem wzrostu gospodarczego, przyjęła strategię "wait and see", czyli obserwuj i czekaj. Niektórzy członkowie RPP sugerują, że marcowa obniżka stóp mogła być ostatnią w tym roku. Dodatkowym elementem niepewności, który może hamować dalsze decyzje o łagodzeniu polityki pieniężnej, jest globalna sytuacja geopolityczna. Napięcia na Bliskim Wschodzie wpływają na ceny surowców energetycznych, w tym ropy naftowej, co może generować presję inflacyjną i skłaniać bank centralny do ostrożności.

Szklana kula ekonomistów: Jakie są prognozy na resztę 2026 roku

Prognozy ekonomistów dotyczące dalszej części 2026 roku są zróżnicowane, co odzwierciedla złożoność obecnej sytuacji gospodarczej i geopolitycznej. Część analityków spodziewała się dalszych, choć ostrożnych obniżek stóp procentowych. Ich zdaniem, stopy mogłyby spaść do poziomu 3,25-3,50% na koniec roku, co oznaczałoby dalsze, choć umiarkowane, łagodzenie polityki pieniężnej.

Jednak w świetle ostatnich napięć geopolitycznych i utrzymującej się presji inflacyjnej w niektórych sektorach, pojawiły się również bardziej konserwatywne głosy. Niektórzy członkowie RPP sygnalizują, że marcowa obniżka mogła być ostatnią w tym roku, a bank centralny może przejść w tryb "wait and see". Co więcej, w scenariuszu odwrócenia procesów inflacyjnych, nie wyklucza się nawet możliwości podwyżek stóp procentowych, co stanowiłoby znaczącą zmianę dotychczasowego kierunku. Ogólnie rzecz biorąc, prognozy NBP i największych banków w Polsce są podzielone i silnie uzależnione od rozwoju sytuacji makroekonomicznej i geopolitycznej.

Co ewentualny spadek stóp oznacza dla Twojego portfela

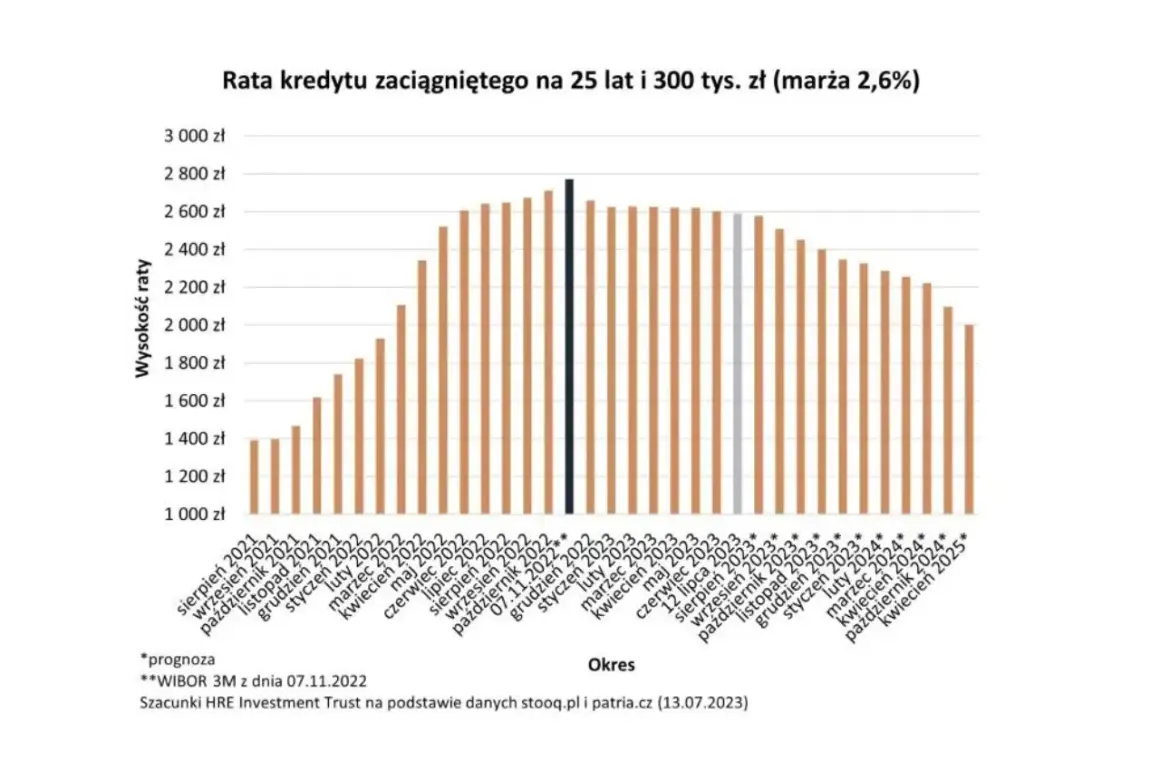

Ewentualny spadek stóp procentowych może przynieść odczuwalne korzyści dla różnych grup kredytobiorców. Posiadacze kredytów hipotecznych mogą liczyć na obniżenie miesięcznych rat. Przykładowo, spadek oprocentowania o 0,5 punktu procentowego w przypadku kredytu na 300 000 zł może oznaczać oszczędność kilkuset złotych miesięcznie. Dla osób planujących zakup mieszkania, niższe stopy procentowe mogą oznaczać wzrost zdolności kredytowej, co pozwoli na uzyskanie wyższego finansowania lub wybór lepszej nieruchomości. Warto jednak rozważyć, czy potencjalne dalsze obniżki usprawiedliwiają czekanie.

Korzyści odczują również posiadacze kredytów gotówkowych i firmowych. Niższe oprocentowanie oznacza niższe koszty obsługi długu, co przekłada się na większą swobodę finansową. Dla przedsiębiorców może to oznaczać niższe koszty finansowania inwestycji i bieżącej działalności, co jest szczególnie ważne w niepewnych czasach.

Jak przygotować swoje finanse na zmienną przyszłość stóp procentowych

W obliczu zmiennych stóp procentowych, kluczowe jest strategiczne zarządzanie swoimi finansami. Przy wyborze kredytu, warto rozważyć, czy lepszym rozwiązaniem jest kredyt o stałej czy zmiennej stopie procentowej. Kredyt ze stałym oprocentowaniem daje większą przewidywalność rat przez określony czas, chroniąc przed nagłymi wzrostami, podczas gdy zmienne oprocentowanie może być niższe w okresach spadków stóp, ale wiąże się z ryzykiem wzrostu.Nadpłata kredytu może być również atrakcyjną opcją, szczególnie jeśli posiadasz środki i chcesz zmniejszyć całkowity koszt odsetek lub skrócić okres kredytowania. Warto również rozważyć refinansowanie lub konsolidację swoich zobowiązań. Jeśli obecne oprocentowanie Twojego kredytu jest wyższe niż oferowane przez inne banki, przeniesienie zobowiązania może przynieść wymierne oszczędności.

Nawigacja w nowej rzeczywistości kredytowej: Na co zwracać uwagę do końca 2026 roku

Do końca 2026 roku, kredytobiorcy powinni bacznie obserwować kilka kluczowych wskaźników. Przede wszystkim, należy śledzić inflację, komunikaty Rady Polityki Pieniężnej oraz ceny surowców, ze szczególnym uwzględnieniem ropy naftowej. Te trzy elementy mają największy wpływ na decyzje dotyczące stóp procentowych.

Warto również pamiętać o trwającej reformie wskaźników referencyjnych. Stopniowe przechodzenie z WIBOR na WIRON, a docelowo na POLSTR (Polski Overnight Rate Swap), ma na celu oparcie oprocentowania kredytów na danych z realnych transakcji depozytowych. Choć WIRON jest zazwyczaj strukturalnie niższy od WIBOR, banki mogą niwelować tę różnicę poprzez wyższą marżę kredytową. Zrozumienie tych mechanizmów pozwoli na lepsze nawigowanie w zmieniającej się rzeczywistości kredytowej.