Wybór między stałym a zmiennym oprocentowaniem to jedna z kluczowych decyzji przy zaciąganiu kredytu hipotecznego w Polsce. Ta decyzja, podjęta dzisiaj, będzie miała fundamentalne znaczenie dla Twoich finansów przez wiele lat, wpływając na wysokość raty i stabilność budżetu domowego. W tym kompleksowym przewodniku przyjrzymy się obu opcjom, aby pomóc Ci podjąć świadomą i bezpieczną decyzję finansową na lata.

Kluczowe informacje o wyborze oprocentowania kredytu hipotecznego

- Oprocentowanie stałe zapewnia przewidywalność raty na określony czas (np. 5, 7, 10 lat), chroniąc przed wzrostem stóp procentowych.

- Oprocentowanie zmienne, oparte na wskaźniku WIRON i marży banku, oferuje szansę na niższe raty przy spadku stóp, ale wiąże się z ryzykiem ich wzrostu.

- WIRON zastąpił WIBOR i jest wskaźnikiem "backward-looking", opartym na faktycznych transakcjach, co ma zapewnić większą stabilność.

- Po zakończeniu okresu stałej stopy kredytobiorca może wybrać nową stałą stawkę, przejść na oprocentowanie zmienne lub rozważyć refinansowanie.

- Decyzja powinna zależeć od indywidualnej skłonności do ryzyka, stabilności finansowej i horyzontu kredytu.

Stałe czy zmienne? Jak oprocentowanie kredytu wpłynie na Twoje finanse przez najbliższe lata

Dlaczego ta decyzja jest dziś ważniejsza niż kiedykolwiek?

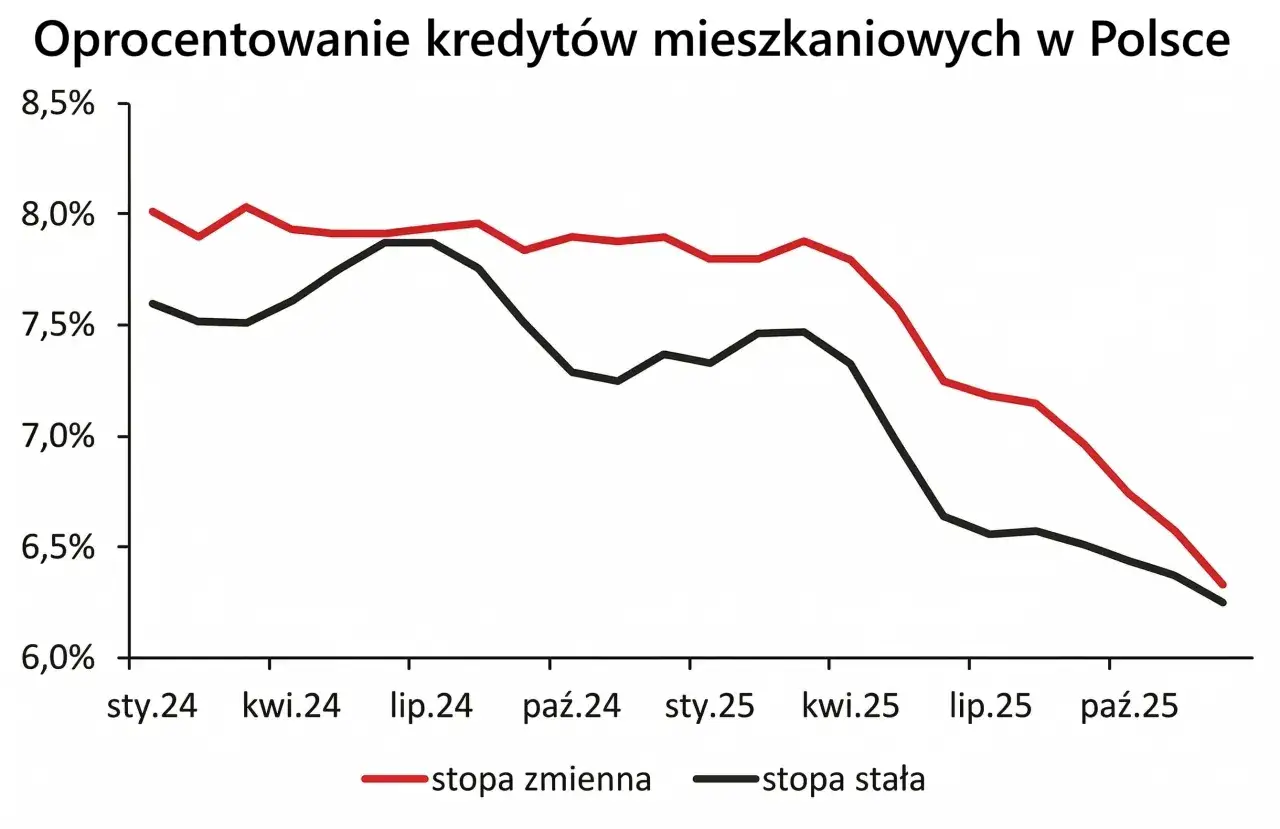

Obecna sytuacja rynkowa charakteryzuje się podwyższoną inflacją i dynamicznymi zmianami stóp procentowych. W takich warunkach wybór oprocentowania kredytu hipotecznego nabiera szczególnego znaczenia. Długi horyzont czasowy kredytu oznacza, że nawet niewielkie wahania stóp procentowych mogą przełożyć się na znaczące różnice w kosztach kredytu i obciążeniu budżetu domowego w perspektywie lat. Niestabilność rynkowa może również wpływać na Twoją zdolność kredytową, dlatego świadomy wybór oprocentowania jest kluczowy dla długoterminowej stabilności finansowej.

Krótki słownik pojęć, które musisz znać: marża, WIRON, stopy procentowe

Zanim zagłębimy się w szczegóły, warto wyjaśnić kilka kluczowych pojęć, które będą pojawiać się w dalszej części artykułu:

- Marża banku: Jest to stały element oprocentowania kredytu, który stanowi zysk banku. Marża jest ustalana indywidualnie w umowie kredytowej i zazwyczaj nie ulega zmianie przez cały okres kredytowania, niezależnie od wahań rynkowych.

- WIRON: To skrót od Warsaw Interest Rate Overnight. Jest to nowy wskaźnik referencyjny, który zastąpił stosowany wcześniej WIBOR. WIRON jest wskaźnikiem typu "backward-looking", co oznacza, że jest on obliczany na podstawie danych o faktycznie zawartych transakcjach depozytowych na rynku międzybankowym. Ma to na celu zapewnienie większej stabilności i transparentności w porównaniu do poprzedniego wskaźnika.

- Stopy procentowe (NBP): Stopy procentowe ustalane przez Radę Polityki Pieniężnej Narodowego Banku Polskiego (NBP) stanowią podstawowy koszt pieniądza w gospodarce. Ich poziom ma pośredni, ale znaczący wpływ na wskaźniki referencyjne, takie jak WIRON, a tym samym na ostateczny koszt kredytu dla konsumenta.

Oprocentowanie stałe: Twoja tarcza chroniąca przed niepewnością

Jak działa "zamrożenie" raty i dlaczego w Polsce jest ono tylko okresowe?

Mechanizm oprocentowania stałego polega na zagwarantowaniu niezmienności raty przez określony w umowie czas. Oznacza to, że przez cały ten okres, niezależnie od tego, co dzieje się na rynku finansowym i jak zmieniają się stopy procentowe, Twoja miesięczna płatność pozostaje taka sama. W Polsce jednak rzadko spotykamy się z oprocentowaniem stałym na cały okres kredytowania. Zazwyczaj jest to oprocentowanie "okresowo stałe", co oznacza, że stała stawka obowiązuje przez określony czas, np. przez 5, 7 lub 10 lat. Po tym okresie umowa może zostać renegocjowana lub przejść na oprocentowanie zmienne.

Zalety stałej stopy: przewidywalność, spokojny sen i łatwiejsza zdolność kredytowa

Wybór stałego oprocentowania niesie ze sobą szereg istotnych korzyści:

- Przewidywalność budżetu: Stała rata miesięczna pozwala na precyzyjne planowanie wydatków domowych i unikanie niespodzianek finansowych.

- Ochrona przed wzrostem stóp: Jesteś w pełni zabezpieczony przed ewentualnymi podwyżkami stóp procentowych, które mogłyby znacząco zwiększyć Twoje zobowiązanie.

- Spokój psychiczny: Eliminujesz stres związany z nieustannym monitorowaniem sytuacji rynkowej i potencjalnymi zmianami kosztów kredytu.

- Łatwiejsza zdolność kredytowa: Banki często przychylniej patrzą na wnioski kredytowe z oprocentowaniem stałym, ponieważ jest ono postrzegane jako mniej ryzykowne dla kredytobiorcy, co może przełożyć się na wyższą przyznaną kwotę kredytu.

Wady stałej stopy: Co, jeśli stopy procentowe zaczną spadać?

Główną wadą stałego oprocentowania jest brak możliwości skorzystania z potencjalnych obniżek stóp procentowych na rynku w okresie, gdy obowiązuje stała stawka. Jeśli stopy procentowe znacząco spadną, a Ty masz oprocentowanie stałe, Twoja rata pozostanie niezmieniona, podczas gdy osoby z oprocentowaniem zmiennym mogłyby cieszyć się niższymi płatnościami.

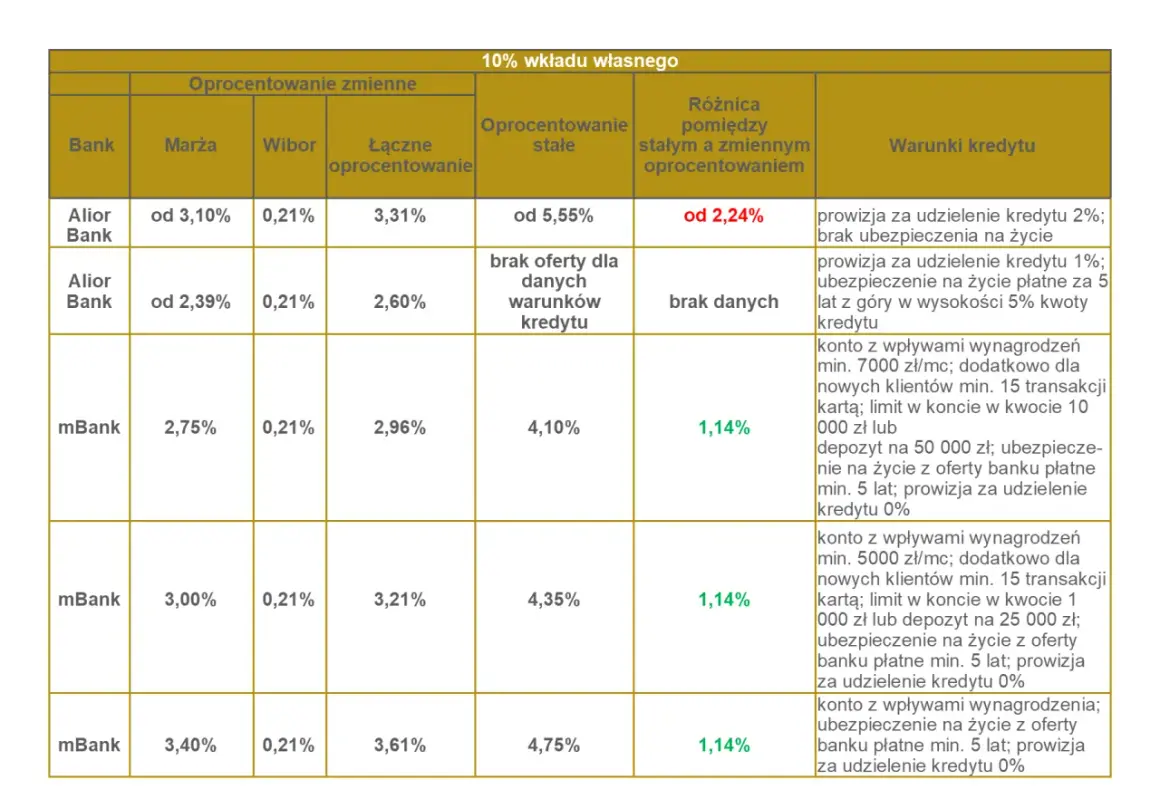

Na jak długo możesz zablokować swoją ratę? Przegląd standardowych ofert banków (5, 7, 10 lat)

Banki oferują zazwyczaj okresy stałego oprocentowania wynoszące 5, 7 lub 10 lat. Wybór dłuższego okresu stałej stopy zapewnia większą stabilność na dłużej, ale może wiązać się z nieco wyższą początkową ratą w porównaniu do krótszych okresów. Jest to kluczowy element umowy, który należy dokładnie przemyśleć.

Oprocentowanie zmienne: Gra rynkowa o niższą ratę

WIRON + marża banku: Anatomia Twojej zmiennej raty

Oprocentowanie zmienne składa się z dwóch głównych komponentów. Pierwszym jest stała marża banku, która stanowi jego zysk i jest niezmienna przez cały okres kredytowania. Drugim, kluczowym elementem jest zmienny wskaźnik referencyjny, którym obecnie jest WIRON. To właśnie wahania WIRON-u, zależne od sytuacji na rynku międzybankowym i polityki pieniężnej, decydują o tym, czy Twoja rata będzie rosła, czy malała. Suma tych dwóch składników tworzy ostateczne oprocentowanie Twojego kredytu.

Zalety zmiennej stopy: Szansa na realne oszczędności przy obniżkach stóp procentowych

Wybierając oprocentowanie zmienne, możesz skorzystać z jego potencjalnych zalet:

- Potencjalne oszczędności: Jeśli stopy procentowe na rynku zaczną spadać, Twoja rata kredytowa również się obniży, co przełoży się na realne oszczędności w budżecie domowym.

- Elastyczność: W niektórych umowach bankowych istnieje możliwość zmiany oprocentowania ze zmiennego na stałe w dowolnym momencie trwania kredytu, co daje pewną elastyczność w zarządzaniu ryzykiem.

Ryzyko, które musisz zrozumieć: Jak wzrost stóp procentowych może wpłynąć na Twój budżet?

Największym ryzykiem związanym z oprocentowaniem zmiennym jest możliwość wzrostu raty w przypadku podwyżek stóp procentowych. Jeśli stopy procentowe pójdą w górę, Twoja rata miesięczna również wzrośnie, co może stanowić znaczące obciążenie dla budżetu domowego, zwłaszcza jeśli nie masz odpowiedniej poduszki finansowej.

WIBOR przeszedł do historii – co WIRON oznacza dla Ciebie jako kredytobiorcy?

Proces zastąpienia WIBOR-u przez WIRON jest ważną zmianą dla kredytobiorców. WIRON, jako wskaźnik oparty na faktycznych transakcjach depozytowych i obliczany na podstawie danych z poprzednich dni ("backward-looking"), ma być bardziej stabilny i transparentny niż WIBOR. Teoretycznie powinno to oznaczać mniejsze ryzyko gwałtownych skoków oprocentowania, co dla kredytobiorcy oznacza potencjalnie większą przewidywalność, choć wciąż jest to oprocentowanie zmienne, podlegające rynkowym wahaniom.

Stałe kontra zmienne: Bezpośrednie starcie obu rozwiązań

Stabilność budżetu vs. potencjalne korzyści finansowe: Co jest dla Ciebie ważniejsze?

Kluczowa różnica między stałym a zmiennym oprocentowaniem sprowadza się do priorytetów. Stała stopa oferuje nieocenioną stabilność i przewidywalność, chroniąc przed niepewnością rynkową kosztem potencjalnej utraty zysków z niższych stóp. Zmienna stopa daje szansę na niższe raty i większą elastyczność, ale wiąże się z ryzykiem wzrostu kosztów kredytu. Musisz zadać sobie pytanie, czy cenisz sobie przede wszystkim spokój i bezpieczeństwo, czy jesteś gotów podjąć pewne ryzyko w zamian za potencjalne korzyści finansowe.

Kto ponosi ryzyko? Analiza dla obu scenariuszy

Rozłożenie ryzyka jest odmienne w obu przypadkach. Przy oprocentowaniu stałym, ryzyko spadku stóp procentowych ponosi bank, który rezygnuje z potencjalnych zysków. Kredytobiorca jest chroniony przed wzrostem stóp, ale traci możliwość skorzystania z ich spadku. W przypadku oprocentowania zmiennego, całe ryzyko związane z wahaniem stóp procentowych zarówno wzrostu, jak i spadku spoczywa na kredytobiorcy. To Ty jesteś narażony na potencjalne wzrosty raty.

Symulacja raty: Zobacz, jak może zmieniać się Twoja miesięczna płatność w różnych warunkach rynkowych

Wyobraźmy sobie hipotetyczną sytuację. Masz kredyt z ratą 3000 zł. Jeśli wybierzesz oprocentowanie stałe na 5 lat, ta rata pozostanie niezmieniona przez cały ten okres. Natomiast przy oprocentowaniu zmiennym, jeśli stopy procentowe wzrosną o 2 punkty procentowe, Twoja rata może wzrosnąć, powiedzmy, do 3500 zł. Jeśli jednak stopy spadną o 1 punkt procentowy, rata może zmaleć do 2800 zł. Ta symulacja pokazuje, jak oprocentowanie stałe zapewnia stabilność, podczas gdy zmienne wiąże się z dynamiką i potencjalnymi zmianami obciążeń finansowych.

Profil kredytobiorcy: Która opcja pasuje do Ciebie?

Kiedy oprocentowanie stałe jest niemal pewnym wyborem? (np. napięty budżet, długi horyzont kredytu, awersja do ryzyka)

Oprocentowanie stałe będzie doskonałym wyborem, jeśli:

- Masz napięty budżet domowy: Nawet niewielki wzrost raty mógłby stanowić poważny problem dla Twoich finansów.

- Planujesz długoterminowe stabilne życie z kredytem: Chcesz mieć pewność, że Twoje zobowiązanie nie zaskoczy Cię nagłymi zmianami przez wiele lat.

- Nie lubisz ryzyka: Cenisz sobie spokój i przewidywalność ponad potencjalne, ale niepewne zyski.

- Nie masz czasu ani ochoty śledzić rynku finansowego: Wolisz skupić się na innych aspektach życia, a nie na bieżącym monitorowaniu stóp procentowych.

Dla kogo oprocentowanie zmienne może być rozsądną opcją? (np. wysoka poduszka finansowa, akceptacja ryzyka, plany szybszej spłaty)

Oprocentowanie zmienne może być rozważone, jeśli:

- Posiadasz znaczną poduszkę finansową: Jesteś w stanie udźwignąć ewentualny wzrost raty bez uszczerbku dla swojego budżetu.

- Akceptujesz ryzyko: Jesteś gotów podjąć pewne ryzyko w zamian za potencjalną możliwość obniżenia kosztów kredytu.

- Planujesz wcześniejszą spłatę kredytu: Jeśli zamierzasz szybko pozbyć się zobowiązania, długoterminowe wahania stóp procentowych mają dla Ciebie mniejsze znaczenie.

- Oczekujesz spadku stóp procentowych: Wierzysz, że w najbliższej przyszłości stopy procentowe będą spadać, co przełoży się na niższe raty.

Koniec okresu stałej stopy: Co dalej z Twoim kredytem?

Nowa propozycja od banku: Jak ocenić, czy jest korzystna?

Po zakończeniu okresu, na który została ustalona stała stopa oprocentowania (np. po 5 latach), bank zazwyczaj przedstawia Ci nową propozycję stałej stawki na kolejny okres. Kluczowe jest, aby dokładnie przeanalizować tę ofertę. Porównaj proponowane oprocentowanie ze stawkami oferowanymi przez inne banki na rynku, a także z aktualnymi wskaźnikami rynkowymi. Zastanów się, czy Twoja sytuacja finansowa nadal pozwala na stabilne zobowiązanie, czy może korzystniejsza będzie zmiana na oprocentowanie zmienne.

Automatyczne przejście na oprocentowanie zmienne: Na jakich warunkach się odbywa?

Jeśli nie zaakceptujesz nowej oferty stałego oprocentowania przedstawionej przez bank po zakończeniu pierwotnego okresu stałej stopy, Twój kredyt automatycznie przejdzie na oprocentowanie zmienne. Warunki tego przejścia są zazwyczaj określone w pierwotnej umowie kredytowej i będą opierać się na aktualnie obowiązującym wskaźniku referencyjnym (WIRON) plus marża banku.

Zmiana banku, czyli refinansowanie: Kiedy warto je rozważyć?

Refinansowanie kredytu hipotecznego to opcja, którą warto rozważyć, zwłaszcza po zakończeniu okresu stałej stopy lub gdy na rynku pojawią się znacznie korzystniejsze oferty. Jeśli inny bank zaproponuje Ci niższe oprocentowanie (zarówno stałe, jak i zmienne) lub lepszą marżę, przeniesienie kredytu może przynieść znaczące oszczędności. Warto śledzić rynek i być otwartym na takie możliwości.

Jak podjąć ostateczną decyzję? Kluczowe pytania, które musisz sobie zadać

Jaki jest Twój apetyt na ryzyko finansowe?

Szczera odpowiedź na pytanie o Twój apetyt na ryzyko jest fundamentalna. Czy jesteś osobą, która ceni sobie bezpieczeństwo i przewidywalność ponad wszystko, czy może jesteś gotów podjąć pewne ryzyko w zamian za potencjalne korzyści finansowe? Twoja tolerancja na niepewność powinna być głównym czynnikiem decydującym.

Jak dużą część Twoich dochodów będzie stanowić rata kredytu?

Dokładnie przeanalizuj, jaki procent Twoich miesięcznych dochodów będzie pochłaniać rata kredytu. Im wyższy ten wskaźnik, tym większe ryzyko związane z oprocentowaniem zmiennym. W przypadku nagłego wzrostu raty, wysokie obciążenie dochodów może prowadzić do poważnych problemów finansowych.

Przeczytaj również: Najtańszy kredyt gotówkowy? Sprawdź RRSO, nie oprocentowanie!

Czy posiadasz poduszkę finansową, która zamortyzuje ewentualny wzrost raty?

Posiadanie solidnej poduszki finansowej jest kluczowe, jeśli rozważasz oprocentowanie zmienne. Taka "awaryjna" suma pieniędzy pozwoli Ci przetrwać okresy podwyższonych rat bez konieczności drastycznego ograniczania wydatków lub zadłużania się. Bez niej, wybór zmiennego oprocentowania może być zbyt ryzykowny.