W dynamicznym świecie finansów osobistych elastyczność i bezpieczeństwo idą w parze. Jednym z kluczowych elementów, który pozwala na komfortowe zarządzanie środkami, jest świadome ustalanie i zwiększanie limitów bankowych. Niezależnie od tego, czy potrzebujesz więcej środków na nieprzewidziane wydatki, większe zakupy, czy po prostu chcesz dostosować ustawienia do swoich bieżących potrzeb, ten przewodnik pokaże Ci, jak krok po kroku zwiększyć limity w mBanku zarówno te kredytowe, jak i transakcyjne.

Jak skutecznie zwiększyć limity w mBanku

- Limit na karcie kredytowej wymaga wniosku i oceny zdolności kredytowej

- Kredyt odnawialny również podlega ocenie zdolności kredytowej, wniosek online lub przez mLinię

- Limity transakcyjne (przelewy, karta, BLIK) zmienisz samodzielnie w aplikacji lub serwisie

- Zwiększenie limitów kredytowych wiąże się z prowizją (1% dla karty kredytowej od kwoty podwyższenia)

- Zmiany limitów transakcyjnych są bezpłatne i zazwyczaj natychmiastowe

Zarządzanie finansami w mBanku: Dlaczego elastyczne limity to klucz do Twojej wygody i bezpieczeństwa?

Limity bankowe to nic innego jak ustalone przez bank lub przez Ciebie maksymalne kwoty, które możesz wykorzystać lub przetworzyć w określonym czasie. Dzielą się one zasadniczo na dwie główne kategorie: limity kredytowe, które pozwalają na korzystanie ze środków banku (np. na karcie kredytowej czy w kredycie odnawialnym), oraz limity transakcyjne, które określają maksymalne kwoty operacji, jakie możesz wykonać w danym dniu lub miesiącu (np. przelewy, płatności kartą czy BLIKiem). Świadome zarządzanie tymi limitami jest fundamentalne. Z jednej strony, odpowiednio wysokie limity kredytowe dają nam swobodę finansową i poczucie bezpieczeństwa w nagłych sytuacjach. Z drugiej strony, rozsądnie ustawione limity transakcyjne stanowią ważną barierę ochronną przed nieautoryzowanymi transakcjami i potencjalnymi oszustwami.

W mBanku możesz zarządzać różnymi rodzajami limitów, dostosowując je do swoich potrzeb. Kluczowe produkty, dla których można zwiększyć limity, to:

- Limity kredytowe: Dotyczą one karty kredytowej oraz kredytu odnawialnego. Ich zwiększenie zazwyczaj wymaga formalnego wniosku i pozytywnej oceny Twojej zdolności kredytowej przez bank.

- Limity transakcyjne: Obejmują one codzienne operacje, takie jak przelewy, płatności kartą (debetową i kredytową) oraz transakcje realizowane za pomocą BLIK-a. Te limity zazwyczaj możesz modyfikować samodzielnie, szybko i bez dodatkowych opłat.

Jak zwiększyć limit na karcie kredytowej mBanku? Kompletny przewodnik krok po kroku

Zwiększenie limitu na karcie kredytowej w mBanku to proces, który wymaga złożenia wniosku i przejścia przez standardową procedurę oceny zdolności kredytowej. Bank musi upewnić się, że będziesz w stanie spłacać większe zadłużenie. Pamiętaj, że podwyższenie limitu wiąże się z prowizją w wysokości 1% od kwoty zwiększenia.

Oto, jak możesz to zrobić:

-

Aplikacja mobilna mBank:

- Zaloguj się do swojej aplikacji mobilnej.

- Przejdź do sekcji "Produkty".

- Wybierz "Karty", a następnie wskaż kartę kredytową, dla której chcesz zwiększyć limit.

- Znajdź opcję "Zwiększ limit" i postępuj zgodnie z instrukcjami na ekranie.

-

Serwis transakcyjny online:

Alternatywnie, możesz złożyć wniosek za pośrednictwem strony internetowej mBanku. Po zalogowaniu do serwisu transakcyjnego, ścieżka jest zazwyczaj podobna do tej w aplikacji mobilnej szukaj opcji związanych z zarządzaniem kartami kredytowymi i wnioskowaniem o zwiększenie limitu.

-

Inne kanały:

Jeśli preferujesz kontakt telefoniczny lub osobisty, wniosek o zwiększenie limitu na karcie kredytowej możesz złożyć również przez mLinię (kontakt telefoniczny z bankiem) lub w dowolnej placówce mBanku.

Ważne: Proces ten jest traktowany jako nowy wniosek kredytowy. Bank przeprowadzi analizę Twojej aktualnej sytuacji finansowej, uwzględniając dochody, wydatki oraz historię kredytową. Czas oczekiwania na decyzję zależy od złożoności wniosku i obciążenia działu analiz banku.

Potrzebujesz więcej środków na koncie? Jak podnieść limit kredytu odnawialnego w mBanku

Kredyt odnawialny, znany również jako limit w koncie, to elastyczne rozwiązanie, które pozwala na korzystanie z dodatkowych środków, gdy na Twoim koncie brakuje pieniędzy. Jak informuje mBank, każda wpłata na konto automatycznie odnawia wykorzystany limit. Zwiększenie tego limitu jest możliwe i przebiega podobnie jak w przypadku karty kredytowej wymaga złożenia wniosku i pozytywnej oceny zdolności kredytowej.

Oto, jak możesz postąpić:

-

Składanie wniosku: Wniosek o podwyższenie limitu kredytu odnawialnego możesz złożyć na kilka sposobów:

- Online: Bezpośrednio w serwisie transakcyjnym mBanku lub przez aplikację mobilną.

- Przez mLinię: Kontaktując się z infolinią banku.

- W placówce: Odwiedzając jeden z oddziałów mBanku.

- Ocena zdolności kredytowej: Podobnie jak w przypadku karty kredytowej, bank musi ocenić Twoją zdolność do spłaty powiększonego limitu. Analizowane będą Twoje dochody, wydatki oraz inne zobowiązania.

- Automatyczne odnawianie: Kluczową cechą kredytu odnawialnego jest to, że wykorzystany limit odnawia się automatycznie w miarę wpływu środków na konto. To sprawia, że jest to wygodne narzędzie do zarządzania płynnością finansową.

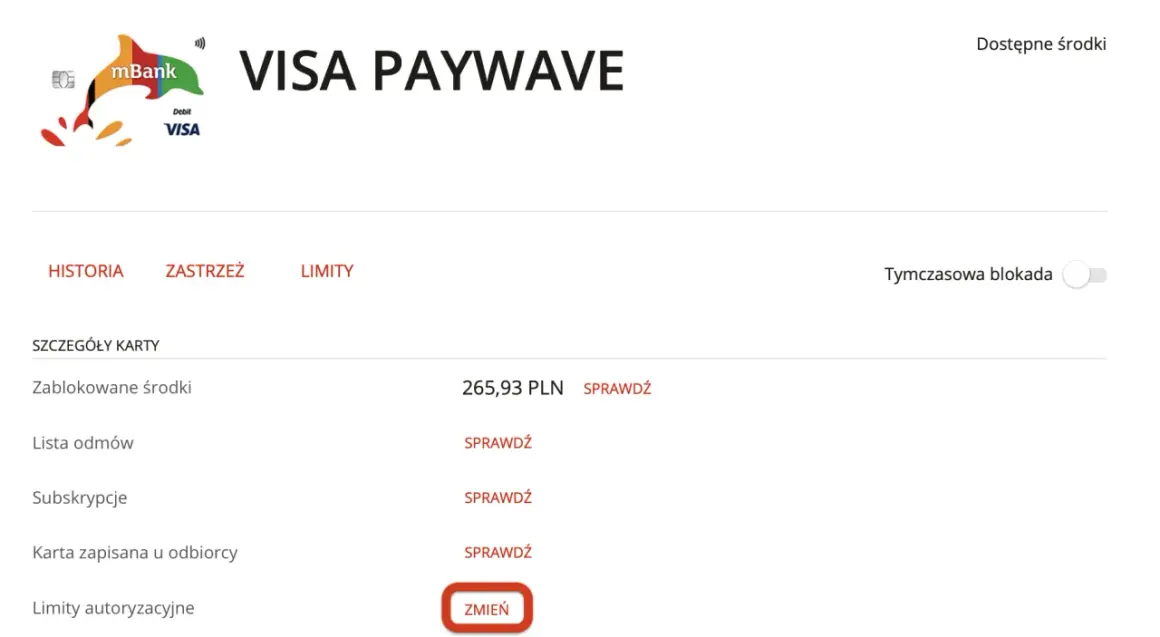

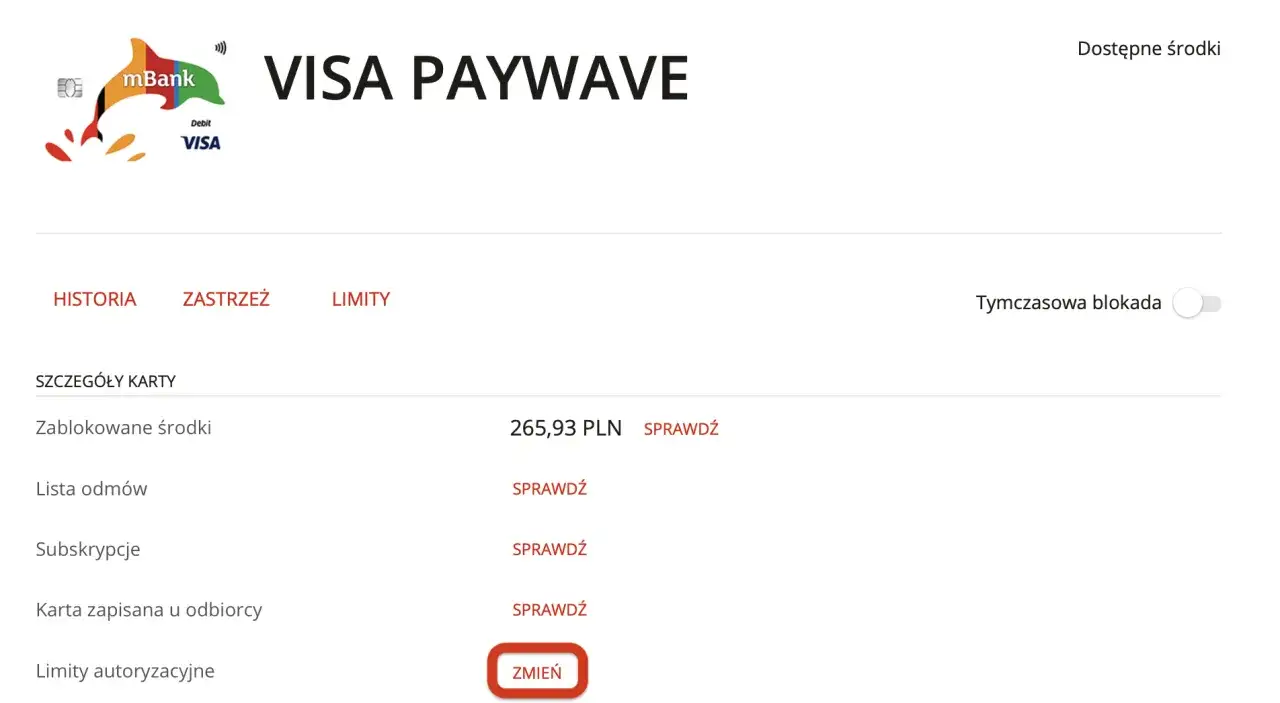

Pełna kontrola nad codziennymi wydatkami: Jak zarządzać limitami transakcyjnymi?

Zarządzanie limitami transakcyjnymi to aspekt, który daje Ci bezpośrednią kontrolę nad codziennymi operacjami finansowymi i stanowi ważny element bezpieczeństwa. Co istotne, zmiany w tych limitach są zazwyczaj bezpłatne i wprowadzane niemal natychmiastowo, co pozwala na szybkie dostosowanie ustawień do aktualnych potrzeb.Oto jak możesz zarządzać poszczególnymi limitami:

-

Limit przelewów:

- W aplikacji mobilnej: Zaloguj się, przejdź do "Ustawienia", a następnie wybierz "Limity". Tam znajdziesz opcję modyfikacji limitu przelewów.

- W serwisie transakcyjnym: Po zalogowaniu wybierz "Ustawienia", następnie "Bezpieczeństwo", a potem "Limity i autoryzacje". Znajdziesz tam opcję zmiany limitu przelewów. Pamiętaj, że zmiana limitu przelewu zazwyczaj wymaga potwierdzenia w aplikacji mobilnej.

-

Limity na karcie (debetowej i kredytowej):

Możesz dostosować dzienne limity dotyczące płatności w sklepach, płatności w internecie oraz wypłat gotówki z bankomatów. Ustawienia te znajdziesz w aplikacji mobilnej lub serwisie transakcyjnym, w sekcji dotyczącej konkretnej karty.

-

Limity BLIK:

Zarządzanie limitami transakcji realizowanych za pomocą BLIK-a również odbywa się poprzez ustawienia w aplikacji mobilnej lub serwisie transakcyjnym. Możesz tam określić maksymalne kwoty, jakie możesz wydać w ramach tej metody płatności.

Pamiętaj, że elastyczne zarządzanie limitami transakcyjnymi to nie tylko wygoda, ale przede wszystkim klucz do ochrony Twoich środków przed nieuprawnionym dostępem.

Wniosek odrzucony? Poznaj najczęstsze przyczyny i dowiedz się, co robić dalej

Otrzymanie odmowy zwiększenia limitu kredytowego, czy to na karcie, czy w kredycie odnawialnym, może być frustrujące. Zazwyczaj wynika to z oceny Twojej zdolności kredytowej lub historii zapisanej w Biurze Informacji Kredytowej (BIK). Bank, przyznając dodatkowe środki, musi mieć pewność, że jesteś w stanie je spłacić.

Oto najczęstsze przyczyny odrzucenia wniosku i co możesz z tym zrobić:

-

Negatywna ocena zdolności kredytowej:

Zdolność kredytowa to Twoja "wiarygodność finansowa" w oczach banku. Jest ona oceniana na podstawie wielu czynników, takich jak: regularność i wysokość dochodów, stałość zatrudnienia, liczba i wysokość Twoich obecnych zobowiązań (kredyty, pożyczki, raty), a także Twoje wydatki. Jeśli Twoje dochody są niskie w stosunku do wydatków i istniejących zobowiązań, bank może uznać, że dodatkowe zadłużenie będzie dla Ciebie zbyt dużym obciążeniem. Aby poprawić zdolność kredytową, warto rozważyć spłatę części istniejących zobowiązań, zwiększenie dochodów lub unikanie zaciągania kolejnych kredytów w krótkim czasie.

-

Rola historii w BIK:

Biuro Informacji Kredytowej (BIK) gromadzi dane o wszystkich Twoich zobowiązaniach kredytowych i ich spłacie. Pozytywna historia, czyli terminowe regulowanie rat, buduje Twoją wiarygodność. Z kolei opóźnienia w spłatach, nawet niewielkie, mogą negatywnie wpłynąć na decyzję banku. Banki bardzo cenią sobie klientów, którzy regularnie i terminowo spłacają swoje zobowiązania. Warto regularnie sprawdzać swoje dane w BIK, aby upewnić się, że nie ma tam błędów.

-

Ponowny wniosek:

Jeśli Twój wniosek został odrzucony, nie zniechęcaj się. Zazwyczaj warto odczekać pewien czas przed ponownym złożeniem wniosku. Sugerowany okres to zazwyczaj od 3 do 6 miesięcy, aby w tym czasie Twoja sytuacja finansowa mogła się poprawić, lub abyś zdążył zbudować lepszą historię spłat. Jeśli chcesz złożyć wniosek ponownie, upewnij się, że Twoja sytuacja finansowa jest stabilna, a historia kredytowa nienaganna.

Pamiętaj, że każdy bank ma swoje własne kryteria oceny, dlatego warto również rozważyć złożenie wniosku w innym banku, jeśli pierwszy spotkał się z odmową.