Zaciągnięcie kredytu hipotecznego to jedna z najważniejszych decyzji finansowych w życiu. Zanim jednak podpiszesz umowę, musisz dogłębnie zrozumieć kluczowe pojęcia, które wpłyną na Twój budżet przez wiele lat. Jednym z nich jest oprocentowanie procentowy wskaźnik kosztu pożyczenia pieniędzy od banku w skali roku. To właśnie ono w dużej mierze decyduje o tym, ile miesięcznie będziesz płacić oraz jaki będzie całkowity koszt Twojego zobowiązania.

W tym artykule przeprowadzimy Cię przez meandry oprocentowania kredytu hipotecznego. Wyjaśnimy, z czego się składa, jakie są jego rodzaje i dlaczego zrozumienie tych mechanizmów jest absolutnie kluczowe, aby nie przepłacić i podjąć świadomą decyzję. Przygotuj się na dawkę wiedzy, która pomoże Ci poczuć się pewniej w świecie finansów nieruchomości.

Oprocentowanie kredytu hipotecznego – co musisz wiedzieć, by nie przepłacić?

Oprocentowanie kredytu hipotecznego to nie tylko cyferka w umowie. To serce kosztów Twojego zobowiązania. Zrozumienie, jak działa i co na nie wpływa, jest absolutnie fundamentalne dla każdego, kto myśli o własnym mieszkaniu czy domu na kredyt. Bez tej wiedzy łatwo stać się ofiarą niekorzystnych warunków, które będą obciążać Twój portfel przez dekady.

Dlaczego zrozumienie oprocentowania to klucz do świadomego kredytu?

Decyzja o kredycie hipotecznym to maraton, nie sprint. Dlatego tak ważne jest, aby od samego początku mieć pełną świadomość tego, na co się piszesz. Zrozumienie mechanizmów oprocentowania pozwala Ci nie tylko wybrać najkorzystniejszą ofertę, ale także uniknąć pułapek i nieprzewidzianych wydatków. To podstawa do świadomego planowania finansowego i budowania stabilnej przyszłości. Ignorowanie tego aspektu może oznaczać przepłacanie za kredyt, nawet o kilkadziesiąt procent całkowitej kwoty.

Jak oprocentowanie wpływa na Twoją comiesięczną ratę i portfel?

Wyobraź sobie, że oprocentowanie jest jak dźwignia nawet niewielka zmiana procentowa potrafi znacząco podnieść lub obniżyć wysokość Twojej miesięcznej raty. Im wyższe oprocentowanie, tym większa część Twojej raty to koszt obsługi długu, a mniejsza to faktyczna spłata kapitału. To bezpośrednio przekłada się na Twój miesięczny budżet. Zrozumienie tej zależności pozwala lepiej zarządzać finansami i unikać sytuacji, w której rata staje się zbyt dużym obciążeniem.

Z czego dokładnie składa się oprocentowanie? Poznaj dwa filary kosztu kredytu

Kiedy patrzymy na oprocentowanie kredytu hipotecznego, zazwyczaj widzimy jedną liczbę. Jednak za tą liczbą kryją się dwa kluczowe elementy, które wspólnie kształtują jego wysokość. Zrozumienie, co składa się na oprocentowanie nominalne, jest niezbędne do pełnej oceny kosztów kredytu.

Marża banku – czyli ile tak naprawdę zarabia na Tobie bank?

Marża banku to stała część oprocentowania, która stanowi jego główny zysk z udzielonego kredytu. Jest ona ustalana indywidualnie w umowie i zazwyczaj pozostaje niezmieniona przez cały okres kredytowania. Jej wysokość zależy od wielu czynników, takich jak Twoja zdolność kredytowa, wysokość wkładu własnego, kwota kredytu, a także od tego, czy korzystasz z dodatkowych produktów banku. Banki często wykorzystują marżę jako narzędzie do negocjacji im lepszą masz pozycję negocjacyjną, tym niższa może być Twoja marża.

Stopa referencyjna (WIBOR/WIRON) – rynkowy wskaźnik, który zmienia reguły gry

Stopa referencyjna to drugi, zmienny filar oprocentowania. Przez lata był nim WIBOR (Warsaw Interbank Offered Rate), który odzwierciedlał stopy, po jakich banki pożyczały sobie pieniądze na rynku międzybankowym. Obecnie obserwujemy transformację w kierunku WIRON-u (Warsaw Interest Rate Overnight), który opiera się na rzeczywistych transakcjach depozytowych. Ta zmiana ma na celu zwiększenie przejrzystości i stabilności wskaźnika, co jest kluczowe dla przewidywalności kosztów kredytu. Wysokość stopy referencyjnej jest ściśle powiązana z polityką pieniężną banku centralnego i ogólną sytuacją na rynku finansowym.

Oprocentowanie stałe czy zmienne? Która opcja zapewni Ci spokojny sen?

Wybór między oprocentowaniem stałym a zmiennym to jedna z najważniejszych decyzji, jaką musisz podjąć przy zaciąganiu kredytu hipotecznego. Każda z tych opcji ma swoje wady i zalety, a najlepszy wybór zależy od Twojej indywidualnej sytuacji, tolerancji ryzyka i oczekiwań co do przyszłych ruchów stóp procentowych.

Kredyt ze stałą stopą – przewidywalność i bezpieczeństwo na 5 lat

Oprocentowanie stałe, często określane jako okresowo stałe, daje Ci pewność co do wysokości raty przez z góry ustalony okres, zazwyczaj 5 lat. Oznacza to, że niezależnie od tego, co dzieje się na rynku finansowym, Twoja rata pozostaje niezmieniona. Jest to opcja, która zapewnia spokój ducha i ułatwia planowanie domowego budżetu, chroniąc Cię przed nagłymi wzrostami kosztów kredytu.Kredyt ze zmienną stopą – kiedy warto zaryzykować dla potencjalnie niższej raty?

Oprocentowanie zmienne oznacza, że wysokość Twojej raty będzie się wahać w zależności od zmian stopy referencyjnej (np. WIBOR 3M lub 6M). Jeśli stopy procentowe spadają, Twoja rata również może zmaleć, co jest atrakcyjne. Jednakże, jeśli stopy rosną, Twoja rata również wzrośnie, co może stanowić obciążenie dla budżetu. Ta opcja jest dla osób, które akceptują pewien poziom ryzyka w zamian za potencjalnie niższe raty w sprzyjających warunkach rynkowych.

Jakie są wady i zalety obu rozwiązań? Tabela porównawcza

Aby ułatwić Ci podjęcie decyzji, przygotowałem tabelę porównawczą, która w zwięzły sposób przedstawia kluczowe różnice między oprocentowaniem stałym a zmiennym.

| Cecha / Rodzaj oprocentowania | Oprocentowanie stałe (okresowo) | Oprocentowanie zmienne |

|---|---|---|

| Zalety | Przewidywalna rata przez X lat, bezpieczeństwo budżetu, ochrona przed wzrostem stóp | Potencjalnie niższa rata przy spadku stóp, możliwość skorzystania z dobrych warunków rynkowych |

| Wady | Brak korzyści ze spadku stóp, zazwyczaj wyższa rata początkowa, po okresie stałym nowa decyzja | Ryzyko wzrostu raty przy wzroście stóp, niepewność budżetowa, trudniejsze planowanie |

Oprocentowanie nominalne a RRSO – nie daj się zwieść liczbom w reklamie!

W gąszczu ofert kredytowych łatwo zagubić się w liczbach. Reklamy banków często kuszą niskim oprocentowaniem nominalnym, ale czy to jedyny wskaźnik, na który powinieneś zwracać uwagę? Absolutnie nie! Aby w pełni ocenić koszt kredytu, musisz zrozumieć różnicę między oprocentowaniem nominalnym a RRSO.

Czym jest oprocentowanie nominalne i co dokładnie pokazuje?

Oprocentowanie nominalne to podstawowy procentowy wskaźnik kosztu pożyczonego kapitału, który jest podawany w umowie kredytowej. Mówi Ci, ile procent od pożyczonej kwoty bank naliczy jako odsetki w ciągu roku. Niestety, nie uwzględnia ono wszystkich dodatkowych opłat i prowizji, które bank może doliczyć do kredytu. Jest to więc tylko część obrazu całkowitych kosztów.

Co to jest RRSO i dlaczego to ten wskaźnik mówi całą prawdę o kosztach?

RRSO, czyli Rzeczywista Roczna Stopa Oprocentowania, to wskaźnik, który daje Ci pełny obraz kosztów kredytu. Uwzględnia on nie tylko oprocentowanie nominalne, ale także wszystkie dodatkowe opłaty związane z udzieleniem i obsługą kredytu, takie jak prowizje, ubezpieczenia, opłaty przygotowawcze czy koszty wyceny nieruchomości. Według danych Totalmoney.pl, RRSO jest najlepszym wskaźnikiem do porównywania ofert kredytowych, ponieważ przedstawia pełny koszt kredytu. Dzięki niemu możesz realnie porównać, która oferta jest dla Ciebie najkorzystniejsza.

Jakie ukryte opłaty wliczone są w RRSO?

RRSO to Twój najlepszy przyjaciel w analizie ofert kredytowych, ponieważ wlicza w siebie szereg kosztów, które często są pomijane lub niedostatecznie wyjaśniane przez banki. Zwróć uwagę na następujące pozycje:

- Prowizja za udzielenie kredytu

- Opłaty za ubezpieczenia (np. na życie, od utraty pracy, nieruchomości)

- Koszty wyceny nieruchomości przez rzeczoznawcę

- Opłaty za prowadzenie rachunku technicznego/konta osobistego powiązanego z kredytem

- Koszty ustanowienia hipoteki w księdze wieczystej

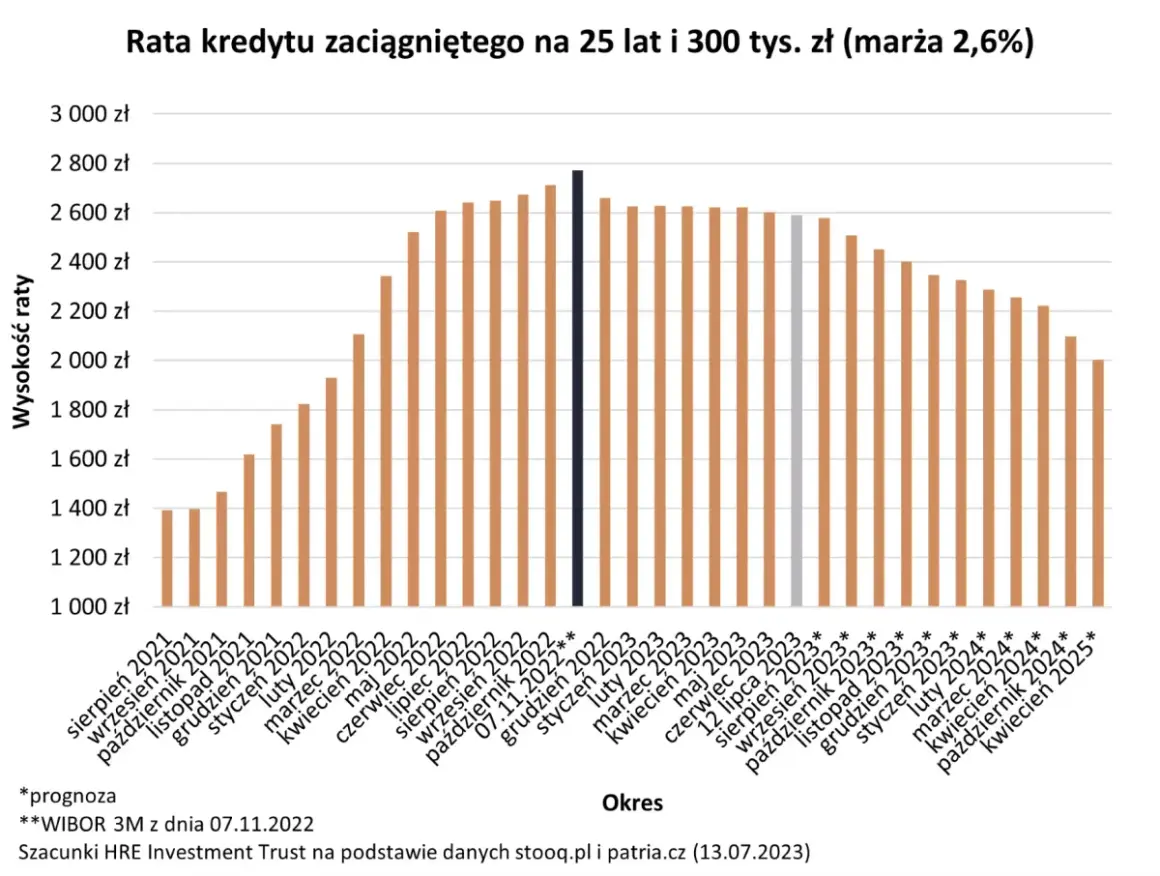

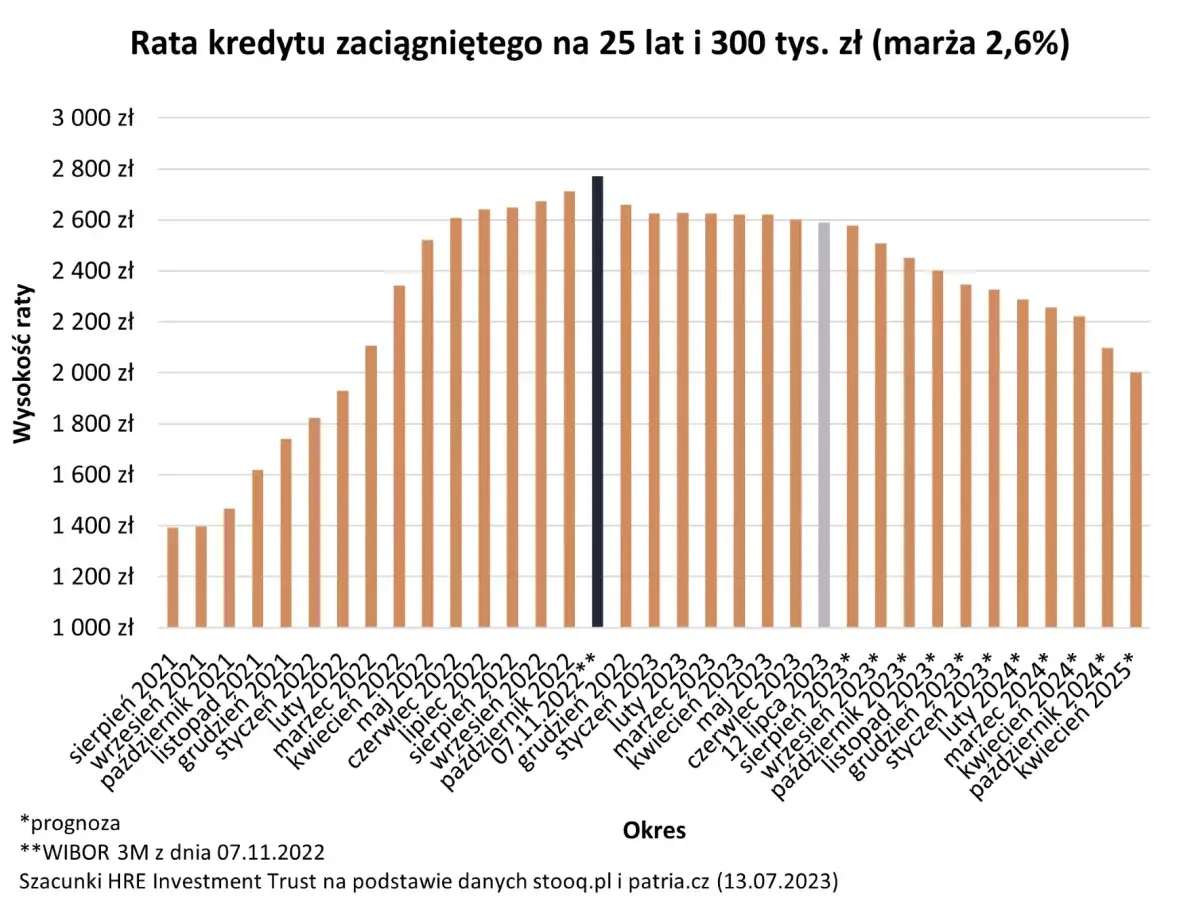

Jak zmiana stóp procentowych wpływa na Twoją ratę? Praktyczny przykład

Zmiany stóp procentowych to chleb powszedni na rynku finansowym. Dla posiadaczy kredytów hipotecznych ze zmiennym oprocentowaniem, te zmiany mają bezpośrednie przełożenie na wysokość miesięcznej raty. Zrozumienie tego mechanizmu jest kluczowe dla zachowania stabilności domowego budżetu.

Symulacja: wzrost stóp o 1 p. p. – o ile wzrośnie Twoja miesięczna płatność?

Spójrzmy na prosty przykład. Załóżmy, że masz kredyt hipoteczny na kwotę 300 000 zł na 25 lat (300 rat), a oprocentowanie zmienne wynosi 7% (marża banku plus stopa referencyjna). Twoja miesięczna rata wynosiłaby około 2121 zł. Jeśli stopa procentowa wzrośnie o 1 punkt procentowy, do 8%, Twoja rata wzrośnie do około 2316 zł. To oznacza dodatkowe obciążenie w wysokości blisko 195 zł miesięcznie. W dłuższej perspektywie taka zmiana może mieć znaczący wpływ na Twój budżet.

Jak przygotować domowy budżet na ryzyko wzrostu oprocentowania?

Ryzyko wzrostu oprocentowania, zwłaszcza przy zmiennej stopie, jest realne. Oto kilka praktycznych sposobów, jak możesz przygotować swój domowy budżet:

- Stworzenie "poduszki bezpieczeństwa" finansowego na wypadek wzrostu rat.

- Regularne nadpłacanie kredytu, aby zmniejszyć kapitał do spłaty.

- Analiza możliwości renegocjacji warunków umowy z bankiem.

- Rozważenie przejścia na oprocentowanie stałe, jeśli pozwala na to umowa i aktualna oferta banku.

- Monitorowanie komunikatów banku centralnego i prognoz rynkowych.

Przyszłość oprocentowania w Polsce: co dla kredytobiorców oznacza przejście z WIBOR na WIRON?

Rynek finansowy stale ewoluuje, a wraz z nim zmieniają się kluczowe wskaźniki. W Polsce jesteśmy świadkami ważnego procesu zastępowania wskaźnika WIBOR nowym wskaźnikiem WIRON. Ta zmiana, choć techniczna, ma istotne implikacje dla obecnych i przyszłych kredytobiorców hipotecznych.

WIBOR vs WIRON – kluczowe różnice, które musisz znać

Podstawowa różnica między WIBOR-em a WIRON-em leży w ich metodologii. WIBOR opierał się na deklaracjach banków, co stwarzało pewne ryzyko manipulacji i niepewności. WIRON natomiast jest oparty na rzeczywistych transakcjach depozytowych, co czyni go bardziej transparentnym i wiarygodnym wskaźnikiem. Oto kluczowe różnice:

- WIBOR: Oparty na deklaracjach banków o stopach, po jakich są gotowe pożyczać sobie pieniądze.

- WIRON: Oparty na rzeczywistych transakcjach depozytowych, co ma zwiększyć jego transparentność i wiarygodność.

- Metodologia: WIBOR to stawka prognozowana, WIRON to stawka historyczna (overnight).

Czy nowy wskaźnik będzie dla Ciebie korzystniejszy?

Przejście na WIRON może przynieść korzyści kredytobiorcom. Ze względu na to, że WIRON opiera się na rzeczywistych transakcjach, jest on często uważany za bardziej stabilny i przewidywalny. Historycznie, w niektórych okresach, WIRON był niższy niż WIBOR, co mogłoby oznaczać potencjalnie niższe raty. Ostateczny wpływ nowego wskaźnika na Twoją ratę będzie jednak zależał od wielu czynników rynkowych i strategii banków.

Na co zwrócić uwagę, analizując oprocentowanie w ofertach banków?

Wybór kredytu hipotecznego to proces wymagający dokładnej analizy. Zanim podejmiesz ostateczną decyzję, upewnij się, że rozumiesz wszystkie aspekty oferty, zwłaszcza te dotyczące oprocentowania. Oto praktyczne wskazówki, które pomogą Ci w tym procesie.

Checklista: 5 pytań o oprocentowanie, które musisz zadać doradcy kredytowemu

Aby mieć pewność, że w pełni rozumiesz ofertę banku, przygotuj sobie listę pytań. Oto 5 kluczowych kwestii dotyczących oprocentowania, które powinieneś poruszyć z doradcą kredytowym:

- Jaka jest wysokość marży banku i czy jest ona stała przez cały okres kredytowania?

- Jaki wskaźnik referencyjny jest stosowany (WIBOR/WIRON) i jak często jest aktualizowany?

- Jaka jest Rzeczywista Roczna Stopa Oprocentowania (RRSO) dla tej oferty i co dokładnie się na nią składa?

- Czy oferta obejmuje okresowo stałe oprocentowanie? Jeśli tak, na jak długo i co dzieje się po tym okresie?

- Jakie są wszystkie dodatkowe koszty związane z kredytem, które nie są wliczone w oprocentowanie nominalne, ale wpływają na RRSO?

Jak negocjować wysokość marży banku, by obniżyć koszt kredytu?

Marża banku to jeden z niewielu elementów oprocentowania, na który możesz mieć wpływ poprzez negocjacje. Oto kilka wskazówek, jak zwiększyć swoje szanse na uzyskanie korzystniejszej marży:

- Przygotowanie: Dowiedz się jak najwięcej o swojej zdolności kredytowej i porównaj oferty różnych banków.

- Wkład własny: Im wyższy wkład własny, tym mniejsze ryzyko dla banku, co może przełożyć się na niższą marżę.

- Historia kredytowa: Dobra historia kredytowa to Twój atut.

- Produkty dodatkowe: Rozważ skorzystanie z dodatkowych produktów banku (np. ubezpieczeń, konta), ale tylko jeśli są one dla Ciebie faktycznie korzystne.

Pamiętaj, że każda obniżka marży, nawet o 0,1 p.p., przekłada się na oszczędności rzędu tysięcy złotych przez cały okres kredytowania. Nie bój się negocjować!