W dzisiejszych czasach świadome zarządzanie finansami zaczyna się już od najmłodszych lat. Jako rodzic, z pewnością chcesz zapewnić swojemu dziecku jak najlepsze warunki do nauki oszczędzania i pomnażania pierwszych pieniędzy. Kluczowym elementem każdej oferty bankowej, która ma służyć gromadzeniu środków, jest oprocentowanie. Zrozumienie, jak działa i jakie są jego stawki, pozwala ocenić realny zysk. Dlatego przyjrzymy się szczegółowo, jak PKO Junior, a konkretnie PKO Konto Dziecka, radzi sobie z oprocentowaniem w 2026 roku.

Kluczowe informacje o oprocentowaniu PKO Konta Dziecka

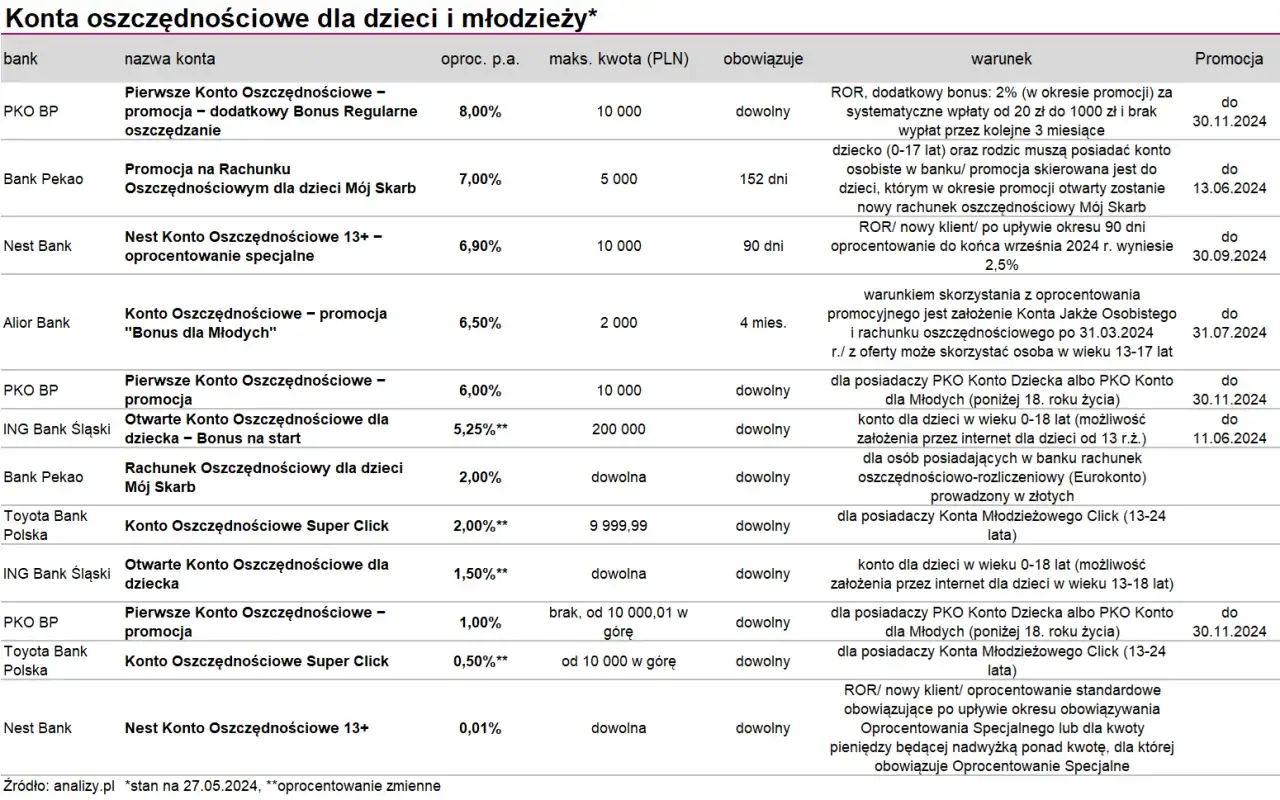

- PKO Konto Dziecka oferuje promocyjne oprocentowanie 5% do kwoty 2500 zł w określonym czasie

- Nadwyżka ponad 2500 zł na PKO Koncie Dziecka jest oprocentowana na 1% w skali roku

- Odsetki na PKO Koncie Dziecka są kapitalizowane co tydzień, maksymalizując zyski

- Rodzic musi posiadać konto osobiste w PKO BP, aby otworzyć PKO Konto Dziecka

- Istnieje możliwość otwarcia Pierwszego Konta Oszczędnościowego z oprocentowaniem do 6% dla systematycznych oszczędzających

- Po 13. urodzinach dziecka konto automatycznie przekształca się w Konto dla Młodych

Ile dokładnie zarobi Twoje dziecko? Aktualne oprocentowanie PKO Junior w 2026 roku

Zrozumienie mechanizmów oprocentowania jest kluczowe dla każdego rodzica, który chce świadomie budować finansową przyszłość swojego dziecka. Banki często stosują zróżnicowane stawki, zależne od wielu czynników, a PKO Junior nie jest wyjątkiem. Przyjrzyjmy się zatem, jak PKO BP podchodzi do kwestii oprocentowania na PKO Koncie Dziecka w bieżącym roku.

Główna stawka oprocentowania: Jak PKO BP dzieli oszczędności?

PKO BP stosuje podział oprocentowania w PKO Koncie Dziecka w zależności od wysokości zgromadzonych środków. Oznacza to, że im więcej pieniędzy znajduje się na koncie, tym niższa może być stawka procentowa dla nadwyżki. Jest to powszechna praktyka bankowa, mająca na celu premiowanie mniejszych, ale regularnych oszczędności.

Promocyjne 5% – do jakiej kwoty obowiązuje i jakie są ramy czasowe?

W ramach atrakcyjnej promocji, PKO Konto Dziecka oferuje oprocentowanie na poziomie 5% w skali roku. Ta wysoka stawka jest jednak ograniczona kwotowo. Obowiązuje ona dla środków zgromadzonych na koncie do kwoty 2 500 zł. Promocja ta jest ograniczona czasowo i trwa od 1 kwietnia 2026 r. do 30 września 2026 r. Jest to świetna okazja, aby zachęcić najmłodszych do odkładania pierwszych pieniędzy, oferując im realne zyski.

Co się dzieje z pieniędzmi powyżej progu? Oprocentowanie dla nadwyżki

Co ważne, środki przekraczające promocyjny próg 2 500 zł nie pozostają nieoprocentowane. Jednakże, ich oprocentowanie jest znacznie niższe. Nadwyżka ponad kwotę 2 500 zł na PKO Koncie Dziecka jest oprocentowana według stawki 1% w skali roku. Należy o tym pamiętać, planując większe wpłaty na konto dziecka.

Stałe czy zmienne? Zrozumienie, jak bank gwarantuje odsetki

Promocyjne oprocentowanie 5% w skali roku, obowiązujące do kwoty 2 500 zł, jest oprocentowaniem stałym w okresie trwania promocji. Oznacza to, że przez cały okres jej obowiązywania (od 1 kwietnia do 30 września 2026 r.) rodzice i ich dzieci mogą być pewni, że zysk z oszczędności nie ulegnie zmianie, niezależnie od ewentualnych wahań na rynku finansowym. Stabilność oprocentowania daje poczucie bezpieczeństwa i przewidywalności.

Kluczowe warunki, które musisz znać, aby maksymalizować zyski

Samo oprocentowanie to jednak nie wszystko. Aby w pełni wykorzystać potencjał PKO Konta Dziecka i faktycznie zmaksymalizować zyski, warto zwrócić uwagę na kilka kluczowych warunków jego prowadzenia. Zrozumienie tych aspektów pozwoli na świadome zarządzanie oszczędnościami najmłodszych.

Cotygodniowa kapitalizacja odsetek – jak to działa w praktyce?

Jednym z ważnych atutów PKO Konta Dziecka jest sposób naliczania odsetek. Bank stosuje cotygodniową kapitalizację odsetek. Oznacza to, że naliczone w danym tygodniu odsetki są dopisywane do kapitału głównego, a w kolejnym tygodniu procent składany jest już od większej kwoty. Ten mechanizm, znany jako efekt procentu składanego, pozwala na szybsze pomnażanie oszczędności w dłuższym okresie.

Konto dla rodzica w PKO BP – dlaczego jest to warunek konieczny?

Aby móc otworzyć PKO Konto Dziecka, rodzic musi spełnić jeden istotny warunek: posiadać własny rachunek osobisty w PKO Banku Polskim. Jest to standardowa praktyka w wielu bankach, która ułatwia zarządzanie kontem dziecka, weryfikację tożsamości rodzica oraz zapewnia spójność w obsłudze finansowej rodziny. Dzięki temu bank ma pewność, że konto dziecka jest prowadzone przez uprawnioną osobę.

Podatek od zysków kapitałowych (podatek Belki) a oszczędności dziecka

Należy pamiętać, że odsetki zarobione na PKO Koncie Dziecka, podobnie jak na innych produktach oszczędnościowych, podlegają opodatkowaniu. Zyski kapitałowe są obciążone podatkiem Belki, którego stawka wynosi 19%. Bank PKO BP automatycznie pobiera ten podatek od naliczonych odsetek przed ich dopisaniem do salda konta. Dotyczy to również kont dziecięcych, więc efektywny zysk będzie nieco niższy niż nominalne oprocentowanie.

Chcesz oszczędzać jeszcze więcej? Poznaj Pierwsze Konto Oszczędnościowe

Dla rodziców, którzy chcą zapewnić swoim dzieciom jeszcze lepsze warunki do pomnażania kapitału, PKO Bank Polski przygotował dodatkową opcję. Jest nią Pierwsze Konto Oszczędnościowe, które można otworzyć w ramach oferty PKO Junior, powiązane z PKO Kontem Dziecka. To rozwiązanie oferuje potencjalnie wyższe zyski, ale wymaga nieco innego podejścia do oszczędzania.

Nawet 6% w skali roku – jakie warunki trzeba spełnić, aby tyle zyskać?

Pierwsze Konto Oszczędnościowe może zapewnić oprocentowanie sięgające nawet 6% w skali roku. Ta atrakcyjna stawka jest jednak dostępna dla środków do kwoty 10 000 zł. Kluczowym warunkiem do uzyskania tak wysokiego oprocentowania jest systematyczne oszczędzanie. Oznacza to regularne dokonywanie wpłat na konto i unikanie wypłat środków.

Na czym polega bonus za systematyczne oszczędzanie?

Systematyczne oszczędzanie w kontekście Pierwszego Konta Oszczędnościowego oznacza regularne zasilanie rachunku, na przykład co miesiąc, oraz powstrzymywanie się od wypłacania pieniędzy. Bank premiuje takie zachowanie wyższym oprocentowaniem. Dzięki temu dziecko uczy się dyscypliny finansowej, a jego oszczędności rosną szybciej. Im bardziej konsekwentnie dziecko (lub rodzic w jego imieniu) będzie odkładać pieniądze, tym większe korzyści przyniesie mu to konto.

Różnice między PKO Kontem Dziecka a Pierwszym Kontem Oszczędnościowym

Choć oba produkty należą do oferty PKO Junior, istnieją między nimi istotne różnice:

| Cecha | PKO Konto Dziecka | Pierwsze Konto Oszczędnościowe |

|---|---|---|

| Główne oprocentowanie | 5% do 2 500 zł (promocja do 30.09.2026), 1% powyżej 2 500 zł | Do 6% do 10 000 zł (przy systematycznym oszczędzaniu) |

| Cel | Bieżące wydatki, nauka zarządzania pieniędzmi, pierwsze oszczędności | Długoterminowe oszczędzanie, budowanie większego kapitału |

| Warunki | Posiadanie konta przez rodzica, promocja czasowa | Systematyczne oszczędzanie (regularne wpłaty, brak wypłat) |

| Elastyczność dostępu | Większa elastyczność, środki dostępne na bieżąco | Ograniczona elastyczność, aby utrzymać wysokie oprocentowanie |

| Opłaty | Bez opłat za prowadzenie | Zazwyczaj bez opłat za prowadzenie, ale warto sprawdzić szczegóły |

Oprocentowanie PKO Junior na tle rynku – czy to się opłaca?

Analizując ofertę PKO Junior, warto spojrzeć na nią nie tylko przez pryzmat jej wewnętrznych założeń, ale także w kontekście tego, co oferuje rynek. Pozwala to ocenić, czy proponowane warunki są faktycznie atrakcyjne dla rodziców i ich dzieci.

Jak oferta PKO wypada w porównaniu z innymi kontami dla dzieci?

Oferta PKO Junior, ze stawką 5% do 2 500 zł na PKO Koncie Dziecka (w okresie promocji) oraz potencjalnie do 6% do 10 000 zł na Pierwszym Koncie Oszczędnościowym, plasuje się obecnie na atrakcyjnym poziomie. Wiele banków oferuje konta dla dzieci z oprocentowaniem w okolicach 3-5%, choć stawki mogą się dynamicznie zmieniać. Oprocentowanie 5-6% w skali roku jest zdecydowanie konkurencyjne i warte rozważenia. Zawsze jednak warto porównać aktualne oferty różnych instytucji, aby upewnić się, że wybieramy najlepsze rozwiązanie.

Czy oprocentowanie to jedyny czynnik, na który warto zwrócić uwagę?

Chociaż oprocentowanie jest kluczowym wskaźnikiem atrakcyjności konta oszczędnościowego, nie powinno być jedynym kryterium wyboru. Istnieje wiele innych czynników, które warto wziąć pod uwagę:

- Opłaty: PKO Konto Dziecka jest bezpłatne, co jest dużym plusem. Warto sprawdzić, czy inne produkty nie wiążą się z ukrytymi kosztami.

- Dostępność bankowości: Czy dziecko lub rodzic ma dostęp do bankowości internetowej i mobilnej? Jakie funkcjonalności oferuje aplikacja?

- Dodatkowe funkcje: Czy konto oferuje kartę płatniczą (dla starszych dzieci), możliwość ustawiania celów oszczędnościowych, czy inne benefity?

- Łatwość obsługi: Czy proces otwierania i zarządzania kontem jest intuicyjny?

- Reputacja banku: Bezpieczeństwo i zaufanie do instytucji finansowej są niezwykle ważne, zwłaszcza gdy chodzi o pieniądze dzieci.

Kompleksowa analiza tych elementów pozwoli na podjęcie w pełni świadomej decyzji.

Od PKO Junior do Konta dla Młodych – co się zmienia po 13. urodzinach?

Oferta PKO Junior jest zaprojektowana z myślą o rozwoju dziecka i jego zmieniających się potrzebach finansowych. Dlatego też, wraz z osiągnięciem pewnego wieku, konto przechodzi naturalną transformację.

Automatyczne przekształcenie konta – co to oznacza dla Ciebie i dziecka?

Kluczową zmianą jest fakt, że po ukończeniu przez dziecko 13 lat, PKO Konto Dziecka automatycznie przekształca się w Konto dla Młodych. Jest to naturalny krok w procesie usamodzielniania się finansowego nastolatka. Oznacza to, że dziecko zyskuje dostęp do szerszego zakresu usług i funkcjonalności, dostosowanych do jego wieku i potrzeb. Rodzice nadal mogą mieć wgląd w konto i zarządzać nim, ale dziecko zyskuje większą autonomię.

Przeczytaj również: Czy oprocentowanie kredytów spadnie? Prognozy na 2026 rok

Jakie oprocentowanie i warunki obowiązują na Koncie dla Młodych?

Konto dla Młodych jest przede wszystkim kontem osobistym, zaprojektowanym do bieżących transakcji, a nie do intensywnego oszczędzania. Zazwyczaj oprocentowanie na takich kontach jest zerowe lub bardzo niskie, ponieważ głównym celem jest zapewnienie nastolatkowi narzędzi do płacenia, otrzymywania kieszonkowego czy zarządzania swoimi pierwszymi dochodami. Warto zapoznać się z aktualną ofertą PKO Banku Polskiego dotyczącą Konta dla Młodych, aby poznać szczegółowe warunki, dostępne funkcjonalności, takie jak karta płatnicza czy aplikacja mobilna, oraz ewentualne opłaty.