Oprocentowanie kredytu to jeden z najważniejszych czynników wpływających na całkowity koszt zobowiązania. Ten artykuł pomoże Ci zrozumieć, z czego składa się oprocentowanie w Polsce, jakie czynniki na nie wpływają oraz jak świadomie porównywać oferty banków, aby podjąć najlepszą decyzję finansową.

Oprocentowanie kredytu w Polsce: co musisz wiedzieć

- Oprocentowanie kredytu składa się ze stawki referencyjnej (obecnie WIRON) i marży banku.

- WIRON zastępuje WIBOR, dążąc do większej przejrzystości i oparcia na rzeczywistych transakcjach.

- RRSO (Rzeczywista Roczna Stopa Oprocentowania) to kluczowy wskaźnik, który uwzględnia wszystkie koszty kredytu, nie tylko nominalne oprocentowanie.

- Wysokość oprocentowania zależy od Twojej zdolności kredytowej, wkładu własnego, okresu kredytowania oraz stóp procentowych NBP.

- Maksymalne oprocentowanie kredytów konsumenckich jest regulowane prawnie i nie może przekroczyć dwukrotności odsetek ustawowych.

Oprocentowanie nominalne z czego składa się koszt Twoich odsetek?

Oprocentowanie nominalne to podstawowa stawka, według której bank nalicza odsetki od pożyczonego kapitału. Jest to jednak tylko jedna część składowa całkowitego kosztu kredytu. W Polsce, podobnie jak w wielu innych krajach, oprocentowanie nominalne składa się z dwóch głównych elementów: stawki referencyjnej oraz marży banku. Zrozumienie tych dwóch komponentów jest kluczowe, aby wiedzieć, na co właściwie się zgadzamy, podpisując umowę kredytową.Stopa referencyjna NBP jak decyzje Rady Polityki Pieniężnej wpływają na Twój portfel?

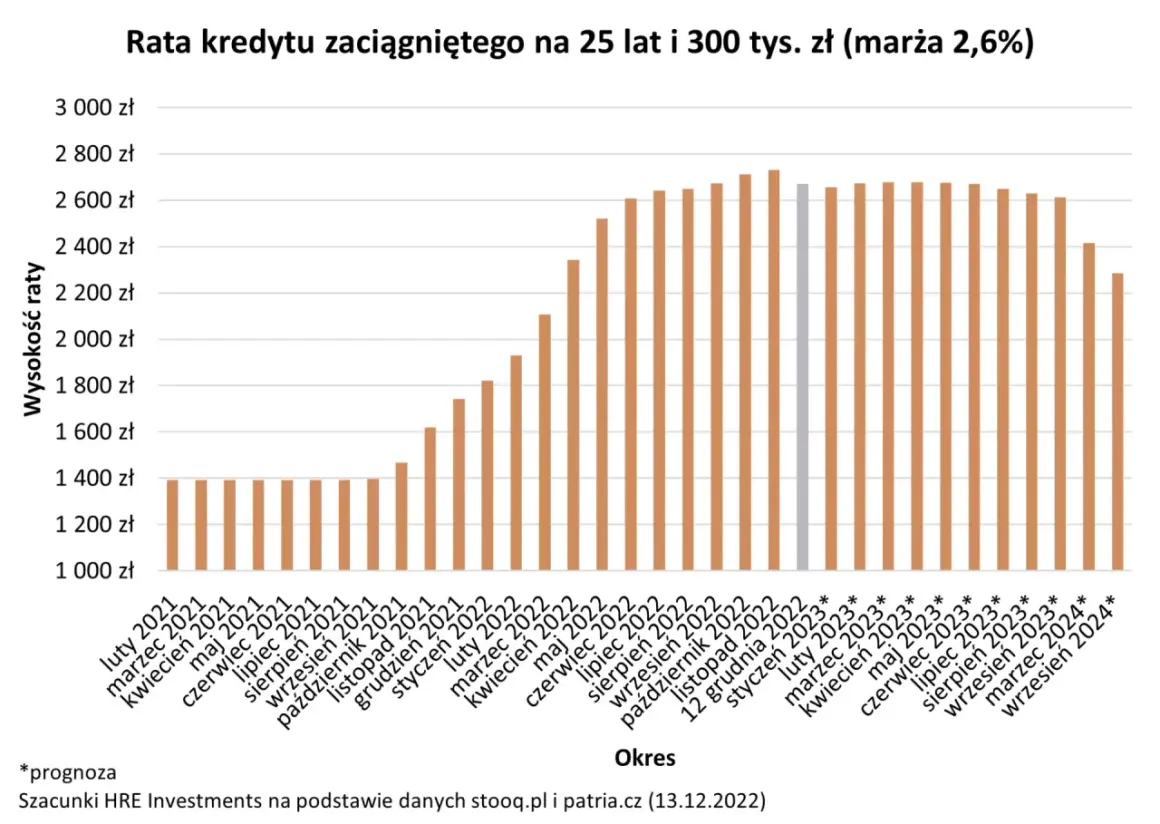

Stopa referencyjna NBP, ustalana przez Radę Polityki Pieniężnej (RPP), jest fundamentem dla większości wskaźników referencyjnych stosowanych w polskim systemie bankowym. Decyzje RPP dotyczące podnoszenia lub obniżania stóp procentowych mają bezpośrednie przełożenie na koszt pieniądza na rynku międzybankowym. To z kolei wpływa na wysokość wskaźników takich jak WIBOR, a obecnie coraz częściej WIRON. Dla Ciebie, jako kredytobiorcy, oznacza to, że zmiany stóp procentowych mogą prowadzić do wzrostu lub spadku wysokości Twoich rat, szczególnie jeśli posiadasz kredyt ze zmiennym oprocentowaniem.

WIRON zastępuje WIBOR co ta zmiana oznacza dla Twojego kredytu?

Proces zastępowania wskaźnika WIBOR przez WIRON jest jedną z najważniejszych zmian na polskim rynku finansowym w ostatnich latach. Głównym celem tej transformacji jest zwiększenie przejrzystości i stabilności systemu oprocentowania kredytów. WIRON, oparty na rzeczywistych transakcjach depozytowych overnight, ma być bardziej odporny na manipulacje i lepiej odzwierciedlać bieżące warunki rynkowe niż WIBOR, który był wskaźnikiem kwotowanym. Dla nowych kredytów oznacza to często inne, potencjalnie bardziej stabilne oprocentowanie. W przypadku istniejących umów, przejście na WIRON może nastąpić w określonym terminie, zgodnie z zapisami umownymi lub regulacjami.

Marża banku stały element, o który warto negocjować

Marża banku to ta część oprocentowania, która stanowi bezpośredni zysk instytucji finansowej. Jest to stały dodatek do stopy referencyjnej, który nie zmienia się przez cały okres trwania umowy kredytowej, chyba że umowa stanowi inaczej. Wysokość marży nie jest jednak arbitralna. Zależy ona od wielu czynników, w tym od oceny ryzyka klienta, polityki cenowej banku, a także od siły negocjacyjnej klienta. Dlatego też marża banku jest często obszarem, w którym można skutecznie negocjować warunki kredytu, zwłaszcza jeśli posiadasz dobrą historię kredytową i konkurencyjne oferty od innych banków.

RRSO a oprocentowanie nominalne poznaj kluczową różnicę, która decyduje o całkowitym koszcie kredytu

Kiedy analizujesz oferty kredytowe, łatwo dać się zwieść niskiej nominalnej stopie oprocentowania. Jednak to właśnie Rzeczywista Roczna Stopa Oprocentowania (RRSO) jest wskaźnikiem, który w pełni oddaje koszt Twojego zobowiązania. Zrozumienie tej różnicy jest absolutnie kluczowe dla podjęcia świadomej decyzji finansowej.

Dlaczego samo oprocentowanie nominalne nie mówi całej prawdy?

Oprocentowanie nominalne, jak już wspomnieliśmy, składa się ze stawki referencyjnej i marży banku. Jest to jednak tylko część obrazu. Banki często doliczają do tego szereg innych opłat i prowizji, które znacząco podnoszą ostateczny koszt kredytu. Skupiając się wyłącznie na oprocentowaniu nominalnym, możesz nieświadomie wybrać ofertę, która w rzeczywistości jest znacznie droższa niż inne, pozornie mniej atrakcyjne propozycje.

Jakie dodatkowe koszty ukrywają się w RRSO (prowizja, ubezpieczenia)?

RRSO jest wskaźnikiem, który uwzględnia wszystkie obowiązkowe koszty związane z zaciągnięciem i obsługą kredytu. Do najczęściej spotykanych należą:

- Prowizja bankowa: Jednorazowa opłata pobierana przez bank za udzielenie kredytu.

- Opłaty przygotowawcze: Koszty związane z procesowaniem wniosku kredytowego.

- Ubezpieczenia: Obowiązkowe lub dobrowolne ubezpieczenia, takie jak ubezpieczenie na życie, od utraty pracy, od odpowiedzialności cywilnej, czy ubezpieczenie nieruchomości (w przypadku kredytów hipotecznych).

- Koszty wyceny nieruchomości: W przypadku kredytów hipotecznych, opłaty związane z operatem szacunkowym.

- Opłaty za prowadzenie konta lub karty kredytowej: Jeśli bank uzależnia przyznanie kredytu od posiadania tych produktów.

Wszystkie te elementy, rozłożone na okres trwania umowy, są wliczane do RRSO, dając Ci pełniejszy obraz całkowitego kosztu.

Jak wykorzystać RRSO do mądrego porównywania ofert bankowych?

RRSO to Twoje najlepsze narzędzie do porównywania ofert kredytowych. Ponieważ uwzględnia ono wszystkie koszty, pozwala na porównanie ofert o różnej strukturze na przykład kredytu z niską prowizją, ale wyższą marżą, z kredytem z wyższą prowizją, ale niższą marżą. Porównując oferty na podstawie RRSO, możesz mieć pewność, że porównujesz faktyczny koszt zobowiązania, a nie tylko jego wybrane elementy. Zawsze szukaj oferty z najniższym RRSO, pamiętając jednocześnie o innych ważnych dla Ciebie aspektach, takich jak elastyczność spłaty czy dodatkowe usługi.

Oprocentowanie stałe czy zmienne? Jaką decyzję podjąć w obliczu aktualnej sytuacji rynkowej?

Wybór między stałym a zmiennym oprocentowaniem to jedna z kluczowych decyzji, przed którą staje każdy kredytobiorca. Ma ona fundamentalne znaczenie dla stabilności Twoich finansów, zwłaszcza w długim terminie. Decyzja ta powinna być podejmowana w oparciu o Twoją indywidualną sytuację, tolerancję na ryzyko oraz aktualne prognozy ekonomiczne.

Kredyt ze stałą stopą bezpieczeństwo i przewidywalność rat na lata

Kredyt ze stałą stopą procentową gwarantuje, że wysokość Twojej raty pozostanie niezmieniona przez cały okres, na jaki została ustalona stała stopa. Zazwyczaj jest to okres od 5 do 10 lat. Główną zaletą tego rozwiązania jest pełna przewidywalność kosztów kredytu, co pozwala na łatwiejsze planowanie domowego budżetu i chroni przed ewentualnym wzrostem stóp procentowych na rynku. Jest to szczególnie cenne w niepewnych czasach ekonomicznych.

Kredyt ze zmienną stopą kiedy ryzyko może się opłacić?

Kredyt ze zmienną stopą procentową oznacza, że wysokość Twojej raty będzie się zmieniać wraz ze zmianami rynkowych wskaźników referencyjnych, takich jak WIRON. Jeśli stopy procentowe spadają, Twoja rata również może się obniżyć, co jest korzystne. Z drugiej strony, jeśli stopy procentowe rosną, Twoja rata wzrośnie, co może stanowić obciążenie dla domowego budżetu. Ryzyko związane ze zmienną stopą może się opłacić, jeśli spodziewasz się spadku stóp procentowych lub jeśli Twoja zdolność kredytowa pozwala Ci na komfortowe udźwignięcie ewentualnego wzrostu raty.Na co zdecydować się przy kredycie hipotecznym, a co wybrać przy gotówkowym?

W przypadku kredytów hipotecznych, które są zobowiązaniami długoterminowymi, wiele osób skłania się ku stałemu oprocentowaniu. Daje ono poczucie bezpieczeństwa i stabilności na wiele lat, co jest ważne przy tak dużych kwotach i długim okresie spłaty. Z kolei kredyty gotówkowe, które zazwyczaj są krótsze i opiewają na niższe kwoty, częściej mogą być udzielane ze zmiennym oprocentowaniem. W tym przypadku potencjalne wahania rat są mniej dotkliwe, a możliwość skorzystania z niższych rat przy spadku stóp procentowych może być atrakcyjna.

Od czego zależy wysokość oprocentowania, które zaproponuje Ci bank?

Każdy klient jest inny, a banki doskonale o tym wiedzą. Dlatego też oprocentowanie, które ostatecznie znajdzie się w Twojej umowie kredytowej, jest wynikiem indywidualnej oceny Twojej sytuacji finansowej i profilu ryzyka. Banki biorą pod uwagę szereg czynników, aby ustalić, jak wysokie oprocentowanie będzie dla Ciebie odpowiednie.

Twoja zdolność i historia kredytowa w BIK fundament oceny banku

Twoja zdolność kredytowa czyli Twoje dochody, stabilność zatrudnienia, posiadane zobowiązania jest podstawą, na której bank opiera swoją decyzję. Równie ważna jest Twoja historia kredytowa, którą gromadzi Biuro Informacji Kredytowej (BIK). Terminowe spłacanie poprzednich zobowiązań, brak opóźnień i rozsądne korzystanie z produktów kredytowych budują pozytywny obraz w oczach banku. Im lepsza Twoja historia i wyższa zdolność kredytowa, tym niższe ryzyko dla banku, a co za tym idzie, potencjalnie niższa marża i lepsze warunki kredytu.

Wkład własny dlaczego im więcej włożysz na start, tym mniej zapłacisz później?

Szczególnie w przypadku kredytów hipotecznych, wysokość wkładu własnego ma ogromne znaczenie. Im większą kwotę własnych środków zaangażujesz w zakup nieruchomości, tym mniejsze ryzyko ponosi bank. Bank udziela wtedy kredytu na mniejszą część wartości nieruchomości (niższe LTV Loan to Value), co zazwyczaj przekłada się na niższą marżę. Niektóre banki oferują nawet preferencyjne warunki dla klientów z wyższym wkładem własnym, traktując ich jako mniej ryzykownych.

Okres kredytowania a koszt odsetek jak znaleźć złoty środek?

Wybór okresu kredytowania to balansowanie między wysokością raty a całkowitym kosztem odsetek. Dłuższy okres kredytowania oznacza niższe miesięczne raty, co może być kluczowe dla Twojej płynności finansowej. Jednakże, im dłużej spłacasz kredyt, tym więcej odsetek naliczy bank w całym okresie jego trwania, co podnosi całkowity koszt zobowiązania. Krótszy okres kredytowania wiąże się z wyższymi ratami, ale zazwyczaj oznacza niższy całkowity koszt odsetkowy. Znalezienie złotego środka zależy od Twojej sytuacji finansowej i celów.

Produkty dodatkowe (cross-selling) czy konto i karta kredytowa faktycznie obniżą Twoją marżę?

Banki często stosują strategię cross-sellingu, czyli oferowania dodatkowych produktów swoim klientom. Może to obejmować założenie konta osobistego, wyrobienie karty kredytowej, wykupienie ubezpieczenia czy skorzystanie z usług inwestycyjnych. W zamian za skorzystanie z tych produktów, bank może zaoferować obniżenie marży kredytu. Warto jednak dokładnie przeanalizować, czy korzyści z obniżonej marży faktycznie przewyższają koszty związane z dodatkowymi produktami, takie jak opłaty za prowadzenie konta czy wysokie oprocentowanie karty kredytowej.

Jakie jest średnie oprocentowanie dla najpopularniejszych kredytów w Polsce?

Określenie dokładnego, uśrednionego oprocentowania dla wszystkich kredytów w Polsce jest trudne, ponieważ stawki te są bardzo dynamiczne i zależą od wielu czynników, w tym od aktualnej polityki pieniężnej NBP, sytuacji rynkowej oraz indywidualnej oceny klienta przez bank. Poniżej przedstawiam ogólny zarys, bazujący na aktualnych trendach rynkowych, jednak zawsze należy pamiętać, że są to wartości orientacyjne.

Oprocentowanie kredytu hipotecznego co kształtuje jego poziom?

Kredyty hipoteczne zazwyczaj charakteryzują się niższym oprocentowaniem w porównaniu do kredytów gotówkowych, głównie ze względu na zabezpieczenie w postaci hipoteki na nieruchomości. Poziom oprocentowania kredytu hipotecznego jest silnie powiązany ze wskaźnikiem referencyjnym (obecnie WIRON) oraz marżą banku. Kluczowe czynniki wpływające na jego wysokość to wspomniany wcześniej wkład własny (im wyższy, tym niższa marża), stosunek wartości kredytu do wartości nieruchomości (LTV), a także okres kredytowania. Banki często oferują różne warianty oprocentowania stałe na określony czas lub zmienne, oparte na WIRON plus marża.

Oprocentowanie kredytu gotówkowego jakich wartości można się spodziewać?

Kredyty gotówkowe, ze względu na brak zabezpieczenia hipotecznego i często krótszy okres spłaty, zazwyczaj mają wyższe oprocentowanie niż kredyty hipoteczne. Wartości te mogą się znacznie różnić w zależności od banku, kwoty kredytu i okresu spłaty. Zazwyczaj oprocentowanie nominalne kredytów gotówkowych jest wyższe, a RRSO może być znacząco podniesione przez prowizje i inne opłaty. Warto dokładnie analizować RRSO, aby porównać faktyczny koszt różnych ofert kredytów gotówkowych.

Kredyt konsolidacyjny i samochodowy specyfika oprocentowania

Kredyt konsolidacyjny służy do połączenia kilku zobowiązań w jedno, zazwyczaj z niższym oprocentowaniem lub niższą ratą. Jego oprocentowanie jest często wypadkową oprocentowania kredytów, które są konsolidowane, ale banki mogą też stosować własne stawki. Kredyt samochodowy może mieć oprocentowanie zbliżone do kredytu gotówkowego, ale często oferowany jest z niższymi stawkami, zwłaszcza gdy samochód stanowi zabezpieczenie kredytu (np. w formie zastawu). Warto sprawdzić, czy oprocentowanie nie jest sztucznie zaniżone kosztem wysokich prowizji.Jak skutecznie obniżyć oprocentowanie swojego kredytu? Praktyczne porady

Obniżenie oprocentowania kredytu, zarówno przed jego zaciągnięciem, jak i w trakcie spłaty, jest możliwe i może przynieść znaczące oszczędności. Wymaga to jednak aktywnego podejścia i świadomości dostępnych narzędzi. Oto kilka praktycznych wskazówek, jak możesz wpłynąć na koszt swojego zobowiązania.

Negocjacje z bankiem jak przygotować się do rozmowy o niższej marży?

Kluczem do udanych negocjacji jest dobre przygotowanie. Przed rozmową z bankiem, zbierz oferty od kilku konkurencyjnych instytucji. Posiadanie konkretnych propozycji z niższym oprocentowaniem lub korzystniejszymi warunkami stanowi silny argument negocjacyjny. Upewnij się, że Twoja historia kredytowa jest nienaganna, a zdolność kredytowa wysoka. Bądź asertywny, ale jednocześnie rzeczowy. Pamiętaj, że bankowi zależy na Tobie jako kliencie, zwłaszcza jeśli jesteś wiarygodnym pożyczkobiorcą.

- Przygotuj zestawienie swoich dochodów i wydatków.

- Zbierz oferty od innych banków jako punkt odniesienia.

- Zastanów się, jakie dodatkowe produkty możesz zaoferować bankowi w zamian za lepsze warunki.

- Bądź gotów odejść, jeśli warunki nie będą satysfakcjonujące.

Budowanie pozytywnej historii kredytowej inwestycja na przyszłość

Twoja historia kredytowa w BIK to Twoja finansowa wizytówka. Regularne, terminowe spłacanie rat, unikanie nadmiernego zadłużenia i rozsądne korzystanie z limitów kredytowych budują zaufanie banków. Pozytywna historia kredytowa to nie tylko ułatwienie w uzyskaniu kredytu w przyszłości, ale także podstawa do negocjowania lepszych warunków, w tym niższej marży. Traktuj dbanie o swoją historię kredytową jako długoterminową inwestycję.

Przeczytaj również: Gdzie najlepsza lokata w 2026? Ranking, porównanie i porady

Porównywarki i rankingi Twoje narzędzia w poszukiwaniu najlepszej oferty

W dzisiejszych czasach nie musisz odwiedzać każdego banku osobiście. Internetowe porównywarki kredytowe i rankingi są nieocenionym narzędziem do szybkiego przeglądu rynku. Pozwalają one na filtrowanie ofert według różnych kryteriów, takich jak kwota kredytu, okres spłaty czy rodzaj zobowiązania. Co najważniejsze, większość porównywarek prezentuje oferty z uwzględnieniem RRSO, co umożliwia łatwe porównanie faktycznego kosztu kredytu. Korzystanie z tych narzędzi pozwala zaoszczędzić czas i pieniądze, znajdując najkorzystniejsze propozycje.