Jak obliczyć zysk z lokaty kluczowe kroki do zrozumienia Twoich oszczędności

- Zysk z lokaty zależy od kwoty depozytu, oprocentowania, czasu trwania i częstotliwości kapitalizacji.

- Podstawowy wzór na odsetki brutto to: (Kwota lokaty * Oprocentowanie roczne * Liczba dni) / 365.

- Podatek Belki (19%) jest automatycznie pobierany od wypracowanych odsetek, pomniejszając zysk brutto do netto.

- Zysk netto można obliczyć, mnożąc zysk brutto przez 0,81.

- Częstsza kapitalizacja odsetek (np. miesięczna) zazwyczaj zwiększa efektywny zysk dzięki procentowi składanemu.

- Kalkulatory online mogą ułatwić obliczenia, ale warto rozumieć ich mechanizm.

Dlaczego samodzielne obliczanie zysku z lokaty to Twój pierwszy krok do mądrego oszczędzania?

Świadome zarządzanie finansami osobistymi zaczyna się od zrozumienia, jak pracują Twoje pieniądze. Lokaty bankowe, choć wydają się prostym produktem, kryją w sobie mechanizmy, których znajomość pozwala na optymalizację zysków. Samodzielne obliczanie potencjalnego zarobku z lokaty to nie tylko ćwiczenie matematyczne, ale przede wszystkim klucz do podejmowania świadomych decyzji finansowych. Pozwala to nie tylko na ocenę opłacalności konkretnej oferty, ale także na porównanie różnych produktów bankowych i wybór tego, który najlepiej odpowiada Twoim potrzebom i celom oszczędnościowym. Zrozumienie, jak naliczane są odsetki i jakie czynniki wpływają na finalny zysk, daje Ci przewagę w negocjacjach i pozwala uniknąć pułapek, które mogą czaić się w bankowych tabelach opłat i oprocentowania.

Oprocentowanie to nie wszystko co naprawdę decyduje o Twoim zarobku?

Wiele osób, myśląc o zysku z lokaty, skupia się wyłącznie na oprocentowaniu podawanym przez bank. Jest to jednak tylko jeden z elementów, który wpływa na ostateczny wynik. Aby realnie ocenić potencjalny zarobek, musisz wziąć pod uwagę również inne, równie istotne czynniki. Należą do nich przede wszystkim czas trwania lokaty, sposób kapitalizacji odsetek (czyli jak często są one dopisywane do kapitału) oraz, co niezwykle ważne w polskim systemie finansowym, podatek od zysków kapitałowych, potocznie zwany podatkiem Belki. Ignorowanie któregokolwiek z tych elementów może prowadzić do błędnych szacunków i rozczarowania po zakończeniu okresu lokaty.Zysk brutto vs. zysk netto: Zrozum, ile faktycznie trafi do Twojej kieszeni

Kluczowe dla zrozumienia realnego zarobku jest rozróżnienie między zyskiem brutto a zyskiem netto. Zysk brutto to całkowita kwota odsetek, którą zarobisz na lokacie przed potrąceniem jakichkolwiek podatków. Jest to suma, którą bank obiecuje Ci na papierze. Jednak w Polsce od tych odsetek naliczany jest podatek od zysków kapitałowych. Zysk netto to kwota, która faktycznie zasili Twoje konto bankowe po odjęciu należnego podatku. To właśnie zysk netto jest tym, co dla Ciebie, jako oszczędzającego, ma największe znaczenie. Zawsze porównuj oferty i oceniaj opłacalność lokaty na podstawie zysku netto, a nie tylko kwoty brutto.

Klucz do obliczeń: Poznaj uniwersalny wzór na zysk z lokaty

Teraz, gdy już wiesz, dlaczego warto samodzielnie liczyć zyski, przejdźmy do konkretów. Poznanie podstawowego wzoru na obliczenie odsetek brutto pozwoli Ci zrozumieć mechanizm naliczania zysków i ocenić każdą ofertę bankową z większą pewnością siebie.

Krok 1: Jak obliczyć odsetki brutto? Wzór i proste wyjaśnienie

Podstawowy wzór, który pomoże Ci obliczyć odsetki brutto z lokaty terminowej, jest stosunkowo prosty:

(Kwota lokaty * Oprocentowanie w skali roku * Liczba dni lokaty) / 365

Wyjaśnijmy poszczególne elementy tego wzoru. Dzielimy przez 365, czyli liczbę dni w standardowym roku. W roku przestępnym, który ma 366 dni, teoretycznie należałoby użyć tej liczby, jednak dla uproszczenia i porównywalności ofert, banki często stosują przelicznik 365 dni. Precyzyjne obliczenia mogą więc nieznacznie różnić się w zależności od przyjętej konwencji, ale ten wzór daje solidną podstawę do szacowania.

Elementy wzoru pod lupą: kapitał, oprocentowanie i czas

Aby wzór działał poprawnie, musisz znać jego składowe:

- Kwota lokaty (kapitał początkowy): To suma pieniędzy, którą decydujesz się zdeponować w banku na określony czas. Im wyższa kwota, tym potencjalnie wyższy zysk.

- Oprocentowanie w skali roku: Jest to stopa procentowa, którą bank oferuje dla danej lokaty. Zawsze jest podawana w ujęciu rocznym (np. 5% w skali roku), nawet jeśli lokata trwa krócej niż rok. Wzór uwzględnia proporcjonalnie krótszy okres.

- Liczba dni lokaty: To dokładna liczba dni, przez które Twoje środki pozostają na lokacie. Precyzyjne określenie tego parametru jest kluczowe, zwłaszcza przy lokatach krótkoterminowych.

Podatek Belki: Wróg Twoich zysków, którego musisz poznać

Niestety, od zysków z lokat w Polsce musimy odprowadzić podatek. Jest to tzw. podatek Belki, który znacząco wpływa na ostateczną kwotę, jaką otrzymasz. Zrozumienie jego mechanizmu jest kluczowe dla realistycznej oceny opłacalności każdej lokaty.Czym jest podatek od zysków kapitałowych i ile wynosi?

Podatek Belki, formalnie znany jako zryczałtowany podatek od zysków kapitałowych, to danina publiczna pobierana od dochodów uzyskiwanych z określonych inwestycji finansowych. W Polsce jego stawka wynosi 19%. Jest on naliczany od kwoty wypracowanych odsetek z lokaty bankowej. Co ważne, banki działają jako płatnicy tego podatku automatycznie obliczają jego wysokość, pobierają ją od kwoty naliczonych odsetek, a następnie odprowadzają bezpośrednio do urzędu skarbowego. Nie musisz więc samodzielnie rozliczać tego podatku w swoim zeznaniu PIT.

Jak podatek Belki pomniejsza Twój zysk? Obliczenia krok po kroku

Wyobraźmy sobie prosty przykład. Załóżmy, że Twoja lokata przyniosła 100 zł odsetek brutto. Aby obliczyć, ile z tej kwoty zostanie Ci potrącone w ramach podatku Belki, mnożymy tę kwotę przez stawkę podatku:

100 zł (zysk brutto) * 19% = 19 zł (podatek Belki)

Następnie, aby dowiedzieć się, ile faktycznie trafi do Ciebie, odejmujemy kwotę podatku od zysku brutto:

100 zł (zysk brutto) - 19 zł (podatek Belki) = 81 zł (zysk netto)

Jak widać, podatek Belki znacząco obniża kwotę, którą realnie zarabiasz.

Wzór na zysk netto: Prosta metoda na obliczenie kwoty "na rękę"

Aby uprościć obliczanie kwoty, która faktycznie trafi na Twoje konto, możesz zastosować prosty wzór, który od razu uwzględnia potrącenie podatku Belki:

Zysk netto = Zysk brutto * 0,81

Skąd bierze się współczynnik 0,81? Wynika on bezpośrednio z wysokości podatku. Jeśli od pełnej kwoty zysku (100%) odejmiemy 19% podatku, pozostaje nam 81% kwoty, która jest Twoim zyskiem netto. Mnożąc zysk brutto przez 0,81, od razu otrzymujesz kwotę "na rękę".

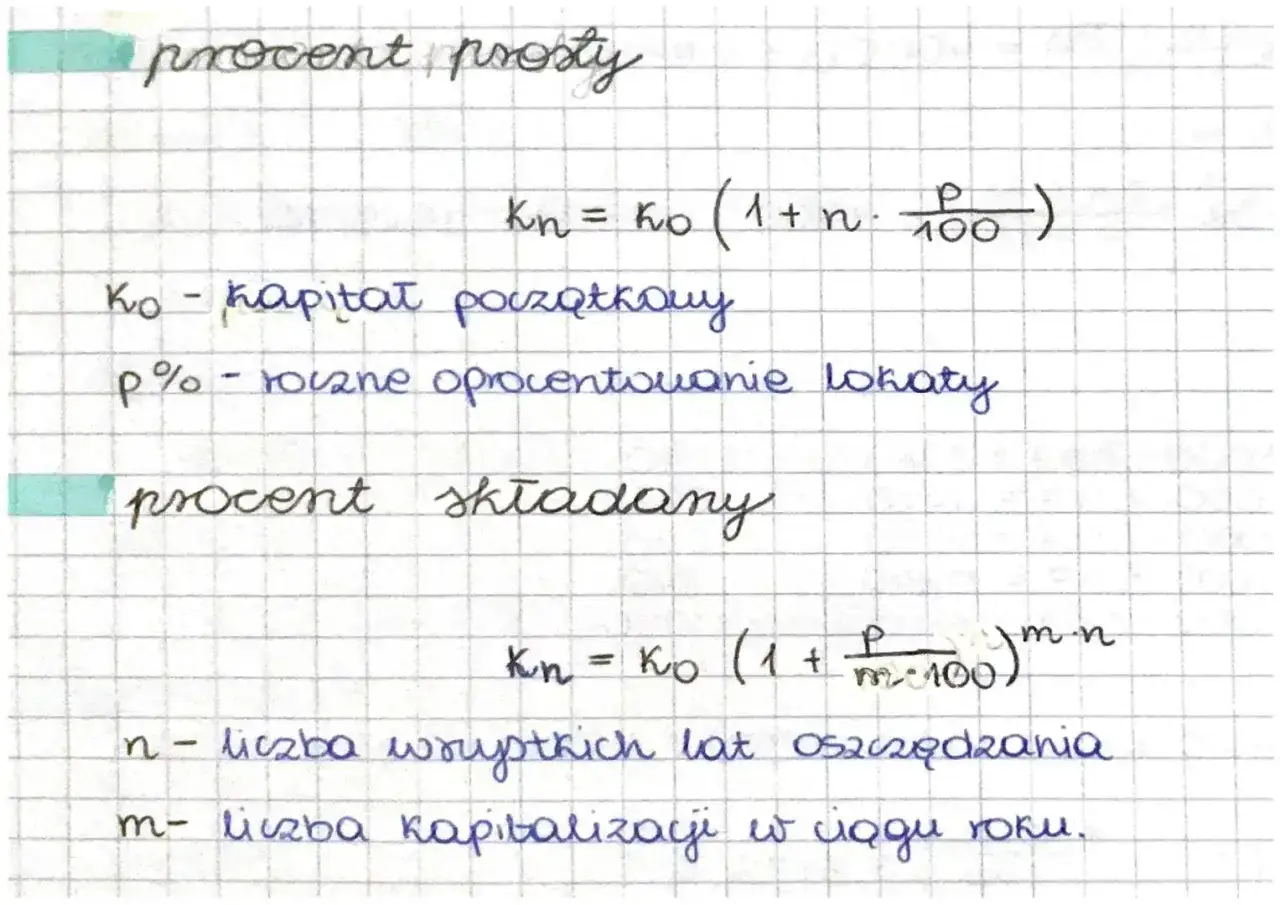

Kapitalizacja odsetek, czyli jak Twoje pieniądze zarabiają na siebie

Kolejnym ważnym aspektem, który wpływa na ostateczny zysk z lokaty, jest sposób kapitalizacji odsetek. Choć w Polsce wiele lokat terminowych ma standardową kapitalizację na koniec okresu, warto zrozumieć, na czym polega ten mechanizm i jak może on wpłynąć na Twoje oszczędności.

Na czym polega magia procentu składanego?

Kapitalizacja odsetek to proces, w którym naliczone odsetki są dopisywane do pierwotnego kapitału. Od następnego okresu odsetki naliczane są już nie tylko od wpłaconej kwoty, ale także od tych dopisanych wcześniej odsetek. Jest to mechanizm znany jako procent składany. Im częściej odsetki są kapitalizowane (np. miesięcznie, kwartalnie), tym szybciej rośnie Twój kapitał, ponieważ odsetki zaczynają "pracować" i generować kolejne odsetki. To właśnie potęga procentu składanego sprawia, że nawet niewielkie różnice w częstotliwości kapitalizacji mogą mieć znaczenie w dłuższym okresie.

Kapitalizacja na koniec okresu vs. kapitalizacja miesięczna co jest korzystniejsze?

W praktyce bankowej najczęściej spotykamy się z dwoma rodzajami kapitalizacji: na koniec okresu trwania lokaty lub w określonych interwałach czasowych, najczęściej miesięcznie. Kapitalizacja na koniec okresu oznacza, że wszystkie naliczone odsetki zostaną dopisane do Twojego kapitału dopiero po zakończeniu umowy lokaty. Z kolei kapitalizacja miesięczna powoduje, że odsetki są doliczane do kapitału co miesiąc. Z punktu widzenia oszczędzającego, kapitalizacja miesięczna jest zazwyczaj bardziej korzystna. Pozwala ona na szybsze wykorzystanie efektu procentu składanego, co przekłada się na nieco wyższy zysk netto na koniec okresu lokaty, nawet przy tym samym oprocentowaniu nominalnym.

Jak częstotliwość kapitalizacji wpływa na finalne obliczenia?

Częstotliwość kapitalizacji bezpośrednio wpływa na efektywne oprocentowanie lokaty. W przypadku kapitalizacji na koniec okresu, zysk jest prostszy do obliczenia, ponieważ odsetki naliczane są jednorazowo. Natomiast przy częstszej kapitalizacji, odsetki są doliczane do kapitału w krótszych odstępach czasu. Oznacza to, że podstawa, od której naliczane są kolejne odsetki, jest sukcesywnie zwiększana. Choć różnica może wydawać się niewielka przy krótkich okresach lokaty, w dłuższej perspektywie może przełożyć się na zauważalnie wyższy zysk netto.

Przećwiczmy to razem: Praktyczne przykłady obliczania zysku z lokaty

Teoria jest ważna, ale nic tak nie utrwala wiedzy, jak praktyczne przykłady. Przejdźmy przez kilka scenariuszy, aby zobaczyć, jak obliczyć zysk z lokaty w różnych sytuacjach.

Przykład 1: Lokata krótkoterminowa na 3 miesiące

Załóżmy, że lokujesz 10 000 zł na 3 miesiące (90 dni) przy oprocentowaniu 5% w skali roku. Kapitalizacja na koniec okresu.

-

Obliczamy odsetki brutto:

(10 000 zł * 0,05 * 90 dni) / 365 dni = 123,29 zł -

Obliczamy podatek Belki:

123,29 zł * 19% = 23,42 zł -

Obliczamy zysk netto:

123,29 zł - 23,42 zł = 99,87 zł

Lub prościej: 123,29 zł * 0,81 = 99,87 zł

Po 3 miesiącach na Twoim koncie pojawi się dodatkowe 99,87 zł.

Przykład 2: Lokata roczna ze standardowym oprocentowaniem

Teraz lokujemy 20 000 zł na rok (365 dni) przy oprocentowaniu 4% w skali roku. Kapitalizacja na koniec okresu.

-

Obliczamy odsetki brutto:

(20 000 zł * 0,04 * 365 dni) / 365 dni = 800,00 zł -

Obliczamy podatek Belki:

800,00 zł * 19% = 152,00 zł -

Obliczamy zysk netto:

800,00 zł - 152,00 zł = 648,00 zł

Lub prościej: 800,00 zł * 0,81 = 648,00 zł

Po roku z tej lokaty otrzymasz 648,00 zł zysku netto.

Przykład 3: Porównanie dwóch lokat na co zwrócić uwagę?

Porównajmy dwie oferty:

-

Lokata A: 10 000 zł, oprocentowanie 5% rocznie, kapitalizacja na koniec okresu, czas trwania 1 rok.

- Zysk brutto: 10 000 zł * 0,05 = 500 zł

- Zysk netto: 500 zł * 0,81 = 405 zł

-

Lokata B: 10 000 zł, oprocentowanie 4,8% rocznie, kapitalizacja miesięczna, czas trwania 1 rok.

- Przy kapitalizacji miesięcznej, efektywne oprocentowanie jest nieco wyższe. Dokładne obliczenie wymagałoby zastosowania formuły procentu składanego, ale dla uproszczenia możemy oszacować, że zysk netto będzie nieco wyższy niż przy lokacie A, mimo niższego oprocentowania nominalnego. Przyjmując symulację, zysk netto może wynieść ok. 410-415 zł.

Na co zwrócić uwagę? Mimo że Lokata A ma wyższe oprocentowanie nominalne (5% vs 4,8%), Lokata B z kapitalizacją miesięczną może przynieść nieco wyższy zysk netto. Pokazuje to, jak ważna jest częstotliwość kapitalizacji. Zawsze analizuj obie kwoty brutto i netto oraz parametry takie jak kapitalizacja.

Najczęstsze błędy przy obliczaniu zysku i jak ich unikać

Podczas samodzielnego szacowania zysków z lokat łatwo o pomyłki. Oto najczęstsze z nich i sposoby, jak ich unikać, aby Twoje obliczenia były jak najbardziej precyzyjne.

Pomyłka w liczbie dni dlaczego precyzja ma znaczenie?

Błędne określenie liczby dni trwania lokaty jest częstym błędem, szczególnie przy lokatach krótkoterminowych. Pamiętaj, że banki liczą dni kalendarzowe. Jeśli lokata trwa od 15 marca do 15 czerwca, to nie są to dokładnie 3 miesiące, ale określona liczba dni. Niedoszacowanie lub przeszacowanie tej liczby może prowadzić do znaczących różnic w końcowym wyniku, zwłaszcza gdy oprocentowanie jest wysokie lub kwota lokaty duża. Zawsze sprawdzaj dokładną liczbę dni między datą otwarcia a datą zakończenia lokaty.

Ignorowanie podatku Belki w swoich szacunkach

To chyba najpoważniejszy błąd, jaki można popełnić. Wiele osób oblicza zysk brutto i na tej podstawie ocenia opłacalność lokaty, zapominając o 19% podatku Belki. Jak podaje Analizy.pl, podatek Belki jest nieodłącznym elementem zysków kapitałowych w Polsce i nie ma od niego ucieczki w przypadku standardowych lokat. Zawsze odejmuj podatek od zysku brutto, aby poznać realną kwotę, którą faktycznie zarobisz. Tylko wtedy możesz porównywać oferty w sposób uczciwy i świadomy.

Porównywanie lokat wyłącznie po oprocentowaniu nominalnym

Oprocentowanie nominalne to tylko punkt wyjścia. Opieranie się wyłącznie na tej liczbie przy porównywaniu lokat jest błędem. Jak pokazaliśmy w przykładzie 3, lokata z niższym oprocentowaniem nominalnym, ale z miesięczną kapitalizacją, może okazać się bardziej zyskowna niż lokata z wyższym oprocentowaniem, ale z kapitalizacją na koniec okresu. Zawsze analizuj wszystkie czynniki: oprocentowanie, okres trwania, częstotliwość kapitalizacji i pamiętaj o podatku Belki, aby uzyskać pełny obraz opłacalności.

Nie chcesz liczyć ręcznie? Sprawdź, jak mądrze korzystać z kalkulatorów lokat

Na szczęście nie musisz zawsze wykonywać wszystkich obliczeń samodzielnie. W internecie dostępnych jest wiele kalkulatorów lokat, które mogą znacznie ułatwić ten proces. Pamiętaj jednak, aby korzystać z nich świadomie.

Jakie dane musisz przygotować, by użyć kalkulatora online?

Aby kalkulator lokat online mógł dokonać precyzyjnych obliczeń, zazwyczaj potrzebujesz przygotować następujące informacje:

- Kwota lokaty: Początkowa suma pieniędzy, którą chcesz zainwestować.

- Oprocentowanie nominalne: Roczna stopa procentowa oferowana przez bank.

- Okres trwania lokaty: Podaj czas w dniach, miesiącach lub latach, w zależności od tego, co akceptuje kalkulator.

- Częstotliwość kapitalizacji: Wybierz opcję odpowiadającą ofercie bankowej (np. miesięczna, kwartalna, roczna, na koniec okresu).

Im dokładniejsze dane wprowadzisz, tym bardziej wiarygodny będzie wynik.

Na co zwrócić uwagę w wynikach, które pokazuje kalkulator?

Kalkulatory lokat to świetne narzędzia, ale warto wiedzieć, na co zwracać uwagę w prezentowanych wynikach:

- Zysk brutto i netto: Dobry kalkulator powinien pokazywać obie wartości, abyś mógł porównać je z oczekiwaniami.

- Uwzględnienie podatku Belki: Upewnij się, że kalkulator automatycznie odejmuje podatek Belki, pokazując realny zysk netto.

- Efektywne oprocentowanie: Niektóre kalkulatory podają również efektywne oprocentowanie, które uwzględnia procent składany i jest bardziej miarodajne niż oprocentowanie nominalne.

- Jasność parametrów: Sprawdź, czy kalkulator jasno określa typ kapitalizacji i inne założenia, które przyjął do obliczeń.

Pamiętaj, że kalkulator to pomoc, a zrozumienie mechanizmów obliczeń pozwala Ci samodzielnie weryfikować wyniki i podejmować najlepsze decyzje finansowe.