Co wpływa na zmianę oprocentowania kredytu i kiedy możesz się jej spodziewać

- Oprocentowanie zmienne składa się z marży banku i zmiennego wskaźnika referencyjnego (WIBOR/WIRON).

- Częstotliwość aktualizacji oprocentowania zależy od wariantu wskaźnika, np. WIBOR 3M co 3 miesiące, a WIBOR 6M co 6 miesięcy.

- Głównym czynnikiem wpływającym na wskaźniki referencyjne są stopy procentowe Narodowego Banku Polskiego.

- Polska jest w trakcie reformy, która zakłada stopniowe zastępowanie WIBOR-u wskaźnikiem WIRON do końca 2027 roku.

- Kredyty z oprocentowaniem okresowo stałym gwarantują niezmienną ratę przez 5 lub 10 lat, a następnie warunki są renegocjowane lub przechodzi się na oprocentowanie zmienne.

- Bank ma obowiązek informować o zmianach oprocentowania i dostarczać nowy harmonogram spłat.

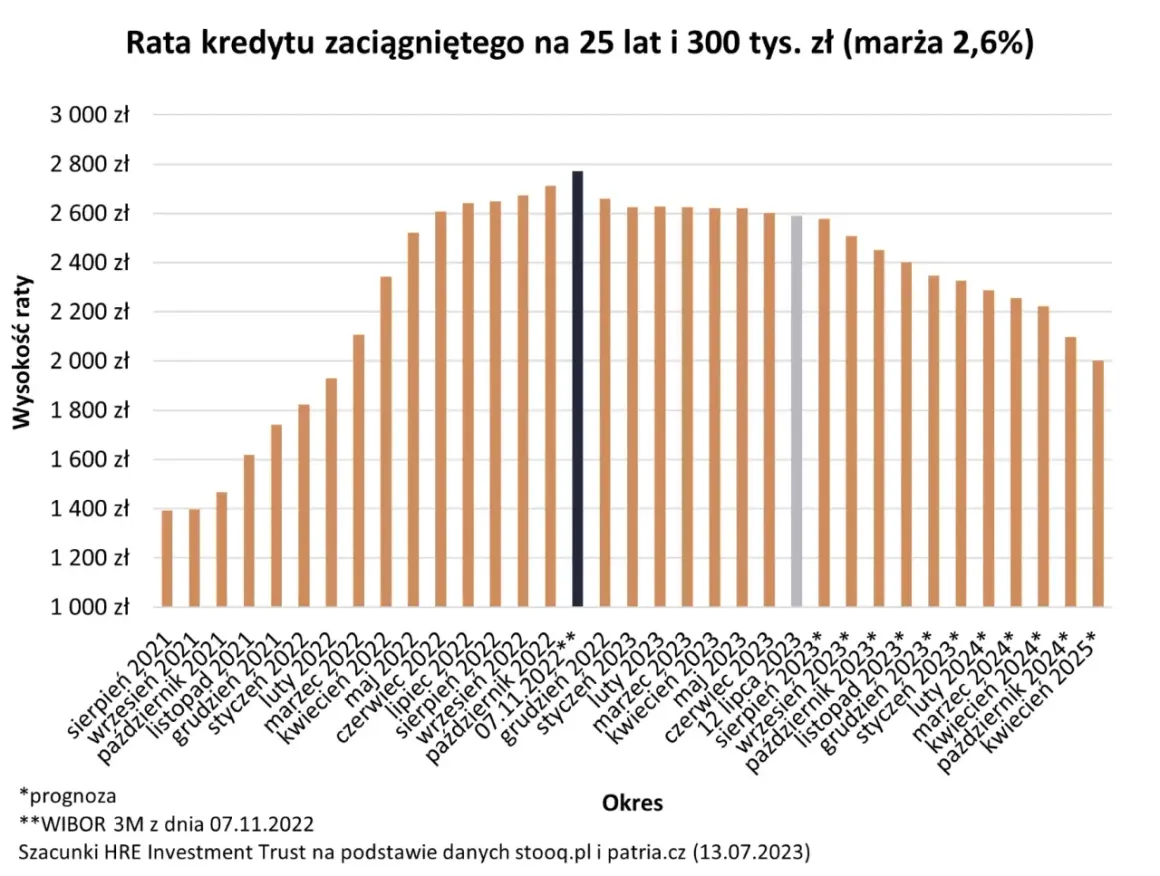

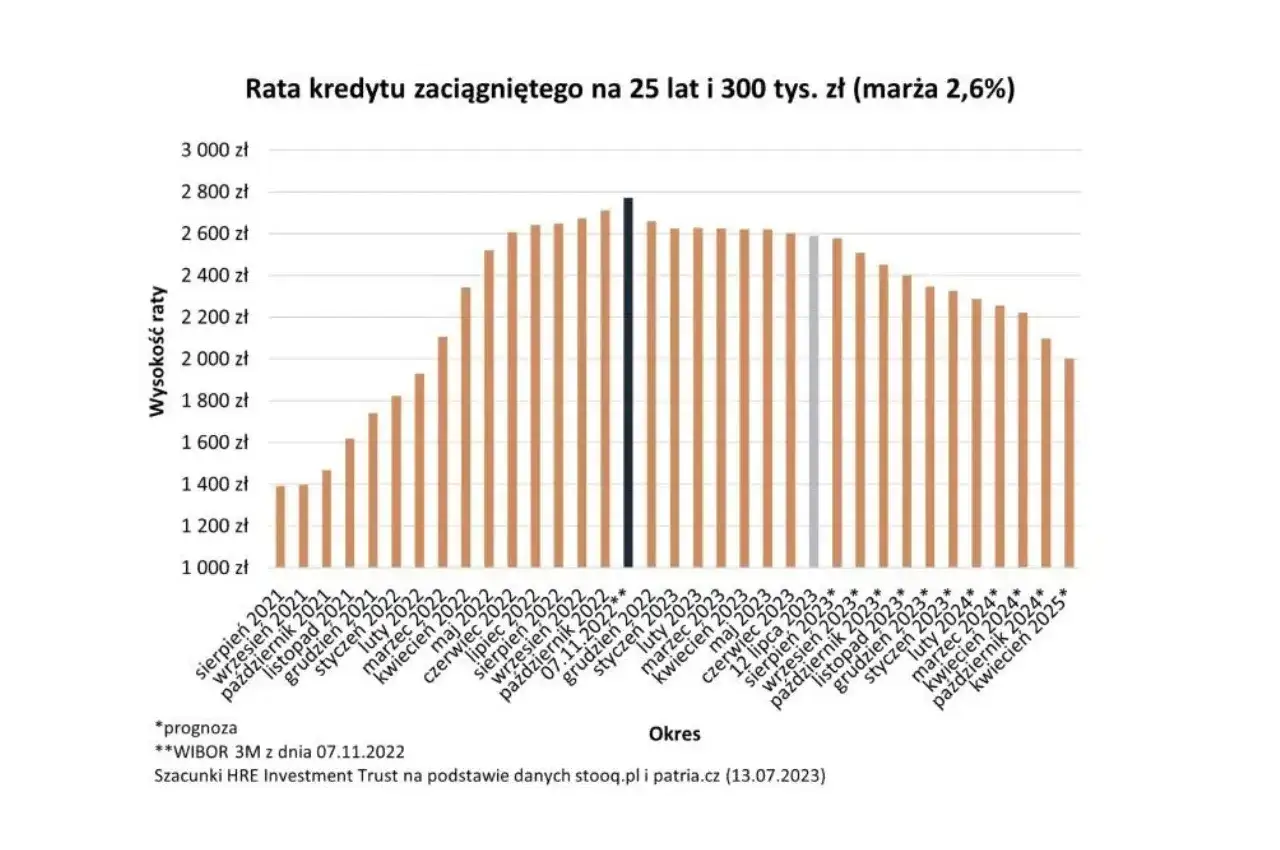

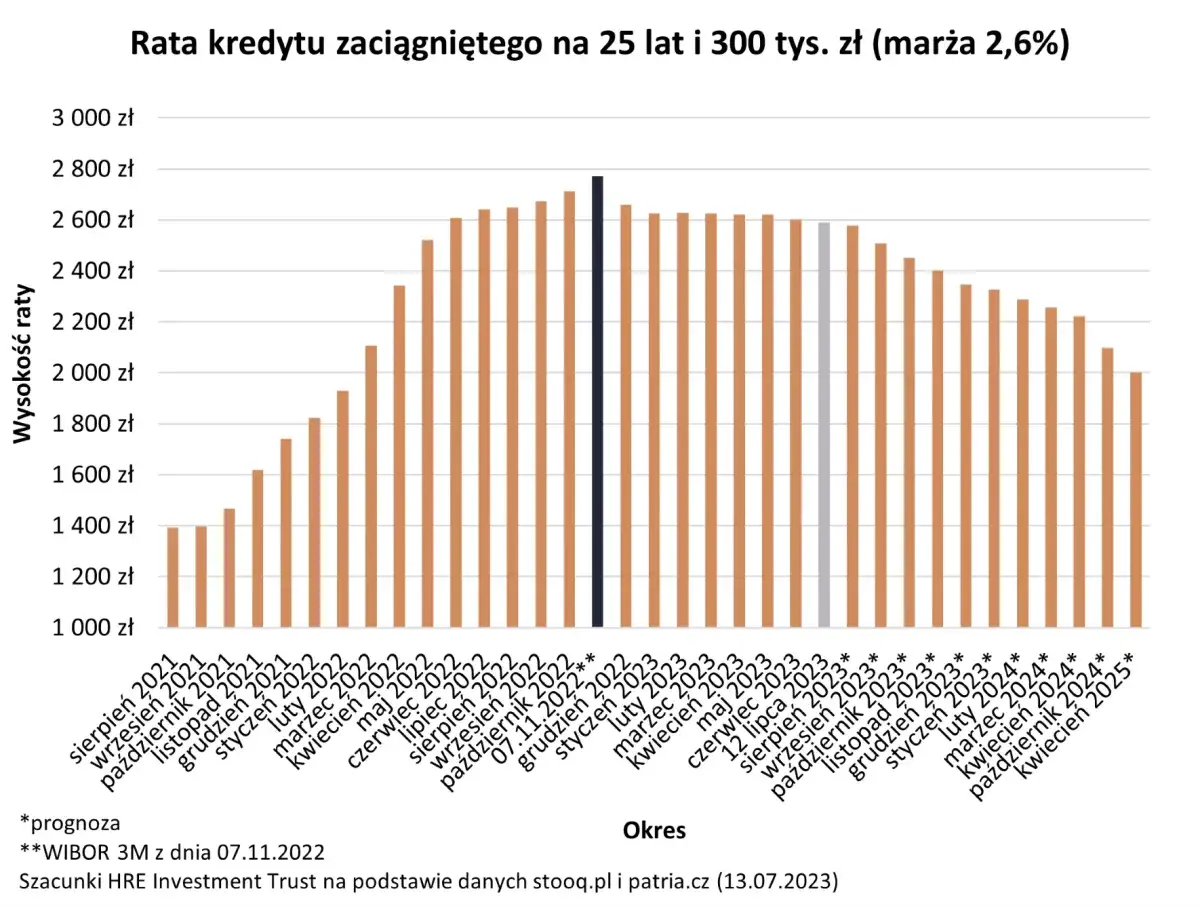

Zmiana oprocentowania kredytu w Polsce jest procesem zależnym od kilku kluczowych czynników, przede wszystkim od rodzaju oprocentowania (zmienne lub stałe) oraz warunków zapisanych w umowie kredytowej. W przypadku kredytów o oprocentowaniu zmiennym, całkowite oprocentowanie składa się z dwóch elementów: stałej marży banku oraz zmiennego wskaźnika referencyjnego. Do niedawna dominującym wskaźnikiem był WIBOR (Warsaw Interbank Offered Rate), najczęściej w wariancie 3-miesięcznym (WIBOR 3M) lub 6-miesięcznym (WIBOR 6M). Cykl aktualizacji oprocentowania zależy od tego wskaźnika dla WIBOR 3M następuje co 3 miesiące, a dla WIBOR 6M co 6 miesięcy. Zmiana wskaźnika nie przekłada się na ratę natychmiast, lecz zgodnie z harmonogramem określonym w umowie (np. po upływie danego cyklu 3 lub 6 miesięcy). Polska jest w trakcie reformy wskaźników referencyjnych, polegającej na stopniowym zastępowaniu WIBOR-u nowym wskaźnikiem WIRON (Warsaw Interest Rate Overnight). WIRON jest oparty na rzeczywistych transakcjach jednodniowych (overnight), co ma go czynić bardziej transparentnym i stabilnym. Proces całkowitego przejścia na WIRON w istniejących umowach ma potrwać do końca 2027 roku. Głównym czynnikiem wpływającym na wysokość wskaźników referencyjnych, a tym samym na oprocentowanie kredytów zmiennych, są stopy procentowe Narodowego Banku Polskiego (NBP), ustalane przez Radę Polityki Pieniężnej (RPP). Podwyżki stóp przez RPP prowadzą do wzrostu WIBOR/WIRON, a w konsekwencji do wzrostu rat kredytów. W przypadku kredytów o oprocentowaniu okresowo stałym, rata kredytu pozostaje niezmienna przez określony w umowie czas, najczęściej 5 lub 10 lat. Po tym okresie kredytobiorca może albo przejść na oprocentowanie zmienne, albo negocjować warunki nowego okresu stałego oprocentowania. Zgodnie z Rekomendacją S KNF, banki mają obowiązek oferowania takich kredytów oraz umożliwienia zmiany oprocentowania ze zmiennego na stałe. Każda zmiana wysokości oprocentowania skutkuje wygenerowaniem i dostarczeniem kredytobiorcy nowego harmonogramu spłat.

Od czego zależy oprocentowanie Twojego kredytu? Kluczowe składniki, które musisz znać

Marża banku vs. wskaźnik referencyjny jak ta para decyduje o Twojej racie?

Całkowite oprocentowanie kredytu o zmiennej stopie procentowej to suma dwóch elementów. Pierwszym jest marża banku jest to stała część oprocentowania, która stanowi wynagrodzenie banku za udzielenie finansowania i jest ustalana indywidualnie dla każdego klienta w momencie zawierania umowy. Drugim, kluczowym elementem jest wskaźnik referencyjny, który jest zmienny. W Polsce najczęściej stosowanymi wskaźnikami referencyjnymi dla kredytów hipotecznych są WIBOR (Warsaw Interbank Offered Rate) oraz nowszy WIRON (Warsaw Interest Rate Overnight). Wysokość tych wskaźników podlega ciągłym zmianom rynkowym, co bezpośrednio wpływa na miesięczną ratę kredytu im wyższy wskaźnik, tym wyższa rata, i odwrotnie.Oprocentowanie zmienne, stałe czy okresowo stałe? Zrozum fundamentalne różnice

Kredyty hipoteczne mogą mieć różne rodzaje oprocentowania. Oprocentowanie zmienne charakteryzuje się tym, że jego wysokość jest na bieżąco aktualizowana w oparciu o wskaźnik referencyjny (np. WIBOR lub WIRON) oraz marżę banku. Oznacza to, że Twoja miesięczna rata może się zmieniać w regularnych odstępach czasu. Oprocentowanie stałe, choć rzadziej spotykane w Polsce na cały okres kredytowania, gwarantuje niezmienność raty przez cały czas trwania umowy. Bardziej powszechne jest oprocentowanie okresowo stałe, które zapewnia niezmienną ratę przez określony czas, zazwyczaj 5 lub 10 lat. Po upływie tego okresu warunki są renegocjowane, a kredyt może przejść na oprocentowanie zmienne lub zostać ustalony nowy okres stałego oprocentowania. Zgodnie z Rekomendacją S Komisji Nadzoru Finansowego (KNF), banki mają obowiązek oferowania klientom kredytów z oprocentowaniem okresowo stałym, co daje większą stabilność finansową.

Cykl życia kredytu o zmiennym oprocentowaniu kiedy bank aktualizuje Twoją ratę?

WIBOR 3M, a może 6M? Jak częstotliwość wskaźnika wpływa na termin zmiany oprocentowania

Częstotliwość, z jaką oprocentowanie Twojego kredytu jest aktualizowane, zależy bezpośrednio od rodzaju zastosowanego wskaźnika referencyjnego. Jeśli Twoja umowa kredytowa opiera się na wskaźniku WIBOR 3M, oznacza to, że oprocentowanie będzie podlegać zmianie co trzy miesiące. Z kolei w przypadku wskaźnika WIBOR 6M, aktualizacja następuje co sześć miesięcy. Ważne jest, aby zrozumieć, że zmiana wskaźnika referencyjnego nie przekłada się na ratę natychmiast. Nowa wysokość raty zostanie zastosowana dopiero w kolejnym cyklu rozliczeniowym, zgodnie z terminami określonymi w Twojej umowie kredytowej.

Mechanizm aktualizacji: czy podwyżka stóp procentowych oznacza natychmiastowy wzrost raty?

Stopy procentowe ustalane przez Radę Polityki Pieniężnej (RPP) stanowią fundament dla wskaźników referencyjnych, takich jak WIBOR czy WIRON. Kiedy NBP podnosi stopy procentowe, zazwyczaj obserwujemy wzrost wartości tych wskaźników. Jednakże, nawet jeśli dojdzie do podwyżki stóp procentowych, nie oznacza to natychmiastowego wzrostu Twojej raty kredytu. Mechanizm aktualizacji oprocentowania jest powiązany z cyklami rozliczeniowymi Twojej umowy. Oznacza to, że podwyżka stóp procentowych wpłynie na oprocentowanie Twojego kredytu dopiero w momencie, gdy nastąpi kolejna, zaplanowana w umowie aktualizacja wskaźnika referencyjnego.

Gdzie szukać informacji o terminie najbliższej zmiany? Analiza umowy kredytowej i harmonogramu spłat

Najważniejszym dokumentem, który zawiera szczegółowe informacje na temat terminów i zasad aktualizacji oprocentowania Twojego kredytu, jest umowa kredytowa. To właśnie tam znajdziesz zapisy dotyczące rodzaju wskaźnika referencyjnego oraz częstotliwości jego aktualizacji. Ponadto, harmonogram spłat, który otrzymujesz od banku, jest odzwierciedleniem aktualnych warunków kredytowania. Regularna analiza tego dokumentu pozwoli Ci na bieżąco śledzić wysokość raty oraz daty kolejnych zmian oprocentowania.

Rewolucja w Twoim portfelu: Co oznacza przejście z WIBOR na WIRON?

WIBOR vs WIRON czym różnią się nowe i stare wskaźniki?

Polska gospodarka przechodzi istotną reformę, której celem jest zastąpienie dotychczasowego wskaźnika WIBOR nowym WIRON-em. Kluczowa różnica między tymi wskaźnikami polega na metodologii ich ustalania. WIBOR był wskaźnikiem, który opierał się na deklaracjach banków dotyczących oprocentowania pożyczek na rynku międzybankowym. Natomiast WIRON bazuje na rzeczywistych transakcjach jednodniowych (overnight) zawieranych między bankami, co ma zapewnić większą transparentność, stabilność i wiarygodność wskaźnika.

Harmonogram zmian: kiedy WIRON ostatecznie zastąpi WIBOR w Twojej umowie?

Proces zastępowania wskaźnika WIBOR przez WIRON jest stopniowy i rozłożony w czasie. Zgodnie z obecnymi założeniami, całkowite przejście na WIRON w istniejących umowach kredytowych powinno zakończyć się do końca 2027 roku. Oznacza to, że przez pewien okres będziemy mieli do czynienia z jednoczesnym funkcjonowaniem obu wskaźników, a następnie WIBOR zostanie całkowicie wycofany z użycia w umowach kredytowych.

Czy na tej zmianie zyskasz, czy stracisz? Potencjalny wpływ WIRON na wysokość rat

Potencjalny wpływ przejścia na wskaźnik WIRON na wysokość rat kredytobiorców jest tematem wielu analiz. Ze względu na to, że WIRON jest oparty na rzeczywistych transakcjach jednodniowych, jest on generalnie uznawany za bardziej stabilny w porównaniu do WIBOR-u. Może to oznaczać mniejsze wahania oprocentowania, a co za tym idzie bardziej przewidywalne raty kredytowe. Jednakże, ostateczny wpływ WIRON-u na wysokość rat będzie zależał od wielu czynników rynkowych, ogólnej sytuacji gospodarczej oraz indywidualnych warunków zapisanych w umowie kredytowej.

Kredyt ze stałą stopą czy to gwarancja niezmiennej raty na zawsze?

Jak działa okresowo stałe oprocentowanie w praktyce (cykle 5- i 10-letnie)

Kredyty z oprocentowaniem okresowo stałym oferują znaczną stabilność finansową przez określony czas. W tym modelu rata kredytu pozostaje niezmienna przez cały, z góry ustalony okres najczęściej są to okresy 5- lub 10-letnie. Niezależnie od tego, jak bardzo zmienią się stopy procentowe Narodowego Banku Polskiego lub wskaźniki referencyjne na rynku, Twoja miesięczna rata pozostanie taka sama przez cały ten czas. Jest to kluczowa cecha tego typu finansowania, która pozwala na lepsze planowanie domowego budżetu.

Co się dzieje po zakończeniu okresu stałego oprocentowania? Twoje możliwości

Po wygaśnięciu okresu stałego oprocentowania, kredytobiorca staje przed kilkoma możliwościami. Najczęściej spotykaną opcją jest przejście na oprocentowanie zmienne, gdzie rata będzie ponownie uzależniona od wskaźnika referencyjnego i marży banku. Alternatywnie, można podjąć próbę negocjacji z bankiem warunków nowego okresu stałego oprocentowania. Bank może zaproponować kolejne 5 lub 10 lat ze stałą ratą, ale na warunkach ustalonych na nowo, uwzględniających aktualną sytuację rynkową.

Czy i kiedy warto zamienić oprocentowanie zmienne na stałe? Krok po kroku

Decyzja o zamianie oprocentowania zmiennego na stałe jest często podyktowana chęcią zapewnienia sobie stabilności finansowej lub przewidywaniami dotyczącymi przyszłego wzrostu stóp procentowych. Jak podaje Expander.pl, warto rozważyć taką zmianę, jeśli obawiasz się wzrostu rat przy oprocentowaniu zmiennym lub jeśli chcesz mieć pewność co do wysokości miesięcznych zobowiązań przez dłuższy czas. Aby dokonać takiej zmiany, zazwyczaj należy skontaktować się ze swoim bankiem, złożyć wniosek o zmianę warunków kredytowania, a następnie przejść przez proces oceny zdolności kredytowej i podpisanie aneksu do umowy kredytowej. Bank może również zaproponować nowe oprocentowanie stałe, które będzie obowiązywać przez kolejny okres.Jak bank informuje o zmianie oprocentowania i co to dla Ciebie oznacza?

Nowy harmonogram spłat dlaczego to najważniejszy dokument po zmianie?

Każda zmiana wysokości oprocentowania Twojego kredytu, niezależnie od tego, czy jest to efekt zmiany wskaźnika referencyjnego, czy przejścia na nowe oprocentowanie, skutkuje wygenerowaniem nowego harmonogramu spłat. Ten dokument jest niezwykle ważny, ponieważ zawiera aktualną wysokość Twojej miesięcznej raty, precyzyjne terminy płatności oraz szczegółowy podział kwoty raty na część kapitałową i odsetkową. Dokładne zapoznanie się z nim jest kluczowe dla prawidłowego zarządzania finansami.

Czy bank musi mnie poinformować? Obowiązki informacyjne instytucji finansowych

Banki mają ustawowy obowiązek informowania kredytobiorców o wszelkich zmianach dotyczących warunków kredytowania, w tym o zmianach oprocentowania. Oznacza to, że instytucja finansowa musi dostarczyć Ci nowy harmonogram spłat oraz wszelkie inne istotne informacje, które pozwolą Ci zrozumieć, jak zmiana wpłynie na Twoje zobowiązanie. Zazwyczaj odbywa się to poprzez wysłanie listu, wiadomości elektronicznej lub udostępnienie informacji w bankowości internetowej.

Przeczytaj również: Ujemne oprocentowanie lokat: Co to znaczy? Jak chronić oszczędności?

Jak samodzielnie obliczyć i przygotować się na nową wysokość raty?

Aby samodzielnie oszacować nową wysokość raty kredytu, warto śledzić bieżące notowania wskaźników referencyjnych, takich jak WIBOR czy WIRON, które są publicznie dostępne. W internecie znajdziesz również wiele kalkulatorów kredytowych, które pomogą Ci w symulacji. Regularna analiza domowego budżetu i stworzenie pewnego bufora finansowego pozwoli Ci lepiej przygotować się na potencjalne zmiany wysokości raty, niezależnie od tego, czy będą one wynikać ze wzrostu oprocentowania, czy innych czynników.