Aktualne oprocentowanie kredytu hipotecznego w Polsce w kwietniu 2026

- Średnie oprocentowanie kredytów hipotecznych w kwietniu 2026 waha się w przedziale 6,5% - 7,5%, z ofertami promocyjnymi poniżej 6%.

- Oprocentowanie składa się z marży banku (obecnie 1,5%-3,8%) i wskaźnika referencyjnego WIBOR 3M lub 6M.

- W marcu 2026 Rada Polityki Pieniężnej obniżyła stopę referencyjną NBP do poziomu 3,75%.

- Prognozy na koniec 2026 roku zakładają dalsze, ostrożne obniżki stóp procentowych do 3,25-3,50%, co może obniżyć WIBOR 3M do 3,4%-3,7%.

- Banki mają obowiązek oferowania kredytów hipotecznych z oprocentowaniem stałym na co najmniej 5 lat.

Jakie jest aktualne oprocentowanie kredytu hipotecznego na kwiecień 2026

Na początku kwietnia 2026 roku sytuacja na rynku kredytów hipotecznych w Polsce wygląda stabilnie, choć wciąż dynamicznie. Kredytobiorcy poszukujący finansowania muszą być świadomi aktualnych poziomów oprocentowania, które bezpośrednio wpływają na wysokość miesięcznych rat. Oprocentowanie to nie jest jednak jednolity wskaźnik składa się ono z dwóch kluczowych elementów, których zrozumienie jest niezbędne do świadomego wyboru oferty.

Widełki rynkowe ile realnie zapłacisz za kredyt hipoteczny

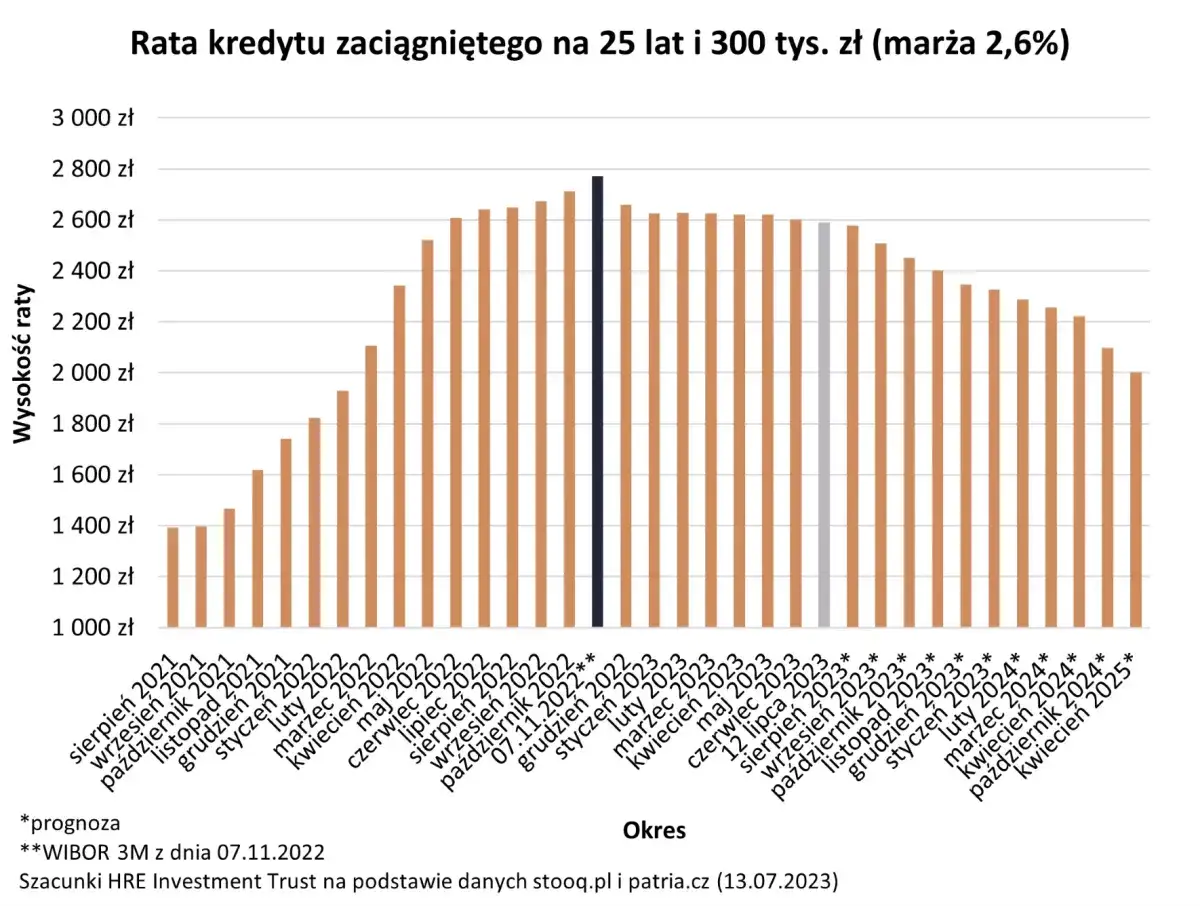

Na początku kwietnia 2026 roku, przeciętne oprocentowanie kredytów hipotecznych w Polsce oscyluje w przedziale od 6,5% do 7,5%. Warto jednak zaznaczyć, że banki często kuszą klientów ofertami promocyjnymi, które mogą schodzić poniżej 6%. Te wartości to realny koszt, który ponosi kredytobiorca i stanowią one podstawowy czynnik kształtujący comiesięczną ratę. Im niższe oprocentowanie, tym niższa rata, co ma bezpośrednie przełożenie na obciążenie domowego budżetu przez wiele lat trwania zobowiązania.

Oprocentowanie stałe a zmienne poznaj kluczowe różnice w ofertach banków

Decydując się na kredyt hipoteczny, stajemy przed wyborem pomiędzy oprocentowaniem zmiennym a stałym. Oprocentowanie zmienne jest ściśle powiązane z rynkowymi wskaźnikami, takimi jak WIBOR, co oznacza, że wysokość raty może się zmieniać w zależności od ich wahań. Z kolei oprocentowanie stałe gwarantuje niezmienność raty przez określony w umowie czas, najczęściej przez pierwsze 5 lat kredytowania. Wybór między tymi dwoma opcjami to jedna z kluczowych decyzji, która wpłynie na stabilność Twoich finansów w przyszłości.Z czego dokładnie składa się oprocentowanie Twojego kredytu? To musisz wiedzieć!

Zrozumienie struktury oprocentowania kredytu hipotecznego jest kluczowe dla każdego, kto planuje zaciągnąć takie zobowiązanie. Oprocentowanie to nie jest jedna, arbitralnie ustalona przez bank kwota. Składa się ono z dwóch głównych, jasno zdefiniowanych elementów: marży banku oraz wskaźnika referencyjnego. Analiza każdego z nich pozwala lepiej zrozumieć, od czego zależy ostateczny koszt kredytu.

Marża banku stały element, o który warto negocjować

Marża banku to stała część oprocentowania, która stanowi zysk instytucji finansowej. Jest ona ustalana indywidualnie w umowie kredytowej i, co ważne, nie zmienia się przez cały okres kredytowania. Obecnie średnia marża bankowa wynosi około 2%, jednak może wahać się w przedziale od 1,5% do nawet 3,8%, w zależności od konkretnej oferty i profilu kredytobiorcy. Na jej wysokość wpływa wiele czynników, takich jak wielkość wkładu własnego, Twoja zdolność kredytowa, kwota kredytu, a także to, czy zdecydujesz się na skorzystanie z dodatkowych produktów oferowanych przez bank. Pamiętaj, że marża jest elementem, który można negocjować, dlatego warto podjąć próbę uzyskania jak najkorzystniejszych warunków.

Wskaźnik WIBOR zmienna, która wpływa na Twoją ratę co 3 lub 6 miesięcy

Wskaźnik referencyjny, najczęściej WIBOR (Warsaw Interbank Offered Rate), to zmienna część oprocentowania, która odzwierciedla aktualną sytuację na rynku finansowym. Dla kredytów hipotecznych w złotówkach zazwyczaj stosuje się warianty WIBOR 3M (trzymiesięczny) lub WIBOR 6M (sześciomiesięczny). Oznacza to, że oprocentowanie, a co za tym idzie wysokość Twojej raty, jest aktualizowane co trzy lub sześć miesięcy. Wysokość WIBORu jest ściśle powiązana z polityką pieniężną państwa, a konkretnie z wysokością stóp procentowych ustalanych przez Radę Polityki Pieniężnej (RPP). W marcu 2026 roku RPP podjęła decyzję o obniżeniu stopy referencyjnej NBP do poziomu 3,75%. Prognozy na dalszą część 2026 roku sugerują ostrożne dalsze obniżki stóp procentowych, które mogą sprowadzić je do poziomu 3,25-3,50% do końca roku. Spadek stóp procentowych bezpośrednio przekłada się na spadek wskaźnika WIBOR, co z kolei prowadzi do obniżenia rat kredytów o zmiennym oprocentowaniu.

Oprocentowanie stałe czy zmienne które rozwiązanie jest dla Ciebie korzystniejsze w 2026 roku?

Wybór między oprocentowaniem zmiennym a stałym to jedna z najważniejszych decyzji, jaką podejmuje przyszły kredytobiorca hipoteczny. W kontekście obecnej sytuacji rynkowej w kwietniu 2026 roku i prognoz na najbliższe miesiące, obie opcje mają swoje mocne i słabe strony. Analiza tych różnic pomoże Ci podjąć świadomą decyzję, która najlepiej odpowiada Twoim potrzebom i tolerancji na ryzyko.

Zalety i wady kredytu z oprocentowaniem zmiennym kiedy warto podjąć ryzyko?

- Zalety: Oprocentowanie zmienne może być atrakcyjną opcją w okresie, gdy stopy procentowe są niskie lub spadają. Pozwala to na potencjalne skorzystanie z niższych rat, jeśli wskaźniki rynkowe będą nadal spadać.

- Wady: Głównym ryzykiem związanym z oprocentowaniem zmiennym jest możliwość wzrostu raty w przypadku podwyżek stóp procentowych. Może to stanowić znaczące obciążenie dla budżetu domowego i utrudnić jego stabilne planowanie.

Zalety i wady kredytu z oprocentowaniem stałym komu gwarantuje spokój na lata?

- Zalety: Oprocentowanie okresowo stałe, najczęściej ustalane na 5 lat, gwarantuje niezmienność raty przez ten okres. Daje to poczucie bezpieczeństwa i przewidywalności finansowej, co jest szczególnie cenne w niepewnych czasach.

- Wady: Jeśli stopy procentowe spadną, kredytobiorca ze stałym oprocentowaniem nie skorzysta z niższych rat. Po upływie okresu stałego oprocentowania umowa zazwyczaj przechodzi na warunki oprocentowania zmiennego, lub bank proponuje nową stawkę stałą, która może być już inna.

Decyzja KNF a Twoje opcje dlaczego bank musi zaoferować Ci stałą stopę?

Warto wiedzieć, że zgodnie z rekomendacją Komisji Nadzoru Finansowego (KNF), banki mają obowiązek oferowania kredytów hipotecznych z oprocentowaniem stałym na okres co najmniej 5 lat. Ta regulacja ma na celu zwiększenie bezpieczeństwa finansowego konsumentów i danie im większego wyboru. Dzięki temu masz pewność, że zawsze będziesz mieć dostęp do opcji zapewniającej stabilność raty przez znaczący okres.

Co decyduje o tym, jakie oprocentowanie zaoferuje Ci bank?

Ostateczna wysokość oprocentowania kredytu hipotecznego, którą zaproponuje Ci bank, nie jest przypadkowa. Instytucje finansowe analizują szereg czynników, aby ocenić Twoją wiarygodność i ryzyko związane z udzieleniem kredytu. Zrozumienie tych elementów pozwoli Ci lepiej przygotować się do rozmów z bankiem i potencjalnie uzyskać korzystniejsze warunki.

Wkład własny jak jego wysokość obniża marżę Twojego kredytu?

Wysokość wkładu własnego jest jednym z najistotniejszych czynników wpływających na oprocentowanie kredytu hipotecznego. Im wyższy wkład własny na przykład powyżej 20% wartości nieruchomości tym niższe postrzegane ryzyko dla banku. W takiej sytuacji instytucja finansowa chętniej obniży marżę, co bezpośrednio przełoży się na niższe oprocentowanie całego kredytu. Jest to więc jeden z najskuteczniejszych sposobów na uzyskanie atrakcyjniejszych warunków.

Zdolność kredytowa dlaczego jest kluczowa dla banku?

Zdolność kredytowa to fundament, na którym bank opiera swoją decyzję o udzieleniu kredytu. Obejmuje ona ocenę stabilności Twoich dochodów, historię kredytową (widoczną w Biurze Informacji Kredytowej BIK), wysokość Twoich obecnych zobowiązań, a także ogólny scoring BIK. Wysoka zdolność kredytowa świadczy o Twojej wiarygodności jako dłużnika, co może przełożyć się na lepsze warunki kredytu, w tym niższą marżę i preferencyjne oprocentowanie. Bank chce mieć pewność, że będziesz w stanie regularnie spłacać zobowiązanie.

Dodatkowe produkty (cross-selling) czy zawsze opłaca się skorzystać z "promocji"?

Banki często oferują obniżenie marży kredytu w zamian za skorzystanie z dodatkowych produktów, takich jak ubezpieczenie na życie, ubezpieczenie od utraty pracy, założenie konta osobistego z regularnymi wpływami czy wyrobienie karty kredytowej. Taka strategia, znana jako cross-selling, może być korzystna, ale wymaga ostrożności. Zanim zdecydujesz się na dodatkowe produkty, dokładnie przeanalizuj ich realny koszt i rzeczywistą użyteczność w dłuższej perspektywie. Nie zawsze „promocja” jest faktycznie opłacalna.Prognozy na resztę 2026 roku czy raty kredytów hipotecznych będą spadać?

Przyszłość oprocentowania kredytów hipotecznych w Polsce w drugiej połowie 2026 roku wydaje się być kształtowana przez tendencję spadkową, choć z pewną dozą ostrożności. Prognozy dotyczące stóp procentowych i wskaźnika WIBOR sugerują, że raty kredytów o zmiennym oprocentowaniu mogą ulec obniżeniu, co stanowi dobrą wiadomość dla wielu kredytobiorców.

Decyzje Rady Polityki Pieniężnej jak wpływają na Twój portfel?

Kluczowym czynnikiem wpływającym na oprocentowanie kredytów są decyzje Rady Polityki Pieniężnej (RPP). Jak wspomniano, w marcu 2026 roku RPP obniżyła stopę referencyjną NBP do poziomu 3,75%. Prognozy ekonomistów wskazują na możliwość dalszych, ostrożnych obniżek stóp procentowych w kolejnych miesiącach, które mogą sprowadzić je do poziomu 3,25-3,50% na koniec 2026 roku. Bezpośrednim skutkiem tych działań jest spadek wskaźnika WIBOR, co przekłada się na obniżenie rat dla kredytów ze zmiennym oprocentowaniem.

Przeczytaj również: Jak zamówić nową kartę Pekao? Szybka instrukcja krok po kroku

Przewidywania analityków dotyczące WIBOR co czeka kredytobiorców w najbliższych miesiącach?

Analitycy rynkowi przewidują, że wskaźnik WIBOR 3M na koniec 2026 roku może znaleźć się w przedziale 3,4% - 3,7%. Taki spadek, będący konsekwencją obniżek stóp procentowych, oznacza potencjalne zmniejszenie miesięcznych rat dla kredytów hipotecznych ze zmiennym oprocentowaniem. Jest to z pewnością pozytywna informacja dla osób spłacających takie zobowiązania, choć zawsze warto pamiętać o możliwości przyszłych zmian na rynku.