Wysokość Twojej miesięcznej raty kredytowej może przyprawić o zawrót głowy, zwłaszcza gdy zauważasz jej nieustanne wahania. Zrozumienie mechanizmów stojących za tym zjawiskiem jest kluczowe dla świadomego zarządzania domowym budżetem. Ten artykuł rozwieje Twoje wątpliwości dotyczące wskaźnika WIBOR i jego wpływu na kredyty hipoteczne oraz gotówkowe.

WIBOR to kluczowy wskaźnik wpływający na wysokość Twojej raty kredytu

- WIBOR (Warsaw Interbank Offered Rate) to referencyjna stopa oprocentowania pożyczek międzybankowych w Polsce.

- Wysokość WIBOR zależy głównie od decyzji Rady Polityki Pieniężnej (RPP) dotyczących stóp procentowych.

- Oprocentowanie kredytu zmiennego to suma stałej marży banku i zmiennego wskaźnika WIBOR (np. 3M lub 6M).

- GPW Benchmark S.A. jest administratorem odpowiedzialnym za wyliczanie i publikację WIBOR.

- WIBOR zostanie zastąpiony nowym wskaźnikiem (początkowo WIRON, następnie inny indeks transakcyjny) do końca 2027 roku.

- Zrozumienie WIBOR i jego przyszłych zmian pozwala świadomie zarządzać domowym budżetem.

Twoja rata kredytu znowu wzrosła? Oto winowajca i wyjaśnienie, jak działa

Dlaczego wysokość miesięcznej raty kredytu ciągle się zmienia?

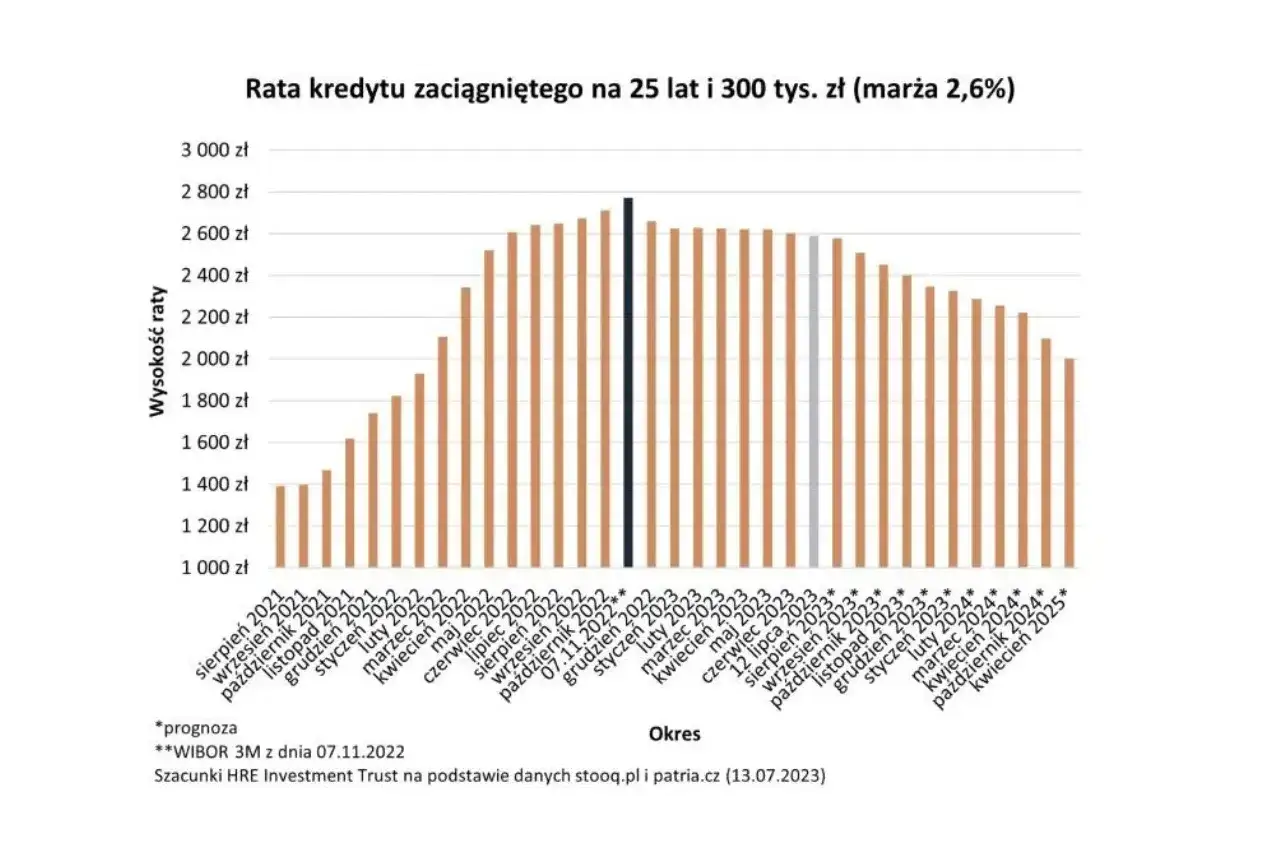

Jeśli posiadasz kredyt o zmiennym oprocentowaniu, z pewnością zauważyłeś, że miesięczna rata nie jest stała. Dzieje się tak za sprawą zmiennej stopy procentowej, która jest głównym czynnikiem wpływającym na wahania Twoich płatności. To właśnie ta zmienność może stanowić wyzwanie dla domowego budżetu, wprowadzając element niepewności.

Klucz do zagadki: Czym jest tajemniczy WIBOR®?

WIBOR, czyli Warsaw Interbank Offered Rate, to referencyjna wysokość oprocentowania pożyczek na polskim rynku międzybankowym. Mówiąc prościej, jest to koszt, po jakim banki pożyczają sobie wzajemnie pieniądze. Jego wysokość ma bezpośrednie przełożenie na oprocentowanie Twojego kredytu, dlatego jest to wskaźnik, który każdy kredytobiorca powinien znać.

WIBOR® pod lupą: Kto ustala jego wysokość i od czego ona zależy?

Rola Rady Polityki Pieniętrznej (RPP) – dlaczego decyzje w Warszawie wpływają na Twój portfel?

Decyzje Rady Polityki Pieniężnej (RPP) dotyczące głównych stóp procentowych Narodowego Banku Polskiego mają fundamentalne znaczenie dla wysokości wskaźnika WIBOR. Gdy RPP podnosi stopy procentowe, bankom drożej jest pożyczać pieniądze, co przekłada się na wzrost WIBOR-u. W efekcie, Twoja rata kredytu również rośnie. Analogicznie, obniżki stóp procentowych przez RPP zazwyczaj prowadzą do spadku WIBOR-u i niższych rat.

GPW Benchmark, czyli kto technicznie liczy i publikuje wskaźnik?

Za codzienne wyliczanie i publikację wskaźnika WIBOR odpowiedzialna jest spółka GPW Benchmark S.A. Pełni ona rolę administratora tego kluczowego wskaźnika, dbając o jego transparentność i wiarygodność. Dzięki tej instytucji możemy na bieżąco śledzić jego wartość.

Matematyka Twojego kredytu: Jak WIBOR® przekłada się na wysokość oprocentowania?

Wzór, który musisz znać: Stała marża banku + zmienny WIBOR® = Twoje oprocentowanie

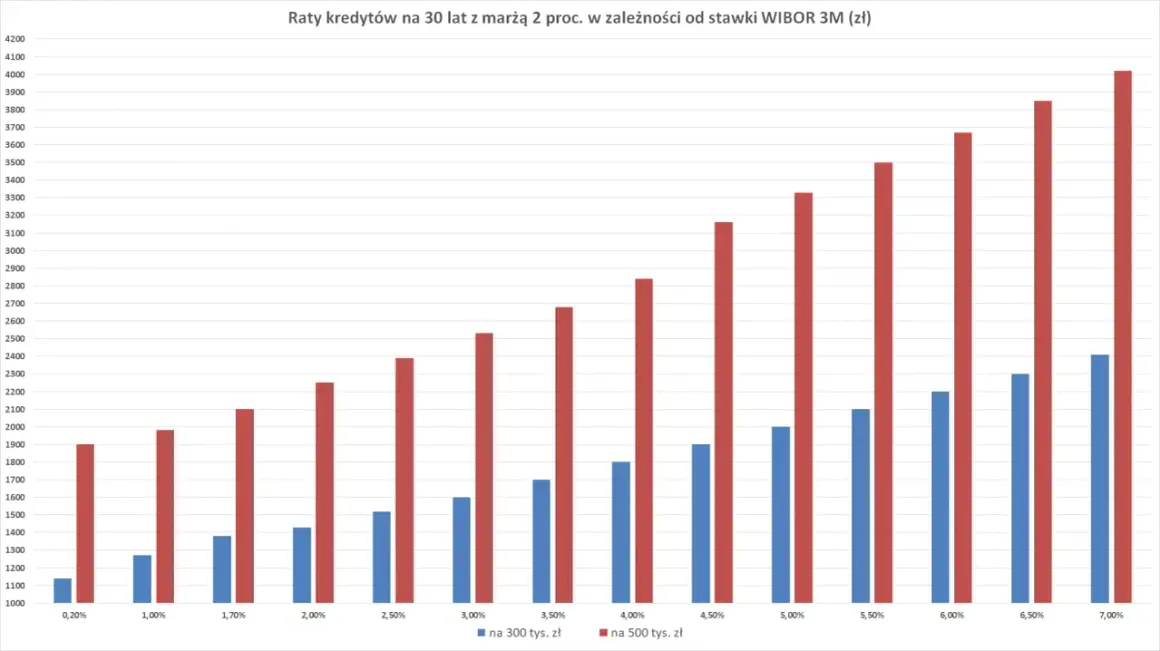

Oprocentowanie kredytu o zmiennej stopie procentowej to suma dwóch elementów: stałej marży banku oraz zmiennego wskaźnika WIBOR. Marża jest stałą częścią, ustalana w umowie kredytowej, która stanowi zysk banku. WIBOR natomiast jest zmienną częścią, która podlega wahaniom rynkowym. To właśnie suma tych dwóch wartości określa finalne oprocentowanie Twojego kredytu.Praktyczny przykład: Zobacz, jak zmiana WIBOR® o 1 p. p. wpływa na Twoją ratę

Wyobraźmy sobie kredyt hipoteczny na kwotę 300 000 zł, z marżą banku wynoszącą 2%. Początkowo WIBOR wynosi 6%. Całkowite oprocentowanie to zatem 8% (6% WIBOR + 2% marży). Jeśli WIBOR wzrośnie o 1 punkt procentowy, do 7%, Twoje oprocentowanie wzrośnie do 9% (7% WIBOR + 2% marży). Choć na pierwszy rzut oka zmiana wydaje się niewielka, w skali miesiąca może oznaczać znaczący wzrost raty, co bezpośrednio wpływa na Twój domowy budżet.WIBOR® 3M czy 6M? Sprawdź, co masz w umowie i co to dla Ciebie oznacza

WIBOR® 3M: Szybsze reakcje na zmiany rynkowe – zaleta czy wada?

WIBOR 3M oznacza, że wskaźnik jest aktualizowany co trzy miesiące. Jego zaletą jest szybsza reakcja na zmiany rynkowe zarówno na wzrosty, jak i spadki stóp procentowych. Oznacza to, że jeśli stopy procentowe spadną, szybciej odczujesz to w niższej racie. Z drugiej strony, jeśli stopy procentowe wzrosną, Twoja rata również szybciej się podniesie.

WIBOR® 6M: Większa stabilność raty, ale wolniejsza adaptacja do obniżek

WIBOR 6M jest aktualizowany co sześć miesięcy. Jego główną cechą jest większa stabilność raty w krótkim okresie. Wolniejsza reakcja na zmiany rynkowe może być korzystna, gdy stopy procentowe rosną podwyżka raty nastąpi z opóźnieniem. Jednak w sytuacji spadku stóp procentowych, również będziesz musiał dłużej poczekać na obniżenie oprocentowania kredytu.

Przyszłość jest już blisko: Co zastąpi WIBOR® i jak wpłynie to na kredytobiorców?

WIRON, WIRF, POLSTR: Poznaj kandydatów na nowego króla wskaźników

Obecnie w Polsce trwa reforma wskaźników referencyjnych, której celem jest zastąpienie WIBOR-u. Pierwotnie planowano wprowadzenie wskaźnika WIRON (Warsaw Interest Rate Overnight), bazującego na danych o transakcjach depozytowych typu overnight. Jednakże, Narodowa Grupa Robocza, po dalszych analizach, wskazała inny indeks oparty na rzeczywistych transakcjach jako docelowego następcę.

Kluczowe różnice: Dlaczego nowy wskaźnik ma być bardziej stabilny i przewidywalny?

Nowy wskaźnik ma być bardziej stabilny, przejrzysty i przewidywalny niż obecny WIBOR. Kluczowa różnica polega na tym, że przechodzimy od wskaźnika opartego na deklaracjach banków do wskaźnika opierającego się na rzeczywistych, historycznych transakcjach. Ma to zapewnić większą wiarygodność i mniejszą podatność na manipulacje.

Mapa drogowa reformy: Kiedy Twój kredyt przejdzie na nowy wskaźnik? (Harmonogram do 2027 r. )

Proces transformacji i zastąpienia WIBOR-u w istniejących umowach kredytowych ma zakończyć się do końca 2027 roku. Oznacza to, że w ciągu najbliższych lat będziemy świadkami stopniowego przechodzenia na nowy, bardziej stabilny wskaźnik referencyjny.

Jak świadomie zarządzać kredytem w obliczu zmiennego oprocentowania?

Sprawdź swoją umowę kredytową – zlokalizuj zapisy o wskaźniku i marży

Pierwszym krokiem do świadomego zarządzania kredytem jest dokładna analiza swojej umowy. Zlokalizuj zapisy dotyczące rodzaju wskaźnika (czy jest to WIBOR 3M, czy 6M) oraz wysokości marży banku. Ta wiedza pozwoli Ci lepiej zrozumieć, jakie czynniki wpływają na wysokość Twojej raty.

Budżetowanie na przyszłość: Jak przygotować się na potencjalne wahania rat?

- Twórz poduszkę finansową: Odłóż dodatkowe środki na nieprzewidziane wydatki lub wzrost raty.

- Regularnie monitoruj stopy procentowe: Śledź decyzje RPP i analizuj prognozy rynkowe.

- Planuj wydatki z uwzględnieniem wzrostów: W swoim budżecie uwzględnij scenariusz, w którym rata kredytu może wzrosnąć.

- Rozważ nadpłatę kredytu: Jeśli masz taką możliwość, nadpłacanie kredytu może zmniejszyć jego całkowity koszt i wysokość przyszłych rat.

- Porównuj oferty: Zawsze warto być na bieżąco z ofertami innych banków, zwłaszcza jeśli myślisz o refinansowaniu kredytu.

Przeczytaj również: Jak zmienić limit BLIK w Millennium? Szybki przewodnik

Kredyt o stałym oprocentowaniu – czy to bezpieczna alternatywa dla Ciebie?

Kredyty o stałym oprocentowaniu stanowią alternatywę dla tych ze zmienną stopą. Ich główną zaletą jest przewidywalność rat przez określony czas (zazwyczaj kilka lat) wysokość raty pozostaje niezmieniona. Wadą może być zazwyczaj wyższe początkowe oprocentowanie w porównaniu do kredytów ze zmienną stopą. Ponadto, w okresie spadków stóp procentowych, nie skorzystasz z obniżki oprocentowania. Decyzja o wyborze stałego czy zmiennego oprocentowania powinna być poprzedzona analizą własnej sytuacji finansowej i skłonności do ryzyka.