Ujemne oprocentowanie lokat: co oznacza dla Twoich oszczędności

- Ujemne oprocentowanie to sytuacja, w której deponent płaci bankowi za przechowywanie środków, zamiast otrzymywać odsetki

- Główną przyczyną są ujemne stopy procentowe banków centralnych, mające na celu pobudzenie gospodarki

- W Polsce UOKiK zajął stanowisko przeciwko ujemnemu oprocentowaniu dla klientów indywidualnych przy dodatnich stopach NBP

- Dla oszczędzających oznacza to realną utratę kapitału, a dla kredytobiorców teoretycznie niższe koszty kredytu

- W obliczu niskich stóp warto rozważyć alternatywne formy lokowania kapitału, takie jak obligacje czy fundusze

Twoje oszczędności topnieją? Wyjaśniamy, co to znaczy ujemne oprocentowanie lokat

Kiedy mówimy o ujemnym oprocentowaniu lokat, mamy na myśli sytuację, w której to Ty, jako klient banku, musisz zapłacić instytucji za to, że przechowuje Twoje pieniądze. Zamiast cieszyć się z odsetek, które powiększają Twój kapitał, doświadczasz odwrotnego procesu kwota, którą otrzymasz z powrotem po zakończeniu lokaty, będzie niższa niż ta, którą na początku wpłaciłeś. To zjawisko, choć sprzeczne z intuicyjnym rozumieniem lokat jako sposobu na pomnażanie środków, jest realnym mechanizmem finansowym.

Definicja bez tajemnic: Kiedy to Ty płacisz bankowi za trzymanie pieniędzy

Ujemne oprocentowanie lokat oznacza, że bank pobiera od Ciebie opłatę za przechowywanie Twoich środków pieniężnych. Mechanizm ten działa w ten sposób, że po zakończeniu okresu umownego, na jaki została założona lokata, bank zwraca Ci kwotę pomniejszoną o naliczone "ujemne odsetki". Innymi słowy, zamiast zysku, ponosisz stratę na kapitale, który powierzyłeś bankowi. Jest to zjawisko całkowicie odmienne od tradycyjnego postrzegania lokat jako bezpiecznego narzędzia do generowania pasywnego dochodu.

Realne a nominalne ujemne oprocentowanie kluczowa różnica, którą musisz znać

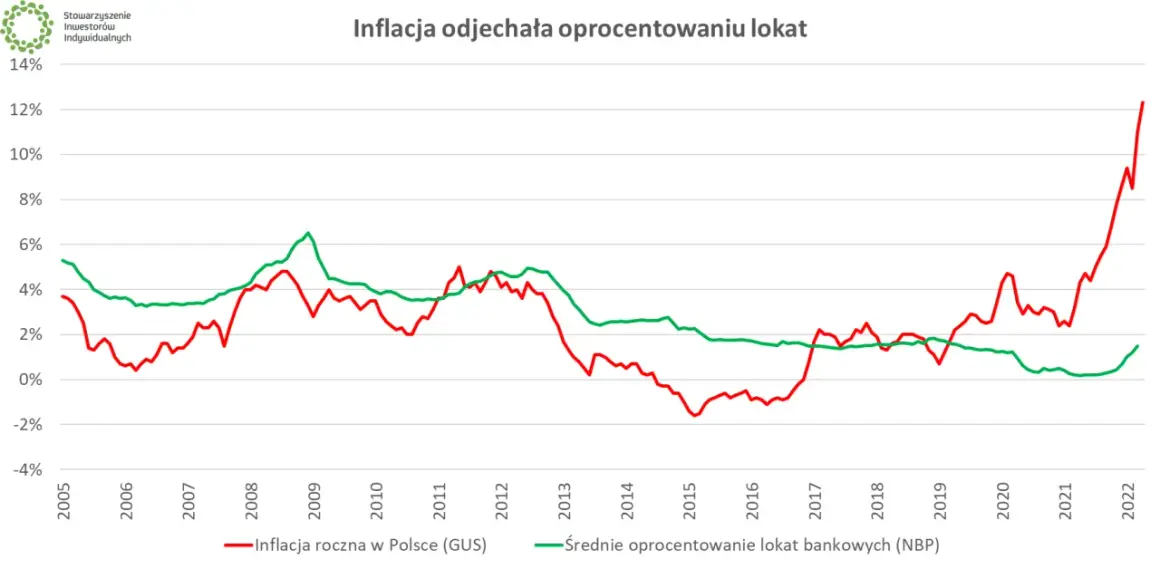

Warto rozróżnić dwa pojęcia: nominalne i realne ujemne oprocentowanie. Nominalnie ujemne oprocentowanie to sytuacja, w której stawka procentowa jest faktycznie niższa od zera, co oznacza, że bank bezpośrednio pobiera opłatę za przechowywanie depozytu. Z kolei realnie ujemne oprocentowanie występuje wtedy, gdy oprocentowanie lokaty jest dodatnie, ale niższe od wskaźnika inflacji. W takim przypadku, mimo że nominalnie Twoje oszczędności rosną, ich siła nabywcza maleje, co w efekcie również prowadzi do utraty wartości pieniądza w czasie.

Dlaczego banki rozważają "karę za oszczędzanie"? Mechanizm ujemnego oprocentowania

Zjawisko ujemnego oprocentowania nie pojawia się w próżni. Jest ono ściśle powiązane z szerszą polityką monetarną prowadzoną przez banki centralne, które dążą do stymulowania gospodarki. Zrozumienie tych mechanizmów jest kluczowe do pojmowania, dlaczego banki komercyjne mogą w ogóle rozważać takie rozwiązania.

Rola banku centralnego (NBP, EBC) i polityki monetarnej

Banki centralne, takie jak Europejski Bank Centralny (EBC) czy Narodowy Bank Polski (NBP), używają stóp procentowych jako jednego z głównych narzędzi swojej polityki monetarnej. Celem obniżania stóp procentowych, nawet do poziomów ujemnych, jest zachęcenie banków komercyjnych do aktywniejszego udzielania kredytów i zniechęcenie ich do "parkowania" nadwyżek finansowych w banku centralnym. Przechowywanie pieniędzy w banku centralnym przy ujemnych stopach procentowych wiąże się dla banków komercyjnych z kosztami, co skłania je do poszukiwania alternatywnych sposobów alokacji środków, przede wszystkim poprzez udzielanie pożyczek przedsiębiorstwom i konsumentom. W ten sposób banki centralne próbują pobudzić inwestycje, konsumpcję i ogólną aktywność gospodarczą.

Jak poziom stóp procentowych wpływa na oprocentowanie Twojej lokaty?

Istnieje bezpośredni związek między poziomem stóp procentowych ustalanych przez bank centralny a oprocentowaniem lokat oferowanych przez banki komercyjne. Kiedy bank centralny obniża swoje kluczowe stopy procentowe, koszty pozyskania pieniędzy dla banków komercyjnych spadają. Analogicznie, jeśli bank centralny wprowadza ujemne stopy procentowe, banki komercyjne ponoszą koszt za przechowywanie swoich rezerw w banku centralnym. Aby zrekompensować sobie te koszty i uniknąć strat, banki komercyjne mogą obniżać oprocentowanie depozytów oferowanych swoim klientom, a w skrajnych przypadkach, przy sprzyjających warunkach rynkowych i regulacyjnych, mogą nawet wprowadzić ujemne oprocentowanie.

Przykłady ze świata: Gdzie i dlaczego wprowadzono już ujemne stopy?

Zjawisko ujemnych stóp procentowych nie jest jedynie teoretycznym rozważaniem. W praktyce było ono stosowane w kilku gospodarkach rozwiniętych. Europejski Bank Centralny utrzymywał ujemne stopy procentowe przez wiele lat, podobnie jak banki centralne w Szwajcarii, Danii czy Szwecji. Głównym celem tych działań było zwalczanie deflacji, stymulowanie wzrostu gospodarczego oraz zapobieganie nadmiernemu umacnianiu się krajowej waluty, co mogłoby negatywnie wpływać na konkurencyjność eksportu.

Czy ujemne oprocentowanie lokat jest realnym zagrożeniem w Polsce?

Kwestia wprowadzenia ujemnego oprocentowania lokat dla klientów indywidualnych w Polsce budzi wiele emocji i pytań. Analizując obecną sytuację prawną i ekonomiczną, można ocenić, na ile jest to realny scenariusz dla naszych oszczędności.

Stanowisko UOKiK i KNF co mówią przepisy i regulatorzy?

W Polsce kwestia ujemnego oprocentowania depozytów dla klientów indywidualnych została jasno uregulowana przez Prezesa Urzędu Ochrony Konkurencji i Konsumentów (UOKiK). W 2021 roku, w odpowiedzi na dyskusje dotyczące potencjalnego wprowadzenia takich rozwiązań, UOKiK jasno zaznaczył swoje stanowisko: "Według Prezesa Urzędu Ochrony Konkurencji i Konsumentów (UOKiK), nie wyrazi on zgody na wprowadzenie ujemnego oprocentowania dla depozytów klientów indywidualnych, dopóki stopy procentowe NBP pozostają dodatnie." Komisja Nadzoru Finansowego (KNF) również stoi na straży ochrony interesów konsumentów, dbając o stabilność i przejrzystość rynku finansowego.Według Prezesa Urzędu Ochrony Konkurencji i Konsumentów (UOKiK), nie wyrazi on zgody na wprowadzenie ujemnego oprocentowania dla depozytów klientów indywidualnych, dopóki stopy procentowe NBP pozostają dodatnie.

Obecne stopy procentowe NBP a perspektywa na przyszłość

W 2021 roku Narodowy Bank Polski utrzymywał stopy procentowe na historycznie niskim poziomie 0,1%. Obecnie sytuacja uległa zmianie i stopy procentowe NBP są znacznie wyższe, co stanowi istotny bufor ochronny przed wprowadzeniem ujemnego oprocentowania dla klientów indywidualnych. Dopóki stopy referencyjne NBP pozostają dodatnie, a regulatorzy aktywnie monitorują rynek, perspektywa wprowadzenia ujemnego oprocentowania dla depozytów indywidualnych w Polsce wydaje się mało prawdopodobna. Należy jednak pamiętać, że otoczenie makroekonomiczne jest dynamiczne i zawsze warto śledzić decyzje banku centralnego.

Ujemne oprocentowanie dla firm a dla klientów indywidualnych czy jest różnica?

Banki często stosują zróżnicowane podejście do oprocentowania depozytów w zależności od segmentu klientów. W przypadku klientów korporacyjnych, zwłaszcza tych posiadających bardzo duże depozyty, możliwość wprowadzenia ujemnego oprocentowania jest bardziej realna. Wynika to z faktu, że relacje z firmami są często bardziej elastyczne, a negocjacje warunków kontraktowych mogą prowadzić do akceptacji takich rozwiązań, szczególnie gdy banki ponoszą koszty przechowywania dużych sum w banku centralnym. Klienci indywidualni cieszą się natomiast silniejszą ochroną prawną i regulacyjną.

Jakie byłyby konsekwencje dla Twojego portfela i całej gospodarki?

Wprowadzenie ujemnego oprocentowania lokat miałoby dalekosiężne skutki, dotykając zarówno indywidualnych finansów, jak i funkcjonowania całej gospodarki. Zrozumienie tych konsekwencji jest kluczowe dla podejmowania świadomych decyzji finansowych.

Skutki dla oszczędzających: Jak obliczyć potencjalną stratę?

Dla oszczędzających, ujemne oprocentowanie lokat oznaczałoby bezpośrednią i namacalną stratę kapitału. Wyobraźmy sobie sytuację: wpłacasz na lokatę 10 000 zł przy oprocentowaniu wynoszącym -0,5% rocznie. Po roku z Twojego depozytu zostanie potrącone 50 zł (10 000 zł * -0,5%), co oznacza, że na koniec okresu lokaty będziesz dysponował kwotą 9 950 zł. To zjawisko zniechęca do tradycyjnego gromadzenia oszczędności i może prowadzić do poszukiwania alternatywnych, choć potencjalnie bardziej ryzykownych, form lokowania kapitału.

Wpływ na kredytobiorców: Czy kredyty mogłyby stać się "darmowe"?

Teoretycznie, ujemne stopy procentowe mogłyby prowadzić do sytuacji, w której koszt kredytu staje się zerowy, a nawet ujemny. Oznaczałoby to, że bank wypłacałby kredytobiorcy pewną kwotę zamiast pobierać odsetki. Taki scenariusz miał miejsce w Polsce w przypadku niektórych kredytów hipotecznych powiązanych ze stopą referencyjną SARON, która w pewnym okresie przyjmowała wartości ujemne. Jednakże, takie sytuacje są rzadkie i zazwyczaj dotyczą specyficznych instrumentów finansowych lub okresów silnej stymulacji gospodarczej przez bank centralny.Potencjalne ryzyka: Odpływ gotówki z banków i wzrost szarej strefy

Gdyby ujemne oprocentowanie stało się powszechne, mogłoby to wywołać znaczące ryzyka dla systemu finansowego. Jednym z nich jest potencjalny "odpływ gotówki" z banków klienci, chcąc uniknąć opłat za przechowywanie pieniędzy, mogliby masowo wycofywać środki w formie fizycznej gotówki. Taka sytuacja mogłaby prowadzić do zmniejszenia płynności w sektorze bankowym i potencjalnie sprzyjać rozwojowi szarej strefy gospodarki, gdzie transakcje odbywają się poza oficjalnym obiegiem, co utrudnia kontrolę skarbową i wpływa negatywnie na dochody budżetu państwa.

Jak chronić swoje oszczędności w erze niskich stóp procentowych?

W obliczu niskich, a potencjalnie nawet ujemnych stóp procentowych, tradycyjne lokaty bankowe przestają być optymalnym narzędziem do ochrony kapitału. Kluczem staje się dywersyfikacja i świadome poszukiwanie alternatywnych rozwiązań inwestycyjnych.

Alternatywy dla tradycyjnych lokat bankowych

W obecnym środowisku ekonomicznym, gdzie oprocentowanie lokat bankowych często nie pokrywa nawet inflacji, warto rozważyć inne sposoby lokowania środków. Istnieje szereg instrumentów finansowych i aktywów, które mogą zaoferować lepszą ochronę kapitału lub potencjalnie wyższe stopy zwrotu, choć często wiążą się z wyższym ryzykiem.

Obligacje skarbowe: Czy to bezpieczna przystań dla Twojego kapitału?

Obligacje skarbowe, emitowane przez państwo, są często postrzegane jako jedna z bezpieczniejszych alternatyw dla lokat bankowych. Stanowią one formę pożyczki udzielanej rządowi, który zobowiązuje się do zwrotu kapitału wraz z odsetkami w określonym terminie. Choć ich oprocentowanie może nie być najwyższe, obligacje skarbowe oferują zazwyczaj wyższe stopy zwrotu niż tradycyjne lokaty, a ryzyko ich niewypłacalności jest relatywnie niskie, zwłaszcza w przypadku krajów o stabilnej gospodarce. Według Direct Money, obligacje skarbowe stanowią jedną z alternatyw dla tradycyjnych lokat bankowych.

Fundusze inwestycyjne, nieruchomości, złoto dywersyfikacja jako klucz do bezpieczeństwa

Poza obligacjami, warto rozważyć inwestycje w fundusze inwestycyjne, które pozwalają na dywersyfikację portfela poprzez inwestowanie w różnorodne aktywa, takie jak akcje, obligacje czy surowce. Nieruchomości, choć wymagają większego kapitału, mogą stanowić stabilną lokatę kapitału i generować dochód z wynajmu. Złoto, jako tradycyjny "bezpieczny port", może pomóc w ochronie wartości oszczędności w okresach niepewności gospodarczej. Kluczem do bezpieczeństwa w zmiennym otoczeniu jest dywersyfikacja rozłożenie inwestycji na różne klasy aktywów, co minimalizuje ryzyko związane z pojedynczymi inwestycjami.

Przyszłość oszczędzania: Na co musisz być gotowy?

Świat finansów dynamicznie się zmienia, a tradycyjne metody oszczędzania mogą już nie wystarczać do efektywnego pomnażania i ochrony kapitału. Przygotowanie na przyszłość wymaga elastyczności i proaktywnego podejścia.

Czy era "darmowego" trzymania pieniędzy w banku dobiega końca?

Dotychczasowe przyzwyczajenia dotyczące lokat bankowych, gdzie otrzymywaliśmy pozytywne oprocentowanie za samo przechowywanie środków, mogą powoli odchodzić do lamusa. W obliczu globalnych trendów makroekonomicznych i polityki banków centralnych, musimy być gotowi na nową rzeczywistość, w której ochrona kapitału wymagać będzie bardziej zaawansowanych strategii.

Przeczytaj również: Ile czekać na kartę Pekao? Sprawdź czas dostawy i alternatywy

Jak świadomie zarządzać finansami, gdy tradycyjne metody zawodzą?

Kluczem do skutecznego zarządzania finansami w zmieniającym się środowisku jest ciągła edukacja finansowa. Zrozumienie mechanizmów rynkowych, poznawanie różnych instrumentów inwestycyjnych i świadome budowanie zdywersyfikowanego portfela to podstawy. Warto również rozważyć konsultację z doświadczonym doradcą finansowym, który pomoże dostosować strategię inwestycyjną do indywidualnych potrzeb i celów, zapewniając bezpieczeństwo i potencjalny wzrost zgromadzonego kapitału.