Wcześniejsza spłata kredytu w mBanku to temat, który może wydawać się skomplikowany, ale zrozumienie jego mechanizmów jest kluczowe dla świadomego zarządzania finansami. W tym przewodniku przyjrzymy się bliżej zarówno nadpłacie, jak i całkowitej spłacie zobowiązania, analizując ich konsekwencje finansowe i praktyczne aspekty. Dowiesz się, jak ocenić opłacalność takiej operacji i jak uniknąć potencjalnych pułapek, aby Twoje decyzje były w pełni świadome i korzystne.

Wcześniejsza spłata kredytu w mBanku: opcje i korzyści

- Wcześniejsza spłata jest możliwa w dowolnym momencie, a dla kredytów gotówkowych zazwyczaj bezpłatna.

- Nadpłata kredytu hipotecznego ze zmiennym oprocentowaniem jest darmowa, ale całkowita spłata w ciągu pierwszych 3 lat może wiązać się z prowizją 2%.

- Możesz wybrać skrócenie okresu kredytowania (większe oszczędności na odsetkach) lub zmniejszenie raty.

- Dyspozycję złożysz online w serwisie transakcyjnym, przez mLinię lub w placówce.

- Przysługuje Ci proporcjonalny zwrot prowizji za kredyt konsumencki (gotówkowy) oraz hipoteczny zaciągnięty po 21 lipca 2017 r.

Wcześniejsza spłata kredytu w mBanku: dlaczego warto to rozważyć?

Decyzja o wcześniejszej spłacie kredytu, niezależnie od jego rodzaju, często jest krokiem w stronę poprawy własnej sytuacji finansowej. Pozwala ona na znaczące zredukowanie całkowitych kosztów pożyczki, co przekłada się na realne oszczędności. Dodatkowo, wcześniejsza spłata może wpłynąć na poczucie bezpieczeństwa finansowego i poprawić Twoją zdolność kredytową, otwierając drzwi do przyszłych inwestycji czy kolejnych zobowiązań na lepszych warunkach. Zrozumienie mechanizmów stojących za tym procesem jest kluczowe, aby w pełni wykorzystać jego potencjał.

Oszczędność na odsetkach: zobacz, ile możesz zyskać

Mechanizm oszczędności na odsetkach jest prosty i intuicyjny. Kiedy dokonujesz wcześniejszej spłaty, zmniejszasz kwotę kapitału, od której bank nalicza odsetki. Im szybciej spłacasz kredyt, tym krótszy jest okres, w którym odsetki są naliczane. To bezpośrednio przekłada się na mniejszą całkowitą kwotę, którą ostatecznie oddajesz bankowi. Nawet niewielkie nadpłaty mogą przynieść zauważalne korzyści w dłuższej perspektywie, redukując koszty kredytu.

Szybka droga do wolności finansowej i poprawy zdolności kredytowej

Pozbycie się zobowiązań finansowych przed terminem daje ogromne poczucie ulgi i bezpieczeństwa. Wcześniejsza spłata kredytu to krok w stronę niezależności finansowej, który pozwala na swobodniejsze planowanie przyszłości i realizację celów. Co więcej, zmniejszenie zadłużenia pozytywnie wpływa na Twoją zdolność kredytową. Banki oceniając wnioski o kolejne kredyty, biorą pod uwagę stosunek zadłużenia do dochodów. Mniejsze obciążenia oznaczają lepszą ocenę i potencjalnie lepsze warunki przyszłych pożyczek.

Całkowita spłata a nadpłata kredytu: poznaj kluczowe różnice

Chociaż oba terminy dotyczą wcześniejszego uregulowania zobowiązania wobec banku, całkowita spłata i nadpłata to dwa różne procesy, które mają odmienne zastosowania i konsekwencje. Zrozumienie tych różnic jest kluczowe, aby wybrać opcję najlepiej dopasowaną do Twojej aktualnej sytuacji finansowej i celów.

Na czym polega całkowita spłata i kiedy się na nią zdecydować?

Całkowita spłata kredytu oznacza uregulowanie całej pozostałej kwoty zobowiązania kapitału wraz z naliczonymi odsetkami do dnia spłaty oraz ewentualnymi opłatami wynikającymi z umowy. Jest to ostateczne zamknięcie kredytu. Decyzja o całkowitej spłacie jest zazwyczaj podejmowana, gdy otrzymasz znaczną premię, spadnie Ci spadek, lub gdy sprzedajesz nieruchomość i chcesz pozbyć się obciążenia hipotecznego. To radykalne rozwiązanie, które natychmiast zwalnia Cię z wszelkich obowiązków wobec banku związanych z danym kredytem.

Czym jest nadpłata i jakie daje możliwości?

Nadpłata to wpłata dodatkowej kwoty na poczet kredytu, przekraczającej standardową miesięczną ratę. Nie zamyka ona od razu całego zobowiązania, ale zmniejsza kwotę pozostałego kapitału. W efekcie, przyszłe raty (lub okres kredytowania) ulegają zmianie, a Ty oszczędzasz na odsetkach. Nadpłata jest opcją bardziej elastyczną, pozwalającą na stopniowe zmniejszanie długu i dostosowywanie obciążeń do bieżących możliwości finansowych.

Nadpłata kredytu w mBanku: zmniejszenie raty czy skrócenie okresu? Analiza opcji

Po dokonaniu nadpłaty w mBanku, stajesz przed ważnym wyborem: czy chcesz zmniejszyć wysokość miesięcznej raty, czy skrócić okres, przez który będziesz spłacać kredyt. Każda z tych opcji ma swoje specyficzne konsekwencje finansowe i wpływa inaczej na Twój budżet domowy. Zrozumienie różnic jest kluczowe, aby podjąć decyzję, która najlepiej odpowiada Twoim potrzebom.

Zmniejszenie miesięcznej raty: więcej pieniędzy w budżecie domowym

Wybierając opcję zmniejszenia raty, bank przelicza Twój kredyt tak, aby miesięczne obciążenie było niższe. Okres kredytowania pozostaje bez zmian. Jest to rozwiązanie, które może znacząco poprawić płynność finansową Twojego gospodarstwa domowego. Posiadając więcej środków w miesięcznym budżecie, możesz łatwiej poradzić sobie z nieprzewidzianymi wydatkami lub przeznaczyć zaoszczędzone pieniądze na inne cele. Jest to dobra opcja, jeśli priorytetem jest bieżąca stabilność finansowa.

Skrócenie okresu kredytowania: szybsze pozbycie się długu i maksymalizacja oszczędności

Skrócenie okresu kredytowania, przy zachowaniu dotychczasowej wysokości raty, jest zazwyczaj opcją finansowo korzystniejszą w dłuższej perspektywie. Ponieważ spłacasz kredyt szybciej, bank nalicza odsetki przez krótszy czas, co prowadzi do większych oszczędności na całkowitym koszcie zobowiązania. Choć miesięczne obciążenie pozostaje takie samo, szybciej pozbywasz się długu, co daje poczucie większej wolności finansowej. Jak podaje Rankomat.pl, finansowo korzystniejszym rozwiązaniem jest skrócenie okresu kredytowania, ponieważ prowadzi do większych oszczędności na odsetkach.

Która opcja jest bardziej opłacalna? Przykładowe kalkulacje

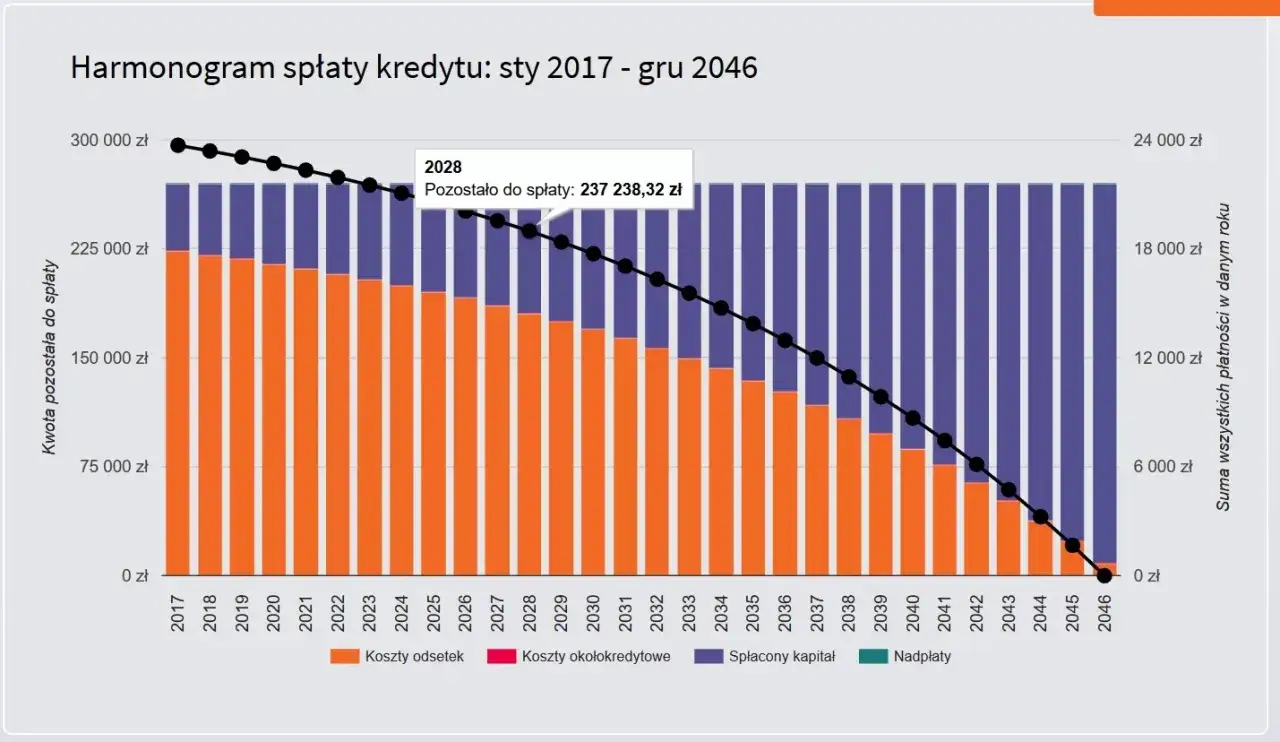

Aby lepiej zobrazować różnice, rozważmy hipotetyczny przykład: masz kredyt hipoteczny z pozostałym kapitałem 200 000 zł i okresem 10 lat. Po nadpłacie 20 000 zł masz dwie opcje. Wybierając skrócenie okresu do 8 lat, przy tej samej racie, zaoszczędzisz na odsetkach około 15 000 zł w porównaniu do opcji zmniejszenia raty, która wydłużyłaby spłatę do 9 lat. Oczywiście, dokładne kwoty zależą od oprocentowania i harmonogramu. Wybór między płynnością a maksymalizacją oszczędności jest indywidualny.

Jak spłacić lub nadpłacić kredyt w mBanku? Instrukcja krok po kroku online

mBank oferuje wygodne sposoby zarządzania wcześniejszą spłatą kredytu, a bankowość internetowa jest jednym z najprostszych. Proces ten można również przeprowadzić przez mLinię lub w placówce, ale skupimy się tutaj na ścieżce online, która jest najczęściej wybierana ze względu na szybkość i dostępność. Przygotowałem dla Ciebie instrukcję, która krok po kroku przeprowadzi Cię przez ten proces.

Logowanie i nawigacja: gdzie znaleźć opcję wcześniejszej spłaty w serwisie transakcyjnym?

- Zaloguj się do serwisu transakcyjnego mBanku, wpisując swoje dane uwierzytelniające.

- Po zalogowaniu, poszukaj sekcji "Moje finanse" lub bezpośrednio "Kredyty" w głównym menu nawigacyjnym.

- Wybierz konkretny kredyt, który chcesz spłacić lub nadpłacić, klikając na jego szczegóły.

- Następnie, w panelu zarządzania kredytem, odnajdź opcję oznaczoną jako "Wcześniejsza spłata" lub "Nadpłata kredytu".

Składanie dyspozycji dla kredytu gotówkowego: prosty przewodnik

W przypadku kredytu gotówkowego procedura jest zazwyczaj bardzo prosta. Po odnalezieniu opcji "Wcześniejsza spłata" lub "Nadpłata", system poprowadzi Cię przez kolejne kroki. Zazwyczaj wystarczy podać kwotę, którą chcesz wpłacić. Pamiętaj, że dla kredytów gotówkowych w mBanku wcześniejsza spłata jest bezpłatna, więc nie musisz martwić się o dodatkowe prowizje.

Składanie dyspozycji dla kredytu hipotecznego: co musisz wiedzieć?

Przy kredycie hipotecznym proces jest nieco bardziej rozbudowany. Po wybraniu opcji nadpłaty, system zapyta Cię o preferowany sposób rozliczenia: czy chcesz zmniejszyć ratę, czy skrócić okres kredytowania. Dokonaj wyboru zgodnie z Twoimi preferencjami. Następnie podaj kwotę nadpłaty. Pamiętaj, że w niektórych przypadkach, o czym szerzej w kolejnej sekcji, całkowita spłata kredytu hipotecznego w ciągu pierwszych trzech lat może wiązać się z prowizją.

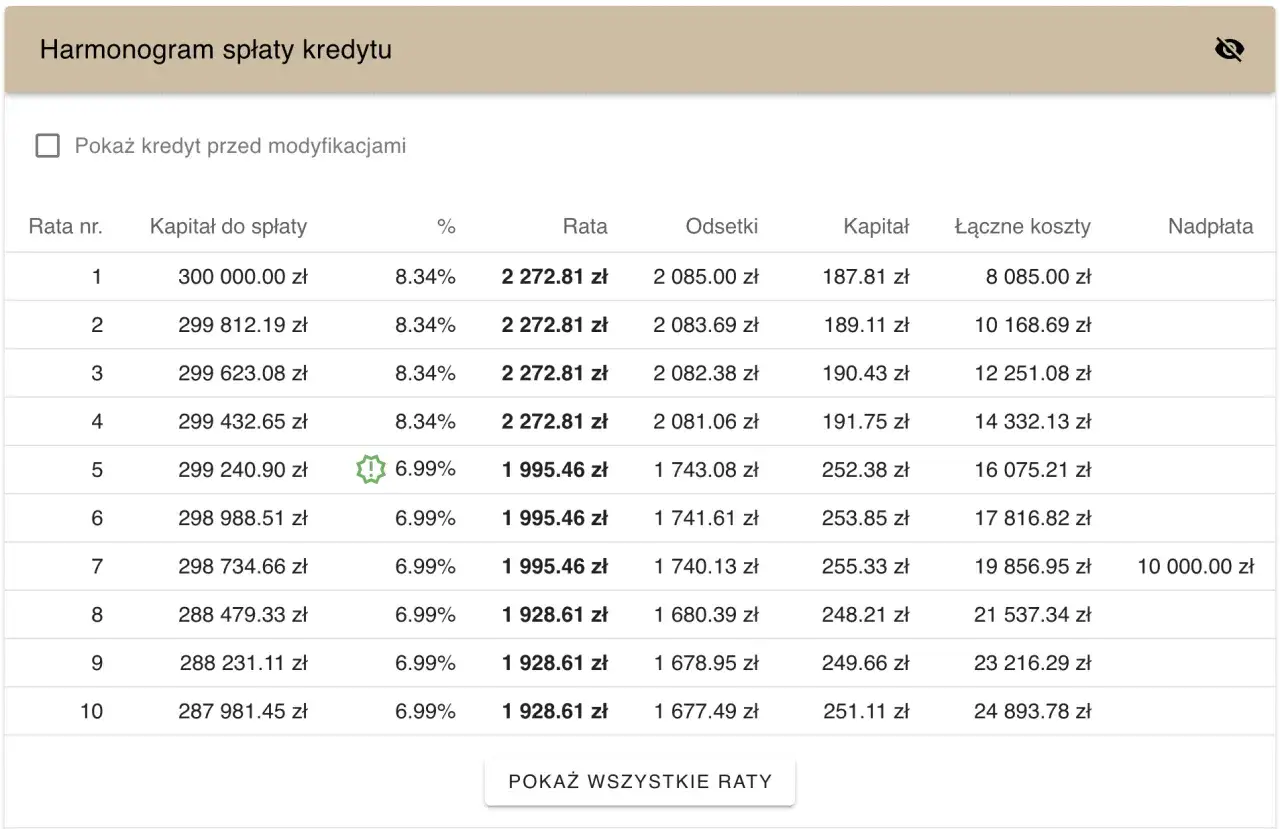

Potwierdzenie operacji i nowy harmonogram spłat

Po złożeniu dyspozycji i zatwierdzeniu operacji, bank powinien wysłać Ci potwierdzenie jej wykonania. W przypadku nadpłaty kredytu hipotecznego, otrzymasz również nowy harmonogram spłat, który odzwierciedla Twoją decyzję o skróceniu okresu lub zmniejszeniu raty. Warto zachować te dokumenty dla własnej dokumentacji.

Koszty wcześniejszej spłaty w mBanku: prowizje i opłaty, o których musisz wiedzieć

Chociaż wcześniejsza spłata kredytu jest zazwyczaj korzystna finansowo, ważne jest, aby być świadomym potencjalnych kosztów, które mogą się z nią wiązać. mBank, podobnie jak inne banki, ma swoje zasady dotyczące prowizji, które mogą obowiązywać w określonych sytuacjach. Zrozumienie tych zasad pozwoli Ci uniknąć nieprzyjemnych niespodzianek.

Kredyt gotówkowy: czy bank nalicza jakiekolwiek opłaty?

Dobra wiadomość dla posiadaczy kredytów gotówkowych: w mBanku wcześniejsza spłata jest możliwa w dowolnym momencie i całkowicie bezpłatna. Nie musisz obawiać się żadnych dodatkowych prowizji czy opłat, niezależnie od kwoty, którą chcesz wpłacić. To sprawia, że kredyty gotówkowe są bardzo elastycznym produktem, jeśli chodzi o zarządzanie długiem.

Kredyt hipoteczny: kiedy mBank może pobrać prowizję za wcześniejszą spłatę?

W przypadku kredytów hipotecznych zasady są nieco bardziej złożone. Dla kredytów ze zmiennym oprocentowaniem częściowe nadpłaty są darmowe. Jednakże, jeśli zdecydujesz się na całkowitą spłatę kredytu hipotecznego w ciągu pierwszych 3 lat od jego zaciągnięcia, bank może naliczyć prowizję w wysokości 2% od spłacanej kwoty kapitału. Dla kredytów hipotecznych ze stałą stopą procentową warunki dotyczące prowizji są ustalane indywidualnie w umowie kredytowej, dlatego zawsze warto sprawdzić swój kontrakt.

Zwrot prowizji za wcześniejszą spłatę w mBanku: jak odzyskać swoje pieniądze?

Prawo do zwrotu części poniesionych kosztów kredytu w związku z jego wcześniejszą spłatą jest ważnym aspektem, o którym warto wiedzieć. Dotyczy to zarówno kredytów konsumenckich, jak i hipotecznych, choć zasady mogą się nieco różnić w zależności od rodzaju zobowiązania i daty jego zawarcia.

Podstawa prawna: dlaczego bank musi zwrócić część kosztów?

Prawo do zwrotu prowizji wynika z orzeczenia Trybunału Sprawiedliwości Unii Europejskiej (TSUE) oraz z polskiej ustawy o kredycie konsumenckim (art. 49). Zgodnie z tymi przepisami, jeśli spłacasz kredyt wcześniej, bank jest zobowiązany do zwrotu proporcjonalnej części poniesionych kosztów, w tym prowizji. Oznacza to, że im wcześniej spłacisz kredyt, tym większy zwrot otrzymasz. W związku z wcześniejszą spłatą kredytu konsumenckiego (gotówkowego) klientowi przysługuje proporcjonalny zwrot poniesionych kosztów, w tym prowizji, zgodnie z orzeczeniem TSUE i art. 49 ustawy o kredycie konsumenckim.

Kredyt gotówkowy: czy zwrot prowizji jest automatyczny?

W przypadku kredytów gotówkowych w mBanku, zwrot proporcjonalnej części prowizji powinien odbywać się automatycznie. Oznacza to, że po dokonaniu wcześniejszej spłaty, bank sam powinien rozliczyć należną Ci kwotę i przelać ją na Twój rachunek. Nie musisz składać dodatkowych wniosków w tej sprawie.

Kredyt hipoteczny: zasady zwrotu w zależności od daty zawarcia umowy

Dla kredytów hipotecznych zaciągniętych po 21 lipca 2017 roku, zwrot proporcjonalnej części kosztów również powinien być realizowany automatycznie przez bank. Jeśli jednak Twój kredyt hipoteczny został zawarty przed tą datą, może być konieczne złożenie osobnego wniosku o zwrot prowizji. Warto skontaktować się z bankiem, aby dowiedzieć się, jakie dokładnie procedury obowiązują w Twoim przypadku.

Co zrobić, jeśli bank nie zwrócił prowizji automatycznie?

Jeśli zauważysz, że bank nie zwrócił Ci należnej prowizji automatycznie, niezwłocznie skontaktuj się z mBankiem. Możesz to zrobić telefonicznie przez mLinię lub osobiście w jednej z placówek. Jeśli rozmowa nie przyniesie rezultatu, rozważ złożenie formalnej reklamacji. W ostateczności, jeśli bank nadal nie wywiązuje się ze swoich zobowiązań, możesz zwrócić się o pomoc do Rzecznika Finansowego, który jest instytucją powołaną do ochrony praw konsumentów na rynku finansowym.

Najczęstsze błędy i pułapki: na co uważać przy wcześniejszej spłacie kredytu?

Wcześniejsza spłata kredytu to zazwyczaj korzystna operacja, ale jak w każdym procesie finansowym, istnieją pewne potencjalne pułapki i błędy, które mogą zniweczyć korzyści lub prowadzić do nieporozumień. Świadomość tych zagrożeń pozwoli Ci uniknąć problemów i w pełni cieszyć się z podejmowanych decyzw.

Brak decyzji o sposobie rozliczenia nadpłaty: co się dzieje domyślnie?

W mBanku, jeśli nie podejmiesz świadomej decyzji o sposobie rozliczenia nadpłaty kredytu hipotecznego, bank domyślnie zastosuje opcję skrócenia okresu kredytowania. Jest to zazwyczaj korzystniejsze finansowo, ponieważ prowadzi do większych oszczędności na odsetkach. Jednakże, jeśli Twoim priorytetem była poprawa płynności finansowej poprzez obniżenie miesięcznej raty, domyślne ustawienie może nie być zgodne z Twoimi oczekiwaniami. Zawsze upewnij się, że wybierasz opcję, która najlepiej odpowiada Twoim potrzebom.

Spłata w dniu pobrania raty: dlaczego to zły pomysł?

Dokonywanie nadpłaty dokładnie w tym samym dniu, w którym bank pobiera standardową ratę kredytu, może prowadzić do pewnych komplikacji w rozliczeniach. Istnieje ryzyko, że system bankowy potraktuje wpłatę jako kolejną ratę lub naliczy odsetki za dodatkowy dzień, co może skutkować nieprawidłowościami. Aby tego uniknąć, zaleca się dokonanie nadpłaty kilka dni przed terminem płatności raty. Pozwoli to bankowi na prawidłowe zaksięgowanie środków i uniknięcie potencjalnych błędów.

Przeczytaj również: Prognozy lokat 2026: Czy oprocentowanie jeszcze spadnie?

Jak upewnić się, że kredyt został poprawnie zamknięty po całkowitej spłacie?

Po całkowitej spłacie kredytu, kluczowe jest upewnienie się, że zobowiązanie zostało faktycznie zamknięte i nie ma żadnych zaległości. Przede wszystkim, dokładnie sprawdź historię swojego rachunku bankowego, aby upewnić się, że wszystkie należności zostały uregulowane. Następnie, skontaktuj się z bankiem i poproś o wydanie zaświadczenia o całkowitej spłacie kredytu. Taki dokument jest oficjalnym potwierdzeniem, że nie masz już żadnych zobowiązań wobec banku związanych z danym kredytem.