Decydując się na krótkoterminową pożyczkę, zwaną potocznie chwilówką, kluczowe jest zrozumienie jej rzeczywistego kosztu. Wiele osób skupia się jedynie na oprocentowaniu nominalnym, nie zdając sobie sprawy z istnienia dodatkowych opłat, które znacząco wpływają na finalną kwotę do spłaty. Niniejszy artykuł rozwieje Twoje wątpliwości dotyczące RRSO, pozaodsetkowych kosztów pożyczki oraz prawnych limitów, które mają chronić Cię przed nadmiernymi obciążeniami, a także podpowie, jak unikać pułapek finansowych.

Kluczowe aspekty kosztów chwilówek i ochrona przed nadmiernymi opłatami

- Całkowity koszt chwilówki to nie tylko oprocentowanie nominalne, ale przede wszystkim RRSO, uwzględniające wszystkie opłaty.

- Koszty pozaodsetkowe, takie jak prowizje czy opłaty administracyjne, stanowią główną część obciążeń finansowych.

- Ustawa antylichwiarska wprowadza limity na koszty pozaodsetkowe, maksymalnie do 45% całkowitej kwoty kredytu.

- "Pierwsza darmowa chwilówka" może mieć RRSO 0%, ale wymaga bezwzględnie terminowej spłaty, by uniknąć wysokich kosztów standardowych.

- Zawsze weryfikuj RRSO i dokładnie analizuj formularz informacyjny oraz umowę przed zaciągnięciem pożyczki.

RRSO a oprocentowanie nominalne: Co tak naprawdę decyduje o koszcie Twojej chwilówki?

Kiedy myślimy o koszcie pożyczki, pierwsze na myśl przychodzi oprocentowanie. Jednak w przypadku chwilówek, to tylko niewielki fragment całej prawdy o tym, ile faktycznie zapłacimy. Zrozumienie różnicy między oprocentowaniem nominalnym a RRSO jest absolutnie kluczowe, aby świadomie wybrać ofertę i nie przepłacić.Oprocentowanie nominalne: dlaczego to tylko wierzchołek góry lodowej?

Oprocentowanie nominalne to podstawowa stawka procentowa, którą pożyczkodawca nalicza od pożyczonej kwoty. Jest ono zazwyczaj podawane w skali roku. W Polsce jego wysokość jest regulowana prawnie. Maksymalne oprocentowanie nie może przekroczyć dwukrotności sumy stopy referencyjnej Narodowego Banku Polskiego i marży banku, czyli dwukrotności odsetek ustawowych za opóźnienie. Choć jest to ważny parametr, sam w sobie nie mówi nam, ile dokładnie wyniesie nasza pożyczka. Dlaczego? Ponieważ nie uwzględnia on szeregu innych opłat, które instytucje pożyczkowe mogą doliczać do całkowitego kosztu kredytu.RRSO (Rzeczywista Roczna Stopa Oprocentowania): poznaj kluczowy wskaźnik, który mówi całą prawdę

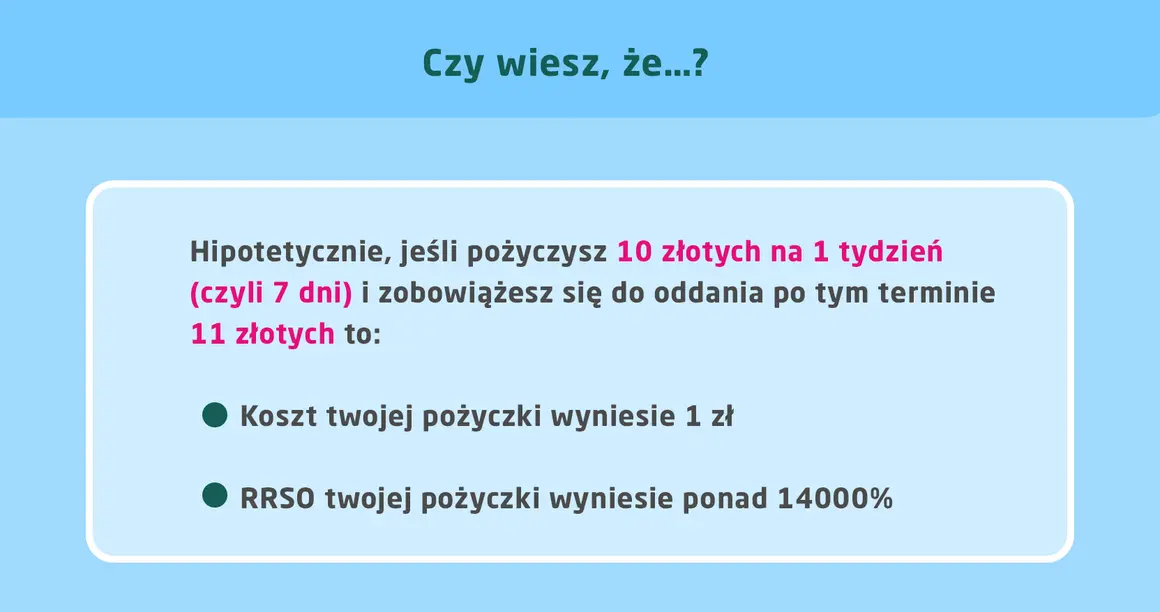

RRSO to znacznie bardziej kompleksowy wskaźnik. Definiuje on całkowity koszt kredytu, jaki ponosi konsument, wyrażony jako wartość procentowa w stosunku rocznym. W przeciwieństwie do oprocentowania nominalnego, RRSO uwzględnia wszystkie koszty związane z pożyczką: nie tylko odsetki, ale także prowizje, opłaty administracyjne, ubezpieczenia i inne obowiązkowe składniki. W przypadku chwilówek, ze względu na bardzo krótki okres spłaty, na który rozkładane są wszystkie te koszty, RRSO często osiąga astronomiczne wartości nierzadko sięgające setek, a nawet tysięcy procent. To właśnie ten wskaźnik daje nam najpełniejszy obraz tego, ile faktycznie zapłacimy za pożyczone pieniądze.

Prowizje i opłaty dodatkowe: gdzie ukryte są największe koszty pożyczki?

Największą część kosztów chwilówek stanowią tzw. pozaodsetkowe koszty kredytu. Są to wszelkie opłaty, które nie są bezpośrednio odsetkami. Mogą to być:

- Prowizje: Opłata za udzielenie pożyczki, często stanowiąca znaczną część jej wartości.

- Opłaty przygotowawcze: Koszty związane z analizą wniosku i przygotowaniem umowy.

- Opłaty administracyjne: Różnego rodzaju opłaty za obsługę pożyczki.

- Ubezpieczenia: Czasami pożyczkodawcy wymagają wykupienia dodatkowego ubezpieczenia, co również podnosi koszt całkowity.

Te właśnie elementy, często nieoczywiste dla klienta, sprawiają, że RRSO chwilówki jest tak wysokie. Zawsze warto dokładnie sprawdzić, co kryje się pod tymi nazwami w umowie.

Ile maksymalnie może kosztować chwilówka? Ustawowe granice, które chronią Twój portfel

Na szczęście, aby chronić konsumentów przed nadmiernym zadłużeniem, polskie prawo wprowadza szereg limitów dotyczących kosztów pożyczek. Szczególnie istotne są tu przepisy Ustawy o kredycie konsumenckim oraz nowelizacja ustawy antylichwiarskiej z 18 grudnia 2022 roku.

Jak ustawa antylichwiarska definiuje maksymalne oprocentowanie odsetkowe?

Jak już wspomniano, oprocentowanie nominalne chwilówek jest ograniczone prawnie. Nie może ono przekroczyć dwukrotności odsetek ustawowych za opóźnienie. Oznacza to, że nawet jeśli pożyczkodawca oferuje wyższe oprocentowanie, jest ono niezgodne z prawem.

Limit kosztów pozaodsetkowych: co musisz wiedzieć o pułapie 45% wartości pożyczki?

Nowelizacja ustawy antylichwiarskiej wprowadziła również ścisłe limity dla pozaodsetkowych kosztów kredytu. Są one kluczowe dla zrozumienia, ile maksymalnie może kosztować chwilówka:

- Dla pożyczek z okresem spłaty krótszym niż 30 dni (czyli dla typowych chwilówek), maksymalne koszty pozaodsetkowe to 5% całkowitej kwoty kredytu.

- Dla pożyczek z dłuższym okresem spłaty, limit ten wynosi 10% kwoty kredytu plus dodatkowe 10% za każdy rok kredytowania.

- Niezależnie od okresu spłaty, suma wszystkich pozaodsetkowych kosztów kredytu w całym okresie jego trwania nie może przekroczyć 45% całkowitej kwoty kredytu.

Te przepisy mają na celu zapewnienie, że pożyczkodawcy nie będą mogli naliczać zaporowych opłat, które mogłyby wciągnąć konsumenta w spiralę zadłużenia. Według danych UOKiK, te limity mają chronić konsumentów przed nadmiernymi kosztami.

Symulacja kosztów w praktyce: ile zapłacisz za pożyczenie 1000 zł na 30 dni?

Załóżmy, że potrzebujesz pożyczyć 1000 zł na 30 dni. Zgodnie z limitem 5% dla pożyczek krótkoterminowych, maksymalne koszty pozaodsetkowe, jakie może naliczyć pożyczkodawca, wyniosą 50 zł. Do tego dochodzą odsetki nominalne, które również są limitowane. Całkowity koszt pożyczki będzie więc sumą tych dwóch elementów. Pamiętaj jednak, że jest to maksymalny dopuszczalny limit niektóre firmy mogą oferować niższe koszty.

Jak świadomie porównać oferty i nie dać się nabrać? Praktyczny przewodnik

Rynek chwilówek jest bardzo konkurencyjny, a firmy pożyczkowe prześcigają się w atrakcyjnych ofertach marketingowych. Aby nie dać się zwieść pustym obietnicom i wybrać naprawdę korzystną ofertę, kluczowe jest świadome porównywanie propozycji i dokładna analiza dokumentów.

Formularz informacyjny: Twoje prawo do pełnej wiedzy przed podpisaniem umowy

Zanim jeszcze zdecydujesz się na podpisanie umowy, masz prawo otrzymać od pożyczkodawcy tzw. formularz informacyjny. Jest to kluczowy dokument, który powinien zawierać wszystkie najważniejsze informacje o pożyczce: całkowitą kwotę kredytu, oprocentowanie nominalne, RRSO, wszystkie koszty pozaodsetkowe, okres spłaty, wysokość rat, a także informacje o konsekwencjach nieterminowej spłaty. Dokładne zapoznanie się z tym formularzem to pierwszy i najważniejszy krok do świadomego wyboru.

Na co zwrócić szczególną uwagę w umowie pożyczkowej? Najczęstsze pułapki

Umowa pożyczkowa to dokument prawny, który wiąże obie strony. Zanim ją podpiszesz, zwróć uwagę na:

- Terminy spłaty: Czy są jasne i czy odpowiadają Twoim możliwościom?

- Dodatkowe opłaty: Czy w umowie nie kryją się nieprzewidziane koszty, np. za aneksowanie umowy, monitowanie czy windykację?

- Warunki przedłużenia pożyczki: Jakie są koszty i procedury związane z ewentualnym przedłużeniem terminu spłaty?

- Konsekwencje opóźnień: Jakie odsetki karne i inne sankcje grożą za nieterminową spłatę?

Nie bój się zadawać pytań i prosić o wyjaśnienie wszelkich niejasności. Pamiętaj, że masz prawo do pełnego zrozumienia warunków, na które się zgadzasz.

Porównywarki i rankingi chwilówek: jak z nich mądrze korzystać?

Internetowe porównywarki i rankingi chwilówek mogą być pomocnym narzędziem, ale należy korzystać z nich z rozwagą. Zamiast skupiać się na reklamach typu "szybka pożyczka bez formalności", zwróć uwagę na:

- RRSO: To najważniejszy wskaźnik całkowitego kosztu. Im niższe RRSO, tym lepiej.

- Całkowity koszt do spłaty: Porównaj, ile ostatecznie będziesz musiał oddać pożyczkodawcy.

- Opinie o firmie: Sprawdź, co inni klienci mówią o rzetelności i uczciwości danej instytucji.

Pamiętaj, że żadna porównywarka nie zastąpi Twojej własnej analizy dokumentów i oceny własnej sytuacji finansowej.

Darmowa pierwsza pożyczka (RRSO 0%): Czy to realna oszczędność, czy marketingowy haczyk?

Oferty typu "pierwsza chwilówka za darmo" kuszą obietnicą zerowych kosztów. Choć mogą być atrakcyjną opcją, kryją w sobie pewne pułapki, o których warto wiedzieć, zanim zdecydujemy się z nich skorzystać.

Jak działa mechanizm "pierwsza chwilówka za darmo" i kto może z niego skorzystać?

Promocja "pierwsza pożyczka za darmo" zazwyczaj oznacza, że jeśli spłacisz całą kwotę w wyznaczonym terminie, nie poniesiesz żadnych kosztów poza odsetkami od kwoty pożyczki (a często nawet i tych nie, jeśli RRSO wynosi 0%). Taka oferta jest skierowana głównie do nowych klientów, którzy po raz pierwszy korzystają z usług danej firmy pożyczkowej. Kluczem do skorzystania z tej promocji jest bezwzględne dotrzymanie terminu spłaty.Jeden dzień spóźnienia i koniec promocji: jakie są konsekwencje braku terminowej spłaty?

To właśnie tutaj tkwi największe ryzyko. Nawet jeden dzień zwłoki w spłacie może oznaczać utratę promocji "za darmo". W takiej sytuacji pożyczkodawca ma prawo naliczyć standardowe, często bardzo wysokie koszty pożyczki, wliczając w to odsetki karne i prowizje. W efekcie, zamiast darmowej pożyczki, możemy otrzymać rachunek znacznie wyższy, niż gdybyśmy od razu skorzystali ze standardowej oferty.

Checklista przed zaciągnięciem darmowej pożyczki: o co musisz zapytać?

Zanim zdecydujesz się na "darmową" chwilówkę, zadaj sobie i pożyczkodawcy następujące pytania:

- Jaki jest dokładny termin spłaty pierwszej pożyczki?

- Co się stanie, jeśli nie będę w stanie spłacić pożyczki w terminie jakie są konsekwencje i koszty?

- Czy istnieją jakiekolwiek ukryte opłaty, które mogą pojawić się w przypadku niedotrzymania terminu?

- Czy pożyczka jest rzeczywiście objęta RRSO 0%, czy jest to tylko marketingowe hasło?

- Jakie są warunki standardowej pożyczki, jeśli promocja nie zostanie utrzymana?

Odpowiedzi na te pytania pomogą Ci ocenić, czy oferta jest faktycznie tak korzystna, jak się wydaje.

Wysokie oprocentowanie to nie jedyne ryzyko: o czym pamiętać, decydując się na chwilówkę?

Poza wysokimi kosztami, chwilówki niosą ze sobą szereg innych ryzyk, które mogą mieć poważne konsekwencje dla Twojej sytuacji finansowej i osobistej. Ważne jest, aby być ich świadomym, zanim podejmiesz decyzję o pożyczeniu pieniędzy.

Konsekwencje nieterminowej spłaty: odsetki karne, monity i windykacja

Nieterminowa spłata chwilówki to początek lawiny problemów. Poza standardowymi odsetkami, pożyczkodawcy naliczają wysokie odsetki karne. Następnie zaczynają się monity telefony, SMS-y i e-maile z przypomnieniami o długu. Jeśli to nie przynosi skutku, sprawa trafia do firmy windykacyjnej, która może podjąć bardziej drastyczne kroki, takie jak zajęcie komornicze. Każdy etap wiąże się z dodatkowymi kosztami, które znacząco zwiększają pierwotne zadłużenie.

Spirala zadłużenia: jak rozpoznać pierwsze sygnały i gdzie szukać pomocy?

Spirala zadłużenia to sytuacja, w której osoba zaciąga kolejne pożyczki, aby spłacić poprzednie. Jest to bardzo niebezpieczne zjawisko, które może prowadzić do utraty płynności finansowej, problemów rodzinnych, a nawet utraty majątku. Pierwsze sygnały to trudności ze spłatą bieżących zobowiązań, ciągłe zaciąganie nowych pożyczek, poczucie przytłoczenia długami. Jeśli dostrzegasz u siebie takie objawy, nie wahaj się szukać pomocy. Warto skontaktować się z doradcą finansowym, organizacjami konsumenckimi lub skorzystać z pomocy psychologicznej.

Czy istnieją tańsze i bezpieczniejsze alternatywy dla chwilówek?

Zanim sięgniesz po chwilówkę, rozważ inne, potencjalnie tańsze i bezpieczniejsze opcje:

- Kredyt bankowy: Zazwyczaj oferuje niższe oprocentowanie i RRSO, choć proces weryfikacji może być dłuższy.

- Karta kredytowa: Jeśli jest używana z rozwagą i spłacana w terminie, może być darmowym narzędziem finansowym.

- Pożyczka od rodziny lub przyjaciół: Choć wymaga szczerej rozmowy, może być najtańszą i najbezpieczniejszą opcją.

- Konsolidacja zadłużenia: Jeśli masz już kilka pożyczek, warto rozważyć ich połączenie w jedną, z niższym oprocentowaniem.

Zawsze warto porównać wszystkie dostępne możliwości, zanim zdecydujesz się na szybką pożyczkę pozabankową.

Pożyczaj z głową: Twoja ostateczna checklista przed podjęciem decyzji

Decyzja o zaciągnięciu chwilówki powinna być poprzedzona staranną analizą i refleksją. Aby upewnić się, że podejmujesz właściwą decyzję i unikasz finansowych pułapek, skorzystaj z poniższej checklisty:

- Zawsze sprawdzaj RRSO, nie tylko oprocentowanie nominalne: Pamiętaj, że RRSO to jedyny wskaźnik, który pokazuje Ci rzeczywisty koszt pożyczki.

- Dokładnie czytaj umowę i formularz informacyjny: Upewnij się, że rozumiesz wszystkie zapisy, zwłaszcza te dotyczące opłat i konsekwencji nieterminowej spłaty. Nie podpisuj niczego, czego nie jesteś pewien.

- Oceń swoją realną zdolność do spłaty w wyznaczonym terminie: Zastanów się, czy Twoje dochody i wydatki pozwolą Ci na terminową spłatę pożyczki. Lepiej zrezygnować, niż wpaść w spiralę zadłużenia.