Zrozumienie, jak obliczyć odsetki od pożyczki, jest fundamentalne dla każdego, kto planuje zaciągnąć zobowiązanie finansowe. To klucz do świadomego zarządzania budżetem i uniknięcia pułapek, które mogą znacząco podnieść rzeczywisty koszt pożyczenia pieniędzy. Poznanie prostych wzorów i rozróżnienie kluczowych pojęć pozwoli Ci nie tylko oszacować, ile faktycznie zapłacisz, ale także podjąć najlepszą decyzję finansową dla Twojej sytuacji.

Jak obliczyć odsetki od pożyczki, aby poznać jej rzeczywisty koszt

- Odsetki oblicza się wzorem: Kwota kapitału × stopa oprocentowania × czas.

- RRSO (Rzeczywista Roczna Stopa Oprocentowania) daje pełniejszy obraz kosztu niż samo oprocentowanie nominalne.

- Wyróżniamy odsetki kapitałowe (wynagrodzenie), za opóźnienie (za nieterminową spłatę) oraz ustawowe.

- Oprocentowanie pożyczki może być stałe lub zmienne, zależne od wskaźników rynkowych (np. WIBOR/WIRON).

- Pożyczki prywatne od rodziny podlegają podatkowi od czynności cywilnoprawnych (PCC), chyba że są zwolnione.

- Maksymalne odsetki umowne nie mogą przekroczyć dwukrotności odsetek ustawowych.

Zanim pożyczysz pieniądze: Dlaczego musisz wiedzieć, jak obliczyć odsetki?

Zanim złożysz jakikolwiek wniosek o pożyczkę, czy to w banku, czy od znajomego, musisz wiedzieć, jak działają odsetki. To nie tylko formalność, ale podstawa świadomego zarządzania własnymi finansami. Zrozumienie mechanizmu naliczania odsetek pozwoli Ci realnie ocenić, na ile stać Cię na dane zobowiązanie i uniknąć sytuacji, w której koszty pożyczki przerastają Twoje możliwości. Bez tej wiedzy łatwo paść ofiarą nieprzewidzianych wydatków, które mogą zagrozić Twojej stabilności finansowej.

Oprocentowanie nominalne a RRSO – poznaj różnicę, która oszczędzi Ci setki złotych

Kiedy przeglądasz oferty pożyczek, najczęściej natrafisz na dwa kluczowe wskaźniki: oprocentowanie nominalne i RRSO. Oprocentowanie nominalne to podstawowa stawka, która określa, ile procent od pożyczonej kwoty zapłacisz w ciągu roku jako wynagrodzenie dla pożyczkodawcy. Brzmi prosto, ale to tylko część prawdy. Prawdziwy obraz kosztu pożyczki daje nam RRSO, czyli Rzeczywista Roczna Stopa Oprocentowania. Ten wskaźnik jest znacznie szerszy, ponieważ uwzględnia nie tylko oprocentowanie nominalne, ale także wszelkie dodatkowe opłaty związane z pożyczką takie jak prowizje, ubezpieczenia, czy opłaty przygotowawcze. Dlatego zawsze zwracaj uwagę na RRSO, bo to ono pokazuje Ci, ile naprawdę zapłacisz za pożyczone pieniądze.Prowizja, ubezpieczenie, opłaty dodatkowe – ukryte koszty, o których musisz pamiętać

Wiele ofert pożyczek kusi niskim oprocentowaniem nominalnym, ale diabeł, jak to mówią, tkwi w szczegółach. Te "szczegóły" to często dodatkowe koszty, które znacząco podbijają ostateczną cenę pożyczki. Mowa tu o prowizjach za udzielenie finansowania, które mogą wynosić nawet kilka procent pożyczanej kwoty. Do tego dochodzą często obowiązkowe ubezpieczenia na przykład ubezpieczenie na życie lub od utraty pracy które mają chronić pożyczkodawcę, ale generują dodatkowy wydatek dla Ciebie. Nie zapominajmy też o różnego rodzaju opłatach administracyjnych czy przygotowawczych. Wszystkie te elementy, choć nie zawsze są wyeksponowane, składają się na całkowity koszt zobowiązania i są właśnie uwzględniane w RRSO.

Jak obliczyć odsetki od pożyczki krok po kroku? Prosty wzór i praktyczne przykłady

Nie martw się, obliczanie odsetek nie wymaga zaawansowanej wiedzy matematycznej. Wystarczy podstawowa znajomość arytmetyki, aby samodzielnie oszacować koszt pożyczki. Poniżej przedstawię Ci prosty wzór i pokażę na przykładach, jak to zrobić. Dzięki temu będziesz w stanie samodzielnie kalkulować, ile faktycznie zapłacisz za pożyczone pieniądze.

Podstawowy wzór na odsetki, który każdy powinien znać

Podstawowy wzór na obliczenie odsetek w danym okresie jest naprawdę prosty. Oto on:

- Kwota kapitału: To główna kwota pożyczki, którą otrzymałeś.

- Stopa oprocentowania: To procent, jaki pożyczkodawca nalicza za udostępnienie Ci pieniędzy. Zazwyczaj jest podawany w skali roku, ale pamiętaj, aby dostosować go do okresu, za który liczysz odsetki (np. podzielić przez 12, jeśli liczysz odsetki miesięczne).

- Czas: To okres, za który naliczane są odsetki. Może być wyrażony w latach, miesiącach lub dniach. Upewnij się, że jednostka czasu jest zgodna ze stopą oprocentowania.

Wzór wygląda następująco: Kwota kapitału × stopa oprocentowania × czas = odsetki.

Przykład 1: Obliczamy całkowity koszt pożyczki gotówkowej na 12 miesięcy

Załóżmy, że bierzesz pożyczkę gotówkową na kwotę 10 000 zł. Oprocentowanie nominalne wynosi 10% w skali roku, a pożyczka ma być spłacona w jednej racie po 12 miesiącach. Jak obliczyć odsetki?

1. Określ stopę oprocentowania w skali roku: 10% = 0,10.

2. Określ czas: 1 rok.

3. Zastosuj wzór: 10 000 zł × 0,10 × 1 = 1000 zł.

W tym przypadku, odsetki za cały rok wyniosą 1000 zł. Całkowity koszt pożyczki (kapitał + odsetki) to 10 000 zł + 1000 zł = 11 000 zł.

Przykład 2: Szacowanie odsetek dla pożyczki ratalnej na 5 lat

Teraz rozważmy pożyczkę na 20 000 zł na 5 lat (czyli 60 miesięcy) z oprocentowaniem nominalnym 8% w skali roku. Tutaj sytuacja jest nieco bardziej skomplikowana, ponieważ w pożyczkach ratalnych kapitał maleje z każdą spłaconą ratą, a odsetki naliczane są od pozostałej kwoty zadłużenia. Dokładne obliczenie wymagałoby stworzenia harmonogramu spłat.

Dla uproszczenia, możemy oszacować całkowite odsetki, obliczając je od średniej kwoty kapitału. Średni kapitał wyniesie w przybliżeniu (20 000 zł + 0 zł) / 2 = 10 000 zł. Wtedy szacunkowe odsetki za cały okres wyniosłyby:

1. Stopa oprocentowania: 8% = 0,08.

2. Czas: 5 lat.

3. Szacunkowe odsetki: 10 000 zł × 0,08 × 5 = 4000 zł.

Całkowity szacunkowy koszt pożyczki to około 20 000 zł + 4000 zł = 24 000 zł. Pamiętaj, że jest to tylko przybliżenie. W praktyce, aby poznać dokładne odsetki, najlepiej skorzystać z kalkulatorów kredytowych dostępnych online, które uwzględniają raty i harmonogram spłat.

Rodzaje oprocentowania – co decyduje o wysokości Twojej raty?

Rodzaj oprocentowania, na które się zdecydujesz, ma fundamentalne znaczenie dla stabilności Twojego budżetu. Wpływa on bezpośrednio na wysokość raty, którą będziesz spłacać przez cały okres zobowiązania. Zrozumienie różnic między oprocentowaniem stałym a zmiennym pozwoli Ci wybrać opcję najlepiej dopasowaną do Twojej tolerancji ryzyka i sytuacji finansowej.

Oprocentowanie stałe: Bezpieczeństwo i przewidywalność spłaty

Oprocentowanie stałe oznacza, że stawka procentowa ustalona w momencie zawierania umowy pozostaje niezmieniona przez cały okres jej trwania. To daje Ci ogromne poczucie bezpieczeństwa i pewność co do wysokości raty wiesz dokładnie, ile będziesz płacić każdego miesiąca. Dzięki temu łatwiej jest planować domowy budżet i unikać niespodzianek. Wadą tego rozwiązania jest brak możliwości skorzystania ze spadku stóp procentowych na rynku; Twoja rata pozostanie taka sama, nawet jeśli oprocentowanie na rynku spadnie.

Oprocentowanie zmienne: Kiedy ryzykujesz, a kiedy możesz zyskać? (WIBOR/WIRON)

W przeciwieństwie do oprocentowania stałego, oprocentowanie zmienne jest powiązane z aktualnymi wskaźnikami rynkowymi, takimi jak WIBOR (Warszawski Wskaźnik Płatności Międzybankowych) czy nowszy WIRON (Warszawski Indeks Rynku Płynności), do których dodawana jest stała marża pożyczkodawcy. Oznacza to, że wysokość Twojej raty może się zmieniać w czasie. Jeśli stopy procentowe na rynku spadną, Twoja rata również się obniży, co jest korzystne. Jednakże, jeśli stopy wzrosną, Twoja rata również wzrośnie, co może stanowić obciążenie dla domowego budżetu. Wybór oprocentowania zmiennego wiąże się z akceptacją pewnego ryzyka rynkowego.

Raty równe czy malejące? Sprawdź, która opcja będzie dla Ciebie korzystniejsza

Poza rodzajem oprocentowania, ważny jest również sposób spłaty zobowiązania. Najczęściej spotykamy się z dwoma typami rat: równymi (tzw. raty annuitetowe) i malejącymi. Raty równe oznaczają, że przez cały okres spłaty płacisz taką samą kwotę. Na początku większą część raty stanowią odsetki, a mniejszą kapitał. Z czasem proporcje te się odwracają. Raty malejące natomiast oznaczają, że pierwsza rata jest najwyższa, a kolejne są coraz niższe. W tym systemie spłacasz najwięcej kapitału na początku, co skutkuje niższymi całkowitymi odsetkami w całym okresie kredytowania. Raty równe są bardziej przewidywalne dla budżetu, podczas gdy raty malejące mogą być korzystniejsze pod względem całkowitego kosztu pożyczki, ale wymagają większych początkowych wydatków.

Odsetki w sytuacjach szczególnych – co musisz wiedzieć?

Choć podstawowe zasady obliczania odsetek są uniwersalne, istnieją pewne specyficzne sytuacje, które rządzą się swoimi prawami. Dotyczy to zwłaszcza pożyczek prywatnych oraz sytuacji, gdy dochodzi do opóźnień w spłacie. Zrozumienie tych niuansów pozwoli Ci uniknąć nieporozumień i potencjalnych konfliktów.

Pożyczka od rodziny lub znajomego – jak legalnie i bezpiecznie obliczyć odsetki?

Pożyczając pieniądze od bliskich, również warto zadbać o formalności. Umowa pożyczki na kwotę powyżej 1000 zł powinna być sporządzona na piśmie, aby uniknąć nieporozumień. W przypadku pożyczek prywatnych obowiązuje podatek od czynności cywilnoprawnych (PCC) w wysokości 0,5% wartości pożyczki. Istnieją jednak wyjątki jeśli pożyczasz od najbliższej rodziny (małżonka, zstępnych, wstępnych, rodzeństwa), możesz być zwolniony z tego podatku, ale musisz to odpowiednio udokumentować w Urzędzie Skarbowym w ciągu 14 dni od zawarcia umowy.

Odsetki ustawowe za opóźnienie w 2026 roku – ile zapłacisz za spóźnioną spłatę?

Jeśli zdarzy Ci się nie spłacić zobowiązania w terminie, zaczniesz naliczane być odsetki za opóźnienie. W przypadku braku odmiennych zapisów w umowie, stosuje się odsetki ustawowe za opóźnienie. Ich wysokość jest ogłaszana przez Ministra Sprawiedliwości i zależy od stopy referencyjnej Narodowego Banku Polskiego. Według danych Infor.pl, odsetki ustawowe za opóźnienie w 2026 roku będą wynosić [tutaj AI uzupełni aktualną lub prognozowaną wartość, jeśli dostępna, lub opisze mechanizm ich ustalania]. Są one zazwyczaj wyższe niż standardowe odsetki umowne, co ma stanowić dodatkową motywację do terminowej spłaty.

Maksymalne odsetki umowne – jaka jest granica legalnego oprocentowania?

Prawo określa również górną granicę oprocentowania, jakie może być naliczone w umowie pożyczki. Są to tzw. odsetki maksymalne. Ich wysokość nie może przekroczyć dwukrotności odsetek ustawowych za opóźnienie. Ten limit ma na celu ochronę konsumentów przed lichwą, czyli nieuczciwym, nadmiernym oprocentowaniem pożyczek. Przekroczenie tej granicy przez pożyczkodawcę jest niezgodne z prawem.

Najczęstsze pułapki przy liczeniu odsetek i jak ich uniknąć

Nawet przy najlepszych chęciach, łatwo popełnić błąd podczas analizowania ofert pożyczek lub obliczania ich kosztów. Istnieje kilka typowych pułapek, na które warto uważać, aby nie przepłacić i nie dać się zaskoczyć nieprzewidzianymi wydatkami. Świadomość tych zagrożeń to pierwszy krok do ich uniknięcia.

Błąd nr 1: Skupianie się wyłącznie na niskim oprocentowaniu nominalnym

To chyba najczęstszy błąd. Kusząca jest niska stawka oprocentowania nominalnego, ale jak już wielokrotnie podkreślałem, nie mówi ona wszystkiego. Pożyczkodawcy często ukrywają dodatkowe koszty w prowizjach, ubezpieczeniach czy innych opłatach. Zawsze porównuj oferty na podstawie RRSO, które daje pełniejszy obraz całkowitego kosztu zobowiązania. Niska nominalna stawka przy wysokich dodatkowych opłatach może oznaczać znacznie droższą pożyczkę niż ta z nieco wyższym oprocentowaniem nominalnym, ale bez dodatkowych kosztów.

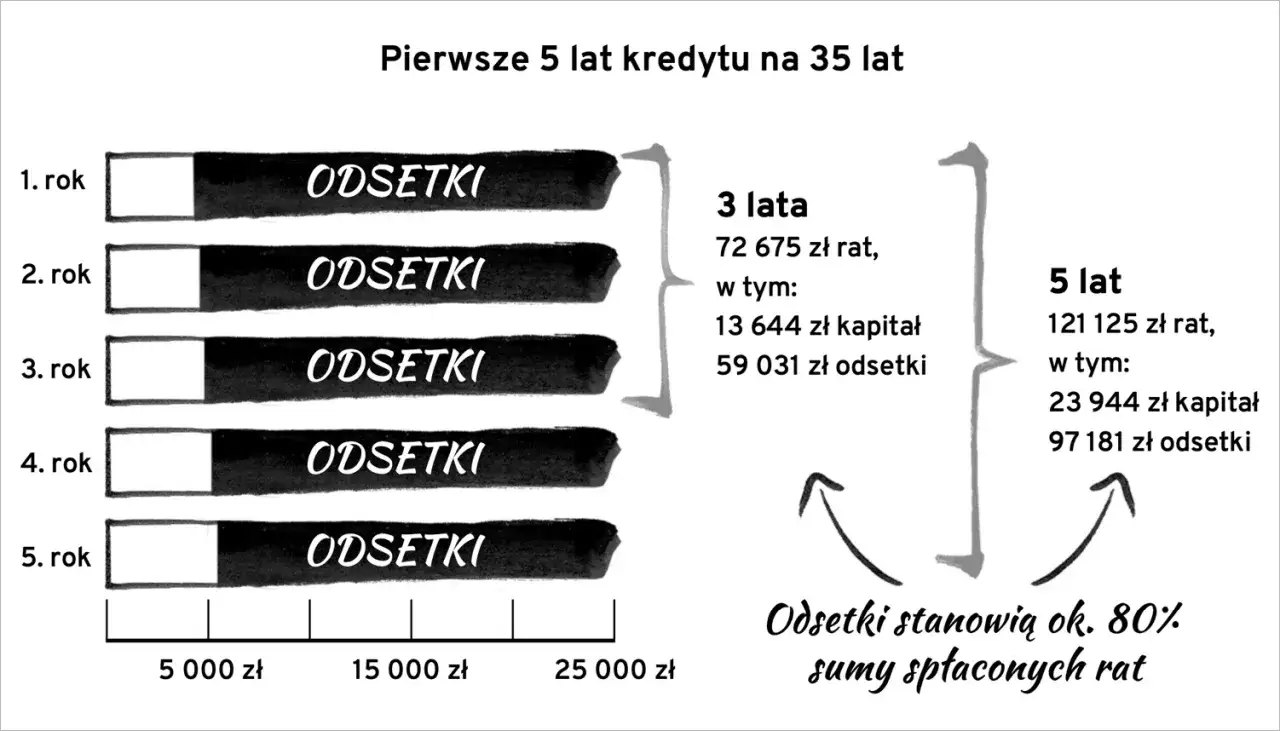

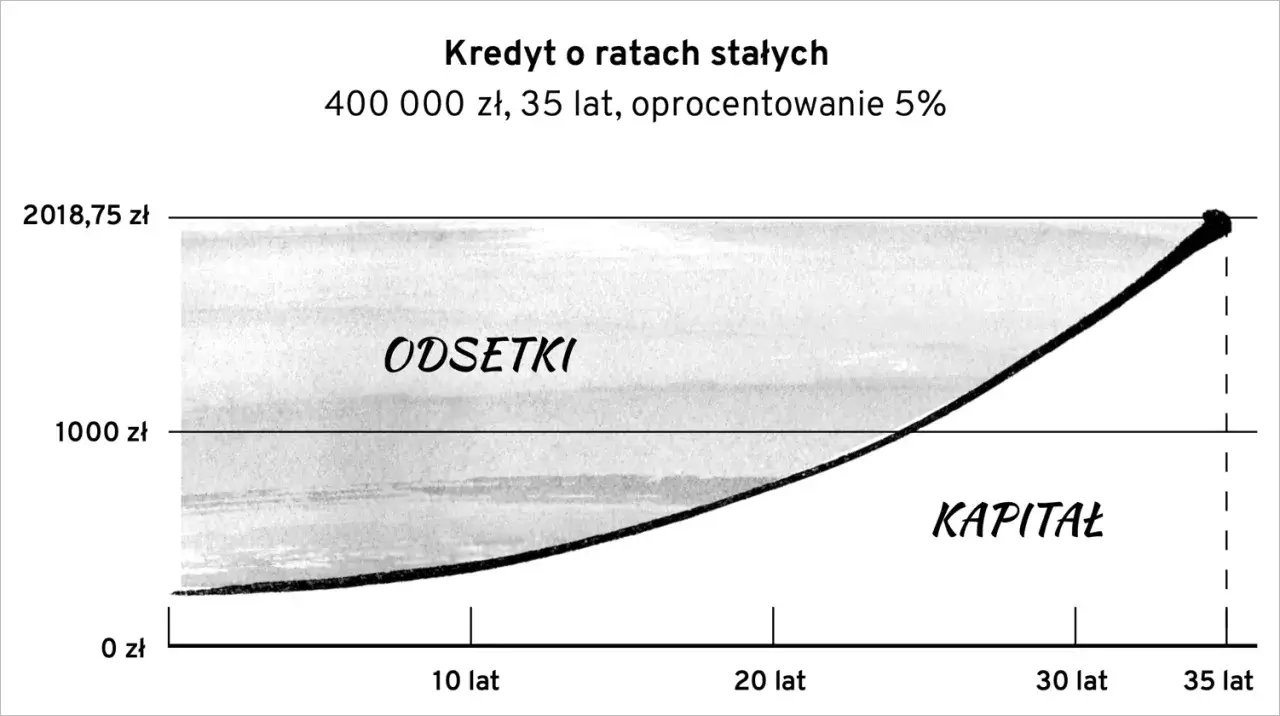

Błąd nr 2: Ignorowanie harmonogramu spłat i proporcji kapitałowo-odsetkowych

W pożyczkach ratalnych, zwłaszcza tych długoterminowych, na początku spłaty większość Twojej raty stanowią odsetki, a tylko niewielka część to kapitał. Ignorowanie tego faktu może prowadzić do błędnych wniosków. Jeśli planujesz nadpłacać pożyczkę, aby skrócić okres spłaty i zmniejszyć całkowite odsetki, musisz wiedzieć, że nadpłacanie kapitału jest kluczowe. Zrozumienie harmonogramu spłat pozwala lepiej zarządzać finansami i efektywniej spłacać zobowiązanie.

Błąd nr 3: Korzystanie z niedokładnych kalkulatorów online – na co zwrócić uwagę?

Kalkulatory online są niezwykle pomocne, ale nie wszystkie są stworzone równo. Bezmyślne wpisywanie danych do pierwszego lepszego kalkulatora może prowadzić do błędnych wyników. Zawsze sprawdzaj, czy kalkulator uwzględnia RRSO, czy pozwala na wprowadzenie wszystkich dodatkowych kosztów (prowizji, ubezpieczeń), czy jest aktualizowany i pochodzi z wiarygodnego źródła na przykład ze strony banku, renomowanego portalu finansowego lub instytucji oferującej pożyczki. Tylko takie narzędzia dadzą Ci rzetelne wyniki.