W dzisiejszym świecie finansów, gdzie dostęp do kapitału odgrywa kluczową rolę, terminy takie jak "pożyczka" czy "kredyt" pojawiają się niezwykle często. Choć dla wielu brzmią podobnie, kryją w sobie istotne różnice, które warto znać, aby podejmować świadome decyzje. Jako Borys Kołodziej, wielokrotnie spotykałem się z nieporozumieniami dotyczącymi tych produktów. Dlatego postanowiłem przybliżyć Ci, czym tak naprawdę jest pożyczka, jak działa i na co zwrócić uwagę, zanim zdecydujesz się na jej zaciągnięcie.

Kluczowe informacje o pożyczce, które musisz znać

- Pożyczka to umowa regulowana Kodeksem cywilnym, pozwalająca na pożyczanie pieniędzy lub rzeczy.

- Może być udzielana przez banki, firmy pozabankowe lub osoby prywatne, a nawet być nieodpłatna.

- Kredyt to produkt bankowy regulowany Prawem bankowym, zawsze odpłatny i celowy.

- Umowa pożyczki powyżej 1000 zł wymaga formy pisemnej dla celów dowodowych.

- RRSO to najważniejszy wskaźnik kosztu pożyczki, uwzględniający wszystkie opłaty.

Pożyczka bez tajemnic: Czym jest i jak działa w praktyce

Zacznijmy od podstaw. Pożyczka to, najprościej mówiąc, umowa cywilnoprawna, w której jedna strona pożyczkodawca zobowiązuje się przenieść na własność drugiej strony, czyli pożyczkobiorcy, określoną sumę pieniędzy lub rzeczy. W zamian pożyczkobiorca zobowiązuje się zwrócić tę samą ilość pieniędzy lub rzeczy. Podstawę prawną dla takiej transakcji w Polsce stanowi Kodeks cywilny, a konkretnie artykuły od 720 do 724. W tej relacji pożyczkodawcą może być praktycznie każdy bank, firma pozabankowa, a nawet osoba prywatna, na przykład członek rodziny czy przyjaciel. Podobnie, pożyczkobiorcą może być osoba fizyczna lub firma. Co ciekawe, przedmiotem pożyczki mogą być nie tylko pieniądze, ale także rzeczy oznaczone co do gatunku, czyli takie, które można zdefiniować przez ich cechy, a nie jako konkretny, unikatowy egzemplarz na przykład określona ilość zboża czy paliwa.

Pożyczka czy kredyt? Poznaj kluczową różnicę, której wielu nie rozumie

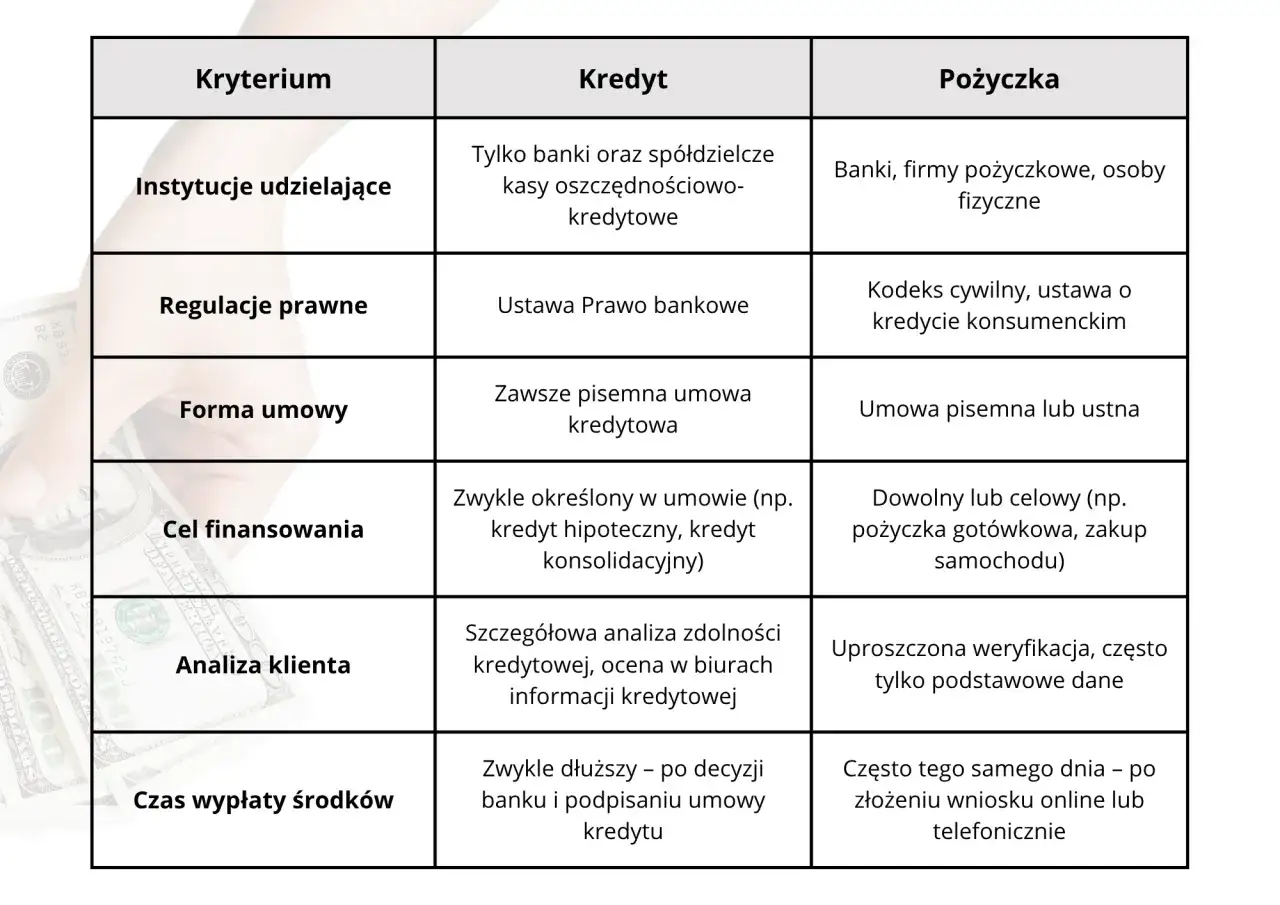

To jedno z najczęstszych źródeł nieporozumień w świecie finansów. Choć oba produkty służą pozyskaniu środków, różnią się fundamentalnie. Pożyczka, jak już wspomniałem, jest regulowana przez Kodeks cywilny i może być udzielana przez szerokie grono podmiotów. Kredyt natomiast to produkt zarezerwowany wyłącznie dla banków i Spółdzielczych Kas Oszczędnościowo-Kredytowych (SKOK-ów). Jego udzielanie jest ściśle określone przez Prawo bankowe, co wiąże się z bardziej rygorystycznymi procedurami i nadzorem. Kolejna kluczowa różnica dotyczy odpłatności. Pożyczka, w przeciwieństwie do kredytu, może być udzielona nieodpłatnie czyli bez naliczania odsetek czy innych dodatkowych opłat. Kredyt natomiast jest zawsze produktem odpłatnym, a jego celem często jest finansowanie konkretnego przedsięwzięcia, co nazywamy celem kredytowania.

Anatomia umowy pożyczki: Jakie zapisy muszą się w niej znaleźć

Nawet jeśli pożyczasz pieniądze od bliskiej osoby, warto zadbać o formalne potwierdzenie transakcji. Umowa pożyczki, szczególnie ta o wartości przekraczającej 1000 złotych, powinna być zawarta na piśmie. Jest to wymóg formalny, który ma na celu ułatwienie dowodzenia jej istnienia w przypadku ewentualnych sporów tak stanowi Kodeks cywilny. Co musi zawierać taka umowa? Przede wszystkim, musi jasno określać strony transakcji: kim jest pożyczkodawca, a kim pożyczkobiorca. Następnie, precyzyjnie należy zdefiniować przedmiot pożyczki czyli dokładną kwotę pieniędzy lub ilość i rodzaj pożyczanych rzeczy. Kluczowe jest również zobowiązanie do zwrotu. Nawet jeśli pożyczka ma być nieodpłatna, warto to wyraźnie zaznaczyć. W przypadku pożyczek odpłatnych, umowa musi zawierać informacje o oprocentowaniu i warunkach jego naliczania, a także o terminach i sposobie spłaty.Bank, firma pożyczkowa, a może znajomy? Poznaj 3 główne rodzaje pożyczek

Rynek finansowy oferuje nam dziś szeroki wachlarz możliwości, jeśli chodzi o pożyczki. Możemy wyróżnić trzy główne kategorie. Po pierwsze, są to pożyczki bankowe. Choć banki kojarzone są głównie z kredytami, mogą również udzielać pożyczek, często na bardziej preferencyjnych warunkach niż firmy pozabankowe, choć proces weryfikacji może być bardziej szczegółowy. Po drugie, mamy pożyczki pozabankowe. To one najczęściej kojarzą się z tzw. chwilówkami, czyli szybkimi pożyczkami na krótki okres, często z uproszczoną procedurą. Należy jednak pamiętać, że pożyczki te mogą wiązać się z wyższymi kosztami. Po trzecie, warto wspomnieć o pożyczkach od osób prywatnych. Są one często udzielane w gronie rodziny czy znajomych i mogą być najbardziej elastyczne pod względem warunków. Niezależnie od tego, od kogo pożyczamy, jeśli jesteśmy konsumentami, a pożyczkodawcą jest przedsiębiorca, zastosowanie znajdują przepisy Ustawy o kredycie konsumenckim, które chronią nasze prawa.

Nie tylko odsetki – z czego naprawdę składa się koszt pożyczki

Kiedy mówimy o koszcie pożyczki, często myślimy głównie o odsetkach. To prawda, oprocentowanie nominalne jest jednym z głównych składników, ale nie jedynym. Warto wiedzieć, że całkowity koszt zobowiązania może obejmować również inne opłaty, takie jak prowizje za udzielenie pożyczki, marże, a czasem nawet koszty ubezpieczenia. Te dodatkowe opłaty mogą znacząco podnieść ostateczną cenę pożyczenia pieniędzy. Dlatego tak ważne jest, aby przed podpisaniem umowy dokładnie przeanalizować wszystkie składowe kosztu. Najlepszym narzędziem do porównywania ofert jest Rzeczywista Roczna Stopa Oprocentowania (RRSO). To wskaźnik, który uwzględnia nie tylko oprocentowanie, ale wszystkie wymienione wcześniej koszty, wyrażając je w ujęciu rocznym. Dzięki RRSO możemy obiektywnie porównać różne oferty i wybrać tę najkorzystniejszą.

Prawa i obowiązki, o których musisz wiedzieć przed podpisaniem umowy

Zarówno pożyczkodawca, jak i pożyczkobiorca mają swoje prawa i obowiązki. Jako pożyczkobiorca, Twoim podstawowym obowiązkiem jest terminowa spłata zobowiązania zgodnie z ustaleniami zawartymi w umowie. Niewywiązanie się z tego obowiązku może prowadzić do naliczenia dodatkowych opłat, odsetek karnych, a nawet do postępowania windykacyjnego. Z drugiej strony, jako konsument masz szereg praw. Jednym z najważniejszych jest prawo do odstąpienia od umowy w określonym terminie (zwykle 14 dni od jej zawarcia), bez podawania przyczyny. Masz również prawo do wcześniejszej spłaty pożyczki, często z możliwością obniżenia całkowitego kosztu zobowiązania. Warto również wiedzieć, co dzieje się w przypadku problemów ze spłatą często możliwe jest negocjowanie z pożyczkodawcą indywidualnych rozwiązań, takich jak restrukturyzacja zadłużenia.

Zanim złożysz podpis: Praktyczna checklista bezpiecznego pożyczkobiorcy

Aby upewnić się, że podejmujesz świadomą i bezpieczną decyzję, przed podpisaniem umowy pożyczki warto przejść przez poniższą checklistę:

- Sprawdź RRSO: Czy wiesz, jaka jest Rzeczywista Roczna Stopa Oprocentowania? Porównaj ją z innymi ofertami.

- Przeczytaj umowę dokładnie: Zwróć uwagę na wszystkie zapisy, nie tylko te dotyczące kwoty i terminu spłaty.

- Zrozum wszystkie koszty: Upewnij się, że rozumiesz, jakie są odsetki, prowizje i inne opłaty. Czy nie ma ukrytych kosztów?

- Zweryfikuj pożyczkodawcę: Czy jest to wiarygodna instytucja? Czy posiada odpowiednie licencje lub jest zarejestrowana?

- Oceń swoją zdolność do spłaty: Czy Twój budżet pozwoli na terminowe regulowanie rat? Nie pożyczaj więcej, niż jesteś w stanie spłacić.

- Zastanów się nad celem pożyczki: Czy pożyczka jest Ci naprawdę potrzebna? Czy istnieją inne, tańsze alternatywy?

- Zapytaj o możliwość wcześniejszej spłaty: Czy możesz spłacić pożyczkę wcześniej i czy wiąże się to z oszczędnościami?

- Upewnij się, że rozumiesz warunki odstąpienia od umowy: Czy wiesz, jakie masz prawa, jeśli zmienisz zdanie?