Zrozumienie tego, co bank widzi w Twoim raporcie BIK, to klucz do świadomego ubiegania się o finansowanie. Wiedza ta pozwala nie tylko ocenić własne szanse na kredyt, ale także aktywnie zarządzać swoją historią kredytową. Poznaj perspektywę analityka i dowiedz się, które elementy Twojego finansowego życiorysu mają największe znaczenie.

Co bank analizuje w raporcie BIK przed podjęciem decyzji kredytowej

- Dane osobowe i identyfikacyjne klienta.

- Szczegółowa historia aktywnych i spłaconych zobowiązań kredytowych.

- Terminowość spłat, w tym długość i kwota opóźnień.

- Ocena punktowa (scoring BIK) prognozująca ryzyko.

- Informacje o zapytaniach kredytowych i posiadanych limitach.

- Potencjalne sygnały ostrzegawcze, takie jak liczne zapytania.

Raport BIK pod lupą: Co naprawdę bank sprawdza, zanim przyzna Ci kredyt?

Biuro Informacji Kredytowej (BIK) to skarbnica danych o Twojej historii finansowej, a raport z tej instytucji jest jednym z najważniejszych dokumentów, na które spogląda bank podczas analizy wniosku kredytowego. Jest to kompleksowy wgląd w Twoje dotychczasowe zobowiązania i sposób ich obsługi, niezbędny do oceny ryzyka, jakie wiąże się z udzieleniem Ci kolejnego finansowania. Zrozumienie, co dokładnie znajduje się w tym raporcie i jak jest interpretowane, daje Ci potężne narzędzie w negocjacjach z bankiem.

Twoje dane osobowe – fundament weryfikacji tożsamości

Na samym początku analizy bank musi mieć pewność, że ma do czynienia z właściwą osobą. Dlatego raport BIK zawiera podstawowe dane identyfikacyjne, takie jak imię, nazwisko, numer PESEL, a czasem także adres zamieszkania. Tożsamość klienta jest weryfikowana na podstawie tych informacji, co stanowi pierwszy, niezbędny krok przed zagłębieniem się w szczegóły finansowe.

Historia zobowiązań, czyli finansowy życiorys w pigułce

To serce raportu BIK. Bank widzi tu wszystkie Twoje aktywne i już spłacone kredyty oraz pożyczki zarówno te zaciągnięte w bankach, jak i w instytucjach pozabankowych. Dla każdego zobowiązania prezentowane są kluczowe dane: data jego zawarcia, pierwotna kwota, liczba i wysokość rat, waluta, w której zostało zaciągnięte, a także aktualne saldo zadłużenia. To właśnie ta sekcja stanowi Twój finansowy życiorys, pokazujący, jak radziłeś sobie z zarządzaniem długiem w przeszłości.

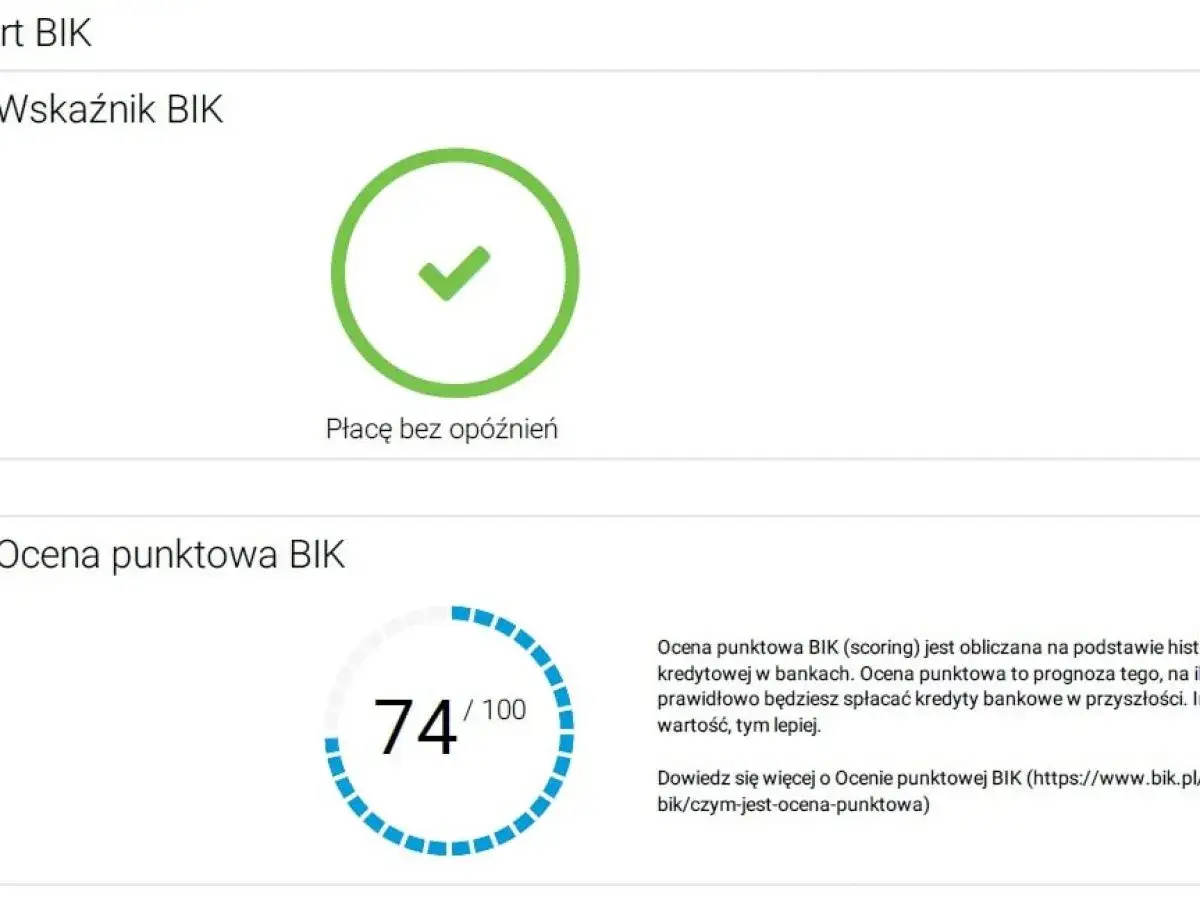

Scoring BIK – magiczna liczba, która decyduje o Twojej wiarygodności

Scoring BIK to nic innego jak ocena punktowa, zazwyczaj w skali od 1 do 100, która ma za zadanie prognozować prawdopodobieństwo, że terminowo spłacisz swoje zobowiązanie w ciągu najbliższych 12 miesięcy. Im wyższy scoring, tym wyższa Twoja wiarygodność w oczach banku. Należy jednak pamiętać, że jest to tylko jeden z elementów oceny. Banki posiadają własne, wewnętrzne systemy scoringowe, które uwzględniają dodatkowe czynniki.

Zapytania kredytowe – dlaczego bank chce wiedzieć, kto jeszcze Cię sprawdzał?

Raport BIK zawiera również informacje o tym, kiedy i jakie instytucje składały zapytania o Twoją historię kredytową. Bank widzi listę tych zapytań z ostatnich miesięcy. Duża liczba zapytań w krótkim czasie może być sygnałem ostrzegawczym. Sugeruje ona, że możesz intensywnie poszukiwać finansowania, co czasem bywa interpretowane jako oznaka problemów finansowych lub desperacji.

Kluczowe elementy raportu BIK, na które analityk zwraca szczególną uwagę

Choć cały raport BIK jest dla banku ważny, niektóre jego sekcje analitycy analizują z większą uwagą. To właśnie te dane najsilniej wpływają na ostateczną decyzję kredytową, ponieważ bezpośrednio odzwierciedlają Twoją obecną sytuację finansową i przeszłe zachowania.

Zobowiązania aktywne: Jak Twoje obecne kredyty i pożyczki wpływają na decyzję?

Analityk dokładnie przygląda się wszystkim Twoim aktywnym zobowiązaniom. Bierze pod uwagę ich łączną kwotę, wysokość miesięcznych rat oraz typy kredytów (np. hipoteczny, gotówkowy, samochodowy, karty kredytowe). Wszystko to składa się na ocenę Twojej bieżącej zdolności kredytowej czyli tego, ile jeszcze miesięcznie możesz przeznaczyć na obsługę długu bez nadmiernego obciążania budżetu.

Zobowiązania zamknięte: Dlaczego terminowo spłacony kredyt to Twój największy atut?

Spłacone zobowiązania, zwłaszcza te, które były regulowane terminowo, to dla banku najlepszy dowód Twojej odpowiedzialności finansowej. Pozytywna historia spłaconych kredytów buduje zaufanie i świadczy o tym, że potrafisz wywiązywać się ze swoich zobowiązań. To Twój największy atut, który znacząco zwiększa Twoje szanse na uzyskanie nowego finansowania.

Karty kredytowe i limity w koncie: Niewykorzystane środki, które obniżają Twoją zdolność

Może Cię zdziwić, ale nawet niewykorzystane limity na kartach kredytowych czy w koncie bankowym wpływają na Twoją zdolność kredytową. Bank traktuje je jako potencjalne zadłużenie, które w każdej chwili możesz wykorzystać. Dlatego ich wysokość jest uwzględniana w kalkulacjach, obniżając Twoją dostępną kwotę na nowe zobowiązanie.

Status spłaty: Jak bank odczytuje informacje o opóźnieniach?

Historia spłat jest jednym z najistotniejszych czynników. Bank analizuje, czy raty były regulowane na czas. Odnotowywane są wszelkie opóźnienia, wraz z informacją o ich długości i kwocie zaległości. Szczególnie problematyczne są opóźnienia przekraczające 60 dni. Takie wpisy mogą być przetwarzane w BIK bez Twojej zgody nawet przez 5 lat od momentu spłaty zadłużenia, co stanowi długoterminowy negatywny sygnał.

Pozytywna vs. negatywna historia w BIK: Jak bank interpretuje Twoje dane?

Perspektywa banku jest jasna: szuka on dowodów na Twoją wiarygodność i stabilność finansową. Dlatego pewne wpisy w raporcie BIK działają na Twoją korzyść, podczas gdy inne mogą stanowić poważną przeszkodę w uzyskaniu kredytu.

Cechy "dobrego" raportu BIK: Co buduje zaufanie banku?

- Terminowe spłaty: Regularne i punktualne regulowanie wszystkich zobowiązań to podstawa.

- Posiadanie różnych typów zobowiązań: Posiadanie kredytów ratalnych, kart kredytowych czy nawet kredytu hipotecznego świadczy o umiejętności zarządzania różnymi formami finansowania.

- Umiarkowane korzystanie z limitów: Nieprzekraczanie limitów na kartach kredytowych i rozsądne wykorzystanie dostępnych środków.

- Brak historii opóźnień: Im mniej, a najlepiej wcale, historii opóźnień w spłatach.

- Długa historia kredytowa: Posiadanie historii zobowiązań, które były terminowo spłacane przez dłuższy czas, buduje zaufanie.

Czerwone flagi dla analityka: Jakie wpisy mogą skutkować odrzuceniem wniosku?

- Liczne opóźnienia: Zwłaszcza te długotrwałe i powtarzające się, świadczą o problemach z płynnością finansową.

- Duża liczba zapytań kredytowych: Jak wspomniano, może sugerować desperackie poszukiwanie finansowania.

- Zobowiązania w procesie windykacji: Oznacza to poważne problemy ze spłatą i działania komornicze lub windykacyjne.

- Zbyt duże obciążenie istniejącymi kredytami: Wysoki stosunek miesięcznych rat do dochodów klienta.

- Negatywne wpisy po spłacie: Opóźnienia powyżej 60 dni, które mogą być widoczne przez 5 lat.

Opóźnienie opóźnieniu nierówne: Czy 10-dniowe spóźnienie przekreśla szansę na kredyt?

Nie każde opóźnienie jest traktowane tak samo. Krótkie, jednorazowe spóźnienia (np. do 30 dni), zwłaszcza jeśli zdarzają się rzadko i dotyczą niewielkich kwot, mogą mieć mniejsze znaczenie. Banki często biorą pod uwagę całokształt historii. Jednak opóźnienia przekraczające 60 dni są znacznie bardziej problematyczne i mogą znacząco wpłynąć na decyzję kredytową, nawet jeśli zobowiązanie zostało już w pełni spłacone.

Różnice w postrzeganiu: Co widzisz Ty, a co widzi bank?

Ważne jest, aby pamiętać, że raport BIK dostępny dla Ciebie jako konsumenta różni się od tego, który analizuje bank. Ta różnica może prowadzić do odmiennych interpretacji Twojej sytuacji finansowej.

Część statystyczna raportu: Informacje, do których bank nie ma dostępu

Raport BIK, który możesz pobrać dla siebie, zawiera tzw. część statystyczną. Znajdują się tam porównania Twojej sytuacji do innych osób o podobnym wieku, dochodach czy miejscu zamieszkania. Są to cenne informacje dla Ciebie, jednak banki nie mają do nich dostępu. Ich analiza skupia się wyłącznie na twardych danych dotyczących Twoich zobowiązań i historii spłat.

Scoring BIK a scoring bankowy: Dlaczego ta sama punktacja może dać różne decyzje?

Scoring BIK jest tylko jednym z elementów oceny. Banki stosują własne, wewnętrzne modele scoringowe, które uwzględniają wiele innych czynników. Mogą to być: historia Twoich relacji z danym bankiem (czy jesteś jego wieloletnim klientem), wysokość i stabilność Twoich dochodów, rodzaj wykonywanego zawodu, a nawet stan cywilny. Dlatego ten sam scoring BIK może skutkować pozytywną decyzją w jednym banku, a odmową w innym.

Wykorzystaj wiedzę o BIK na swoją korzyść: Jak świadomie budować pozytywną historię kredytową?

Posiadanie wiedzy o tym, co bank widzi w Twoim raporcie BIK, to pierwszy krok do świadomego zarządzania swoją historią kredytową. Możesz aktywnie wpływać na to, jak jesteś postrzegany przez instytucje finansowe.

Zarządzanie zapytaniami kredytowymi: Planuj wnioski z głową

Unikaj składania wielu wniosków kredytowych w krótkim czasie. Każde zapytanie jest odnotowywane w BIK i może być negatywnie interpretowane przez bank. Zanim złożysz wniosek, dokładnie sprawdź swoją zdolność kredytową i wybierz instytucję, która najlepiej odpowiada Twoim potrzebom i ma największe szanse na pozytywne rozpatrzenie wniosku.

Monitorowanie własnego raportu: Jak kontrolować to, co zobaczy bank?

Regularne pobieranie i analiza własnego raportu BIK to doskonały sposób na kontrolę. Pozwala to na weryfikację poprawności danych, szybkie wykrycie ewentualnych błędów i nieprawidłowości, a także na bieżąco śledzenie swojej historii kredytowej. Dzięki temu możesz świadomie zarządzać swoją reputacją finansową.

Przeczytaj również: Jak założyć konto w BIK? Przewodnik krok po kroku (za darmo)

Zgoda na przetwarzanie danych po spłacie: Kiedy warto ją zostawić, a kiedy cofnąć?

Po spłaceniu zobowiązania, bank może przetwarzać Twoje dane w BIK przez określony czas, jeśli wyraziłeś na to zgodę. Pozostawienie tej zgody jest zazwyczaj korzystne, ponieważ pozwala budować pozytywną historię bank widzi, że terminowo spłacałeś swoje zobowiązania. Cofnięcie zgody rozważa się zazwyczaj w sytuacjach, gdy w historii pojawiają się negatywne wpisy, które po upływie określonego czasu nie mogą być już przetwarzane bez Twojej zgody. Warto skonsultować tę kwestię z doradcą finansowym.