Czego naprawdę szukasz, pytając o "najlepszą" pożyczkę online?

Pytanie "pożyczka online gdzie najlepiej" to sygnał, że nie interesują Cię już ogólne definicje, ale konkretne, praktyczne wskazówki. Chcesz porównać oferty i wybrać tę, która będzie dla Ciebie najbardziej korzystna. Ale co to właściwie znaczy "najkorzystniejsza"? To nie tylko najniższa miesięczna rata, ale przede wszystkim kompleksowe połączenie niskich kosztów, elastycznych warunków spłaty i pewności, że pożyczasz od wiarygodnego podmiotu. Aby to ocenić, musisz znać kilka kluczowych parametrów, które wskażą Ci rzeczywisty koszt zobowiązania i jego warunki.

Dekodowanie pojęcia "najlepsza oferta" – kluczowe parametry, które musisz znać

Kiedy mówimy o "najlepszej ofercie" pożyczki online, nie możemy ograniczać się do jednego wskaźnika. To suma kilku elementów decyduje o tym, czy dana propozycja jest dla nas korzystna. Musisz wiedzieć, na co patrzeć, aby uniknąć przepłacania i nieprzyjemnych niespodzianek. Kluczowe parametry, które zawsze należy brać pod uwagę, to:

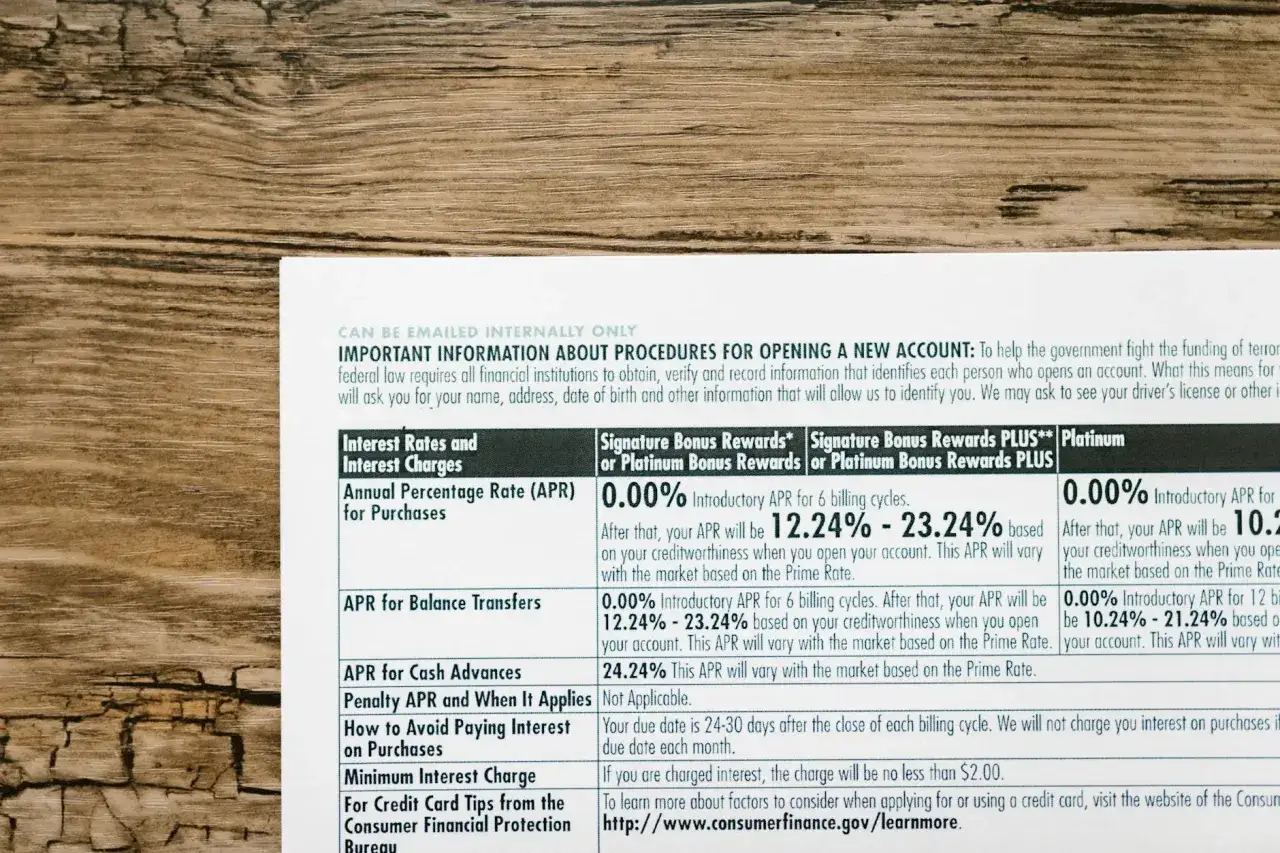

- RRSO (Rzeczywista Roczna Stopa Oprocentowania): To najważniejszy wskaźnik, który pokazuje całkowity koszt pożyczki w skali roku, uwzględniając wszystkie opłaty.

- Prowizja: Opłata pobierana przez pożyczkodawcę za udzielenie pożyczki. Czasem może być ukryta w innych kosztach.

- Oprocentowanie nominalne: Koszt samego kapitału pożyczonego pieniądza, wyrażony w procentach. Jest to tylko część całkowitego kosztu.

- Całkowita kwota do zapłaty: Suma wszystkich zobowiązań, czyli pożyczony kapitał plus wszystkie odsetki i inne opłaty. To ostateczna liczba, która pokazuje, ile faktycznie oddasz.

Zrozumienie tych elementów pozwoli Ci na obiektywne porównanie różnych ofert i wybór tej, która faktycznie jest dla Ciebie najkorzystniejsza, a nie tylko tak wygląda na pierwszy rzut oka.

RRSO, prowizja, odsetki – jak czytać te wskaźniki, by nie przepłacić?

Kluczem do świadomego wyboru pożyczki jest umiejętność interpretacji podstawowych wskaźników finansowych. Najważniejszym z nich jest RRSO. Dlaczego? Ponieważ jest to najbardziej kompleksowy miernik kosztu pożyczki. W przeciwieństwie do samego oprocentowania nominalnego, RRSO uwzględnia nie tylko odsetki, ale także wszelkie inne opłaty związane z udzieleniem i obsługą zobowiązania takie jak prowizje, ubezpieczenia czy inne koszty. Porównując RRSO różnych ofert, masz pewność, że porównujesz realny koszt pieniądza, który pożyczasz. Prowizja to często dodatkowa opłata, która bezpośrednio zwiększa koszt pożyczki. Oprocentowanie nominalne, choć ważne, samo w sobie nie mówi nam wszystkiego o całkowitym koszcie. Zawsze patrz na RRSO, bo to ono daje pełny obraz sytuacji i pomaga uniknąć przepłacania.Całkowita kwota do spłaty: jedyna liczba, która pokazuje prawdę o kosztach

Kiedy analizujesz oferty pożyczek, łatwo dać się zwieść niskiej miesięcznej racie. Jednak to całkowita kwota do spłaty jest tą jedną, kluczową liczbą, która mówi Ci prawdę o tym, ile faktycznie będziesz musiał oddać pożyczkodawcy. Różne oferty, które mogą wydawać się podobne pod względem wysokości raty, potrafią drastycznie różnić się pod względem całkowitego kosztu. Wyobraź sobie dwie pożyczki na tę samą kwotę i okres spłaty. Jedna może mieć niższą prowizję, ale wyższe oprocentowanie, podczas gdy druga odwrotnie. Bez spojrzenia na całkowitą kwotę do zapłaty, możesz wybrać droższą opcję, nie zdając sobie z tego sprawy. Dlatego zawsze, ale to zawsze, porównuj całkowitą kwotę do spłaty. To najprostszy i najskuteczniejszy sposób, aby upewnić się, że wybierasz najkorzystniejszą dla siebie ofertę.

Jak samodzielnie znaleźć najlepszą pożyczkę? Przewodnik krok po kroku

Wybór pożyczki online nie musi być skomplikowany, jeśli podejdziemy do tego metodycznie. Ta sekcja to praktyczny przewodnik, który krok po kroku poprowadzi Cię przez proces analizy i wyboru najkorzystniejszej oferty. Dzięki temu będziesz mieć pewność, że podejmujesz świadomą decyzję, opartą na faktach, a nie na emocjach czy przypadkowym wyborze.

Krok 1: Jak precyzyjnie określić swoje potrzeby finansowe i możliwości spłaty?

Zanim zaczniesz przeglądać oferty, musisz wiedzieć, czego dokładnie potrzebujesz i na co możesz sobie pozwolić. Realistycznie określ kwotę, która jest Ci niezbędna. Nie pożyczaj więcej, niż potrzebujesz. Następnie, co równie ważne, oszacuj swoje możliwości spłaty. Przeanalizuj swój miesięczny budżet: dochody minus stałe wydatki. Zastanów się, jaką ratę możesz komfortowo spłacać co miesiąc, tak aby nie wpłynęło to negatywnie na Twoją sytuację finansową. Pamiętaj, że pożyczka to zobowiązanie, które będziesz spłacać przez określony czas. Lepiej pożyczyć nieco mniej i mieć pewność terminowej spłaty, niż przecenić swoje możliwości i wpaść w spiralę zadłużenia.

Krok 2: Gdzie szukać wiarygodnych ofert? Rola rankingów i porównywarek finansowych

W gąszczu dostępnych ofert łatwo się zgubić. Tutaj z pomocą przychodzą rankingi i porównywarki finansowe dostępne online. Są to narzędzia, które pozwalają w szybki sposób zestawić ze sobą kluczowe parametry wielu pożyczek. Możesz tam porównać nie tylko RRSO czy całkowitą kwotę do spłaty, ale także maksymalną kwotę pożyczki, okres spłaty, a nawet opinie innych użytkowników o danej firmie. Pamiętaj jednak, że rankingi i porównywarki to dopiero punkt wyjścia. Stanowią one świetną bazę do dalszej, bardziej szczegółowej analizy, ale nie powinny być jedynym kryterium wyboru.

Krok 3: Jak filtrować oferty i stworzyć krótką listę potencjalnych pożyczkodawców?

Po zapoznaniu się z rankingami i porównywarkami, masz już pewien obraz rynku. Teraz czas na zawężenie poszukiwań. Użyj dostępnych filtrów, aby odsiać oferty, które nie spełniają Twoich podstawowych kryteriów. Może interesuje Cię maksymalne RRSO na poziomie, powiedzmy, 20%? A może preferujesz dłuższy okres spłaty? Zastosuj te filtry, aby stworzyć krótką listę kilku najbardziej obiecujących propozycji. To pozwoli Ci skupić się na analizie tych ofert, które faktycznie mają potencjał być dla Ciebie najlepsze, zamiast tracić czas na przeglądanie wszystkiego.

Krok 4: Weryfikacja firmy – sprawdź to, zanim złożysz wniosek (KNF, KRS)

Zanim złożysz jakikolwiek wniosek, musisz upewnić się, że pożyczkodawca jest wiarygodny i działa legalnie. To absolutnie kluczowy krok, który chroni Cię przed oszustwami. Sprawdź, czy firma, od której chcesz pożyczyć, jest wpisana do Rejestru Instytucji Pożyczkowych prowadzonego przez Komisję Nadzoru Finansowego (KNF). Taki wpis potwierdza, że firma spełnia określone wymogi i działa zgodnie z prawem. Dodatkowo, możesz sprawdzić firmę w Krajowym Rejestrze Sądowym (KRS), aby potwierdzić jej legalność i podstawowe dane rejestrowe. Nigdy nie pożyczaj od podmiotów, których nie możesz zweryfikować.

Fenomen "pierwszej pożyczki za darmo" – czy RRSO 0% to oferta bez haczyków?

Promocja "pierwsza pożyczka za darmo" brzmi niezwykle kusząco i jest bardzo popularna na polskim rynku. Ale czy rzeczywiście oznacza pożyczkę całkowicie pozbawioną kosztów? Jakie są jej realne zalety i potencjalne ryzyka? Przyjrzyjmy się bliżej temu zjawisku, abyś mógł świadomie ocenić, czy taka oferta jest dla Ciebie.

Jak działa promocja na darmową chwilówkę i kto może z niej skorzystać?

Promocja "pierwsza pożyczka za darmo" to zazwyczaj oferta skierowana wyłącznie do nowych klientów danej firmy pożyczkowej. Jej podstawowa zasada jest prosta: jeśli pożyczysz pieniądze i spłacisz je w terminie, oddajesz dokładnie tyle, ile pożyczyłeś. Oznacza to, że RRSO wynosi 0%. Aby skorzystać z takiej promocji, zazwyczaj musisz spełnić standardowe kryteria zdolności kredytowej, takie jak posiadanie dowodu osobistego, polskiego obywatelstwa, stałego dochodu i nieposiadanie negatywnych wpisów w rejestrach dłużników. Firmy pożyczkowe oferują ją jako sposób na przyciągnięcie nowych klientów i zachęcenie ich do skorzystania z usług.

Co się stanie, jeśli spóźnisz się ze spłatą nawet o jeden dzień?

Tutaj kryje się największy "haczyk" darmowych pożyczek. Warunek terminowej spłaty jest absolutnie kluczowy. Nawet jednodniowe opóźnienie w spłacie może sprawić, że pożyczka przestanie być darmowa. W takiej sytuacji pożyczkodawca ma prawo naliczyć standardowe koszty, które często są znacznie wyższe niż w przypadku zwykłych pożyczek. Mogą to być odsetki karne, wysokie prowizje za opóźnienie, a także koszty monitów i windykacji. Dlatego, jeśli decydujesz się na "darmową" pożyczkę, musisz mieć absolutną pewność, że będziesz w stanie ją spłacić punktualnie. Brak terminowości może sprawić, że taka oferta okaże się znacznie droższa niż tradycyjna pożyczka.

Maksymalne kwoty i okresy spłaty w darmowych pożyczkach – jakie są realia?

"Pierwsze pożyczki za darmo" zazwyczaj wiążą się z pewnymi ograniczeniami, które mają na celu zminimalizowanie ryzyka dla pożyczkodawcy. Najczęściej dotyczą one maksymalnej kwoty pożyczki i okresu jej spłaty. Zazwyczaj można pożyczyć mniejszą sumę, na przykład do 1000-3000 zł, a okres spłaty jest stosunkowo krótki, często od 15 do 30 dni. Oznacza to, że takie oferty są najlepsze dla osób, które potrzebują niewielkiej kwoty na krótki czas i są pewne, że szybko będą w stanie ją zwrócić. Nie są one rozwiązaniem dla osób potrzebujących większych sum lub dłuższego okresu na spłatę.

Na co uważać? Najczęstsze pułapki i czerwone flagi przy wyborze pożyczki online

Rynek pożyczek online, choć wygodny, może kryć w sobie pewne pułapki. Ważne jest, abyś był ich świadomy i wiedział, na co zwracać uwagę, aby uniknąć nieprzyjemnych konsekwencji. W tej sekcji omówimy najczęstsze zagrożenia i podpowiemy, jak je rozpoznać i ominąć.

Ukryte koszty i niejasne zapisy w umowie – jak je rozpoznać?

Największym zagrożeniem są ukryte koszty i niejasne zapisy w umowie. Zawsze czytaj umowę pożyczki bardzo dokładnie, zwracając uwagę na drobny druk. Szukaj wszelkich dodatkowych opłat, które nie zostały jasno przedstawione na początku, takich jak opłaty za ubezpieczenie pożyczki (często nieobowiązkowe!), koszty obsługi SMS-owej, opłaty za tzw. obsługę domową czy dodatkowe prowizje za rozpatrzenie wniosku. Zwróć też uwagę na klauzule dotyczące wcześniejszej spłaty czy jest możliwa i czy nie wiąże się z dodatkowymi kosztami. Jeśli coś w umowie jest niejasne, nie zrozumiałe lub wydaje Ci się podejrzane, nie podpisuj jej. Poproś o wyjaśnienie lub zrezygnuj z oferty.

Pożyczki bez BIK i KRD – co oznaczają w praktyce i jakie niosą ryzyko?

Oferty typu "pożyczki bez BIK i KRD" mogą wydawać się ratunkiem dla osób z problemami w historii kredytowej. Jednak zazwyczaj kryją one w sobie spore ryzyko. Firmy oferujące takie pożyczki często działają na granicy prawa lub stosują bardzo wysokie koszty, aby zrekompensować sobie zwiększone ryzyko. Oznacza to, że choć możesz uzyskać pieniądze, to koszt takiej pożyczki może być astronomiczny. Krótszy okres spłaty, wysokie odsetki i prowizje mogą szybko wciągnąć Cię w spiralę zadłużenia. Zanim zdecydujesz się na taką ofertę, dokładnie porównaj ją z innymi, nawet jeśli wydają się niedostępne ze względu na Twoją historię kredytową.

Presja czasu i pochopne decyzje – dlaczego pośpiech jest złym doradcą?

Firmy pożyczkowe często stosują taktykę wywierania presji na szybkie podjęcie decyzji. Komunikaty typu "oferta ważna tylko dzisiaj" lub "ostatnia szansa" mają na celu skłonienie Cię do pochopnego działania, bez dokładnej analizy. Pamiętaj, że pośpiech jest najgorszym doradcą w sprawach finansowych. Zawsze daj sobie czas na spokojne porównanie ofert, przeczytanie umowy i zastanowienie się. Jeśli czujesz presję, potraktuj to jako czerwoną flagę i poszukaj innej firmy. Świadoma decyzja jest zawsze lepsza niż decyzja podjęta pod wpływem chwili.

Od wniosku do przelewu na konto – jak wygląda proces ubiegania się o pożyczkę?

Proces ubiegania się o pożyczkę online jest zazwyczaj szybki i uproszczony, co jest jedną z jego największych zalet. Zrozumienie, czego możesz się spodziewać na każdym etapie, od wypełnienia wniosku po otrzymanie pieniędzy, pomoże Ci przygotować się i zminimalizować ewentualny stres.

Jakie dokumenty i dane są niezbędne do złożenia wniosku online?

Większość firm pożyczkowych wymaga minimum formalności. Do złożenia wniosku online zazwyczaj potrzebujesz:

- Ważnego dowodu osobistego: Dane z dowodu są niezbędne do weryfikacji Twojej tożsamości.

- Numeru rachunku bankowego: Na to konto zostaną przelane środki z pożyczki, a z niego będziesz dokonywać spłat.

- Danych kontaktowych: Numer telefonu i adres e-mail, aby firma mogła się z Tobą skontaktować.

- Informacji o dochodach: Niektóre firmy mogą prosić o potwierdzenie dochodów, np. poprzez podanie nazwy pracodawcy, okresu zatrudnienia lub okazjonalnie zaświadczenia o zarobkach czy wyciągu z konta bankowego.

Proces jest zazwyczaj intuicyjny, a formularze online prowadzą Cię krok po kroku.

Metody weryfikacji tożsamości – od przelewu weryfikacyjnego po aplikacje

Aby upewnić się, że pożyczkę składa osoba, która jest jej beneficjentem, firmy stosują różne metody weryfikacji tożsamości. Najpopularniejsze z nich to:

- Przelew weryfikacyjny: Najczęściej polega na wykonaniu symbolicznego przelewu (np. 1 grosz lub 1 zł) z Twojego konta bankowego na wskazany rachunek pożyczkodawcy.

- Aplikacje bankowe: Niektóre firmy korzystają z aplikacji lub systemów, które pozwalają na bezpieczne połączenie z Twoim kontem bankowym (np. Kontomatik) w celu weryfikacji danych i historii transakcji.

- Weryfikacja telefoniczna: Czasami konsultant może zadzwonić, aby potwierdzić pewne dane z wniosku.

Wybór metody zależy od pożyczkodawcy, ale celem jest zawsze szybkie i bezpieczne potwierdzenie Twojej tożsamości.

Jak szybko pieniądze mogą znaleźć się na Twoim koncie?

Jedną z największych zalet pożyczek online jest szybkość ich uzyskania. Wiele firm oferuje szybkie przelewy, które mogą dotrzeć na Twoje konto nawet w 15 minut od pozytywnego rozpatrzenia wniosku. Należy jednak pamiętać, że czas ten może się różnić w zależności od kilku czynników. Po pierwsze, od godzin pracy banków i sesji rozliczeniowych systemu ELIXIR. Jeśli wniosek zostanie złożony poza godzinami pracy banków lub w weekend, przelew może zostać zrealizowany dopiero w kolejnym dniu roboczym. Niektóre firmy oferują również przelewy natychmiastowe, które są realizowane niezależnie od sesji bankowych, ale mogą wiązać się z dodatkową opłatą.

Twoja strategia wyboru idealnej pożyczki – kluczowe wnioski i następne kroki

Podsumowując, wybór najlepszej pożyczki online to proces, który wymaga świadomego podejścia i analizy. Kluczem jest zrozumienie własnych potrzeb, dokładne poznanie parametrów oferty i weryfikacja pożyczkodawcy. Mam nadzieję, że ten przewodnik dostarczył Ci narzędzi i wiedzy, które pomogą Ci podjąć najlepszą decyzję. Pamiętaj, że odpowiedzialne pożyczanie to podstawa.

Stwórz własną check-listę: 5 pytań, które musisz sobie zadać przed podpisaniem umowy

Zanim złożysz podpis pod umową pożyczki, zadaj sobie te 5 kluczowych pytań. Odpowiedzi na nie pomogą Ci upewnić się, że podejmujesz właściwą decyzję:

- Czy rozumiem wszystkie koszty pożyczki, w tym RRSO i całkowitą kwotę do spłaty?

- Czy sprawdziłem wiarygodność firmy w Rejestrze Instytucji Pożyczkowych KNF?

- Czy stać mnie na terminową spłatę raty bez obciążania domowego budżetu?

- Czy dokładnie przeczytałem całą umowę, włącznie z drobnym drukiem?

- Czy to na pewno najlepsza oferta dostępna dla moich potrzeb, czy mogę znaleźć coś lepszego?

Przeczytaj również: Co ile aktualizuje się BIK? Sprawdź terminy i praktykę

Zrozumienie ustawy antylichwiarskiej: Twoje prawa jako konsumenta

Polskie prawo chroni Cię przed nadmiernymi kosztami pożyczek. Kluczową rolę odgrywa tutaj ustawa antylichwiarska, która wprowadza limity na tzw. koszty pozaodsetkowe. Według danych rp.pl, nowe limity obowiązują od 18 grudnia 2022 roku. Oznacza to, że maksymalne koszty pozaodsetkowe pożyczki nie mogą przekroczyć 45% całkowitej kwoty kredytu w całym okresie kredytowania. Jest to istotne zabezpieczenie, które sprawia, że pożyczkodawcy nie mogą naliczać nieograniczonych opłat. Zawsze warto znać swoje prawa jako konsumenta, aby mieć pewność, że nie jesteś wykorzystywany.

Polskie prawo reguluje maksymalne koszty pozaodsetkowe pożyczek, co ma na celu ochronę konsumentów przed nadmiernymi opłatami (tzw. ustawa antylichwiarska). Od 18 grudnia 2022 roku obowiązują nowe, niższe limity tych kosztów, które nie mogą przekroczyć 45% całkowitej kwoty kredytu w całym okresie kredytowania.