Zanim pożyczysz, policz – dlaczego samodzielne obliczanie odsetek to klucz do mądrego zarządzania długiem?

W dzisiejszych czasach dostęp do kredytów i pożyczek jest niezwykle łatwy, co kusi do szybkiego rozwiązania doraźnych problemów finansowych. Jednak bez dogłębnego zrozumienia mechanizmu naliczania odsetek, łatwo wpaść w pułapkę zadłużenia. Samodzielne obliczanie odsetek to nie tylko umiejętność matematyczna, ale przede wszystkim narzędzie, które pozwala na krytyczną ocenę oferty. Dzięki niemu możesz porównać różne propozycje, wybrać tę najkorzystniejszą i uniknąć sytuacji, w której całkowity koszt pożyczki okazuje się znacznie wyższy, niż początkowo zakładałeś. To inwestycja w Twoją przyszłość finansową, która procentuje poczuciem kontroli nad własnymi pieniędzmi.

Często spotykamy się z pojęciami "odsetki" i "oprocentowanie", które dla wielu osób brzmią podobnie, a nawet są używane zamiennie. To błąd, który może prowadzić do nieporozumień. Oprocentowanie to procentowa wartość w skali roku, która określa, ile procent od pożyczonego kapitału pożyczkodawca zarobi w ciągu dwunastu miesięcy. Jest to swoista "cena" za pożyczenie pieniędzy. Z drugiej strony, odsetki to konkretna kwota pieniężna, która jest wynagrodzeniem pożyczkodawcy za udostępnienie kapitału. Obliczamy je właśnie na podstawie oprocentowania, kwoty pożyczki i czasu jej trwania.

Na ostateczny koszt pożyczki wpływają trzy fundamentalne czynniki. Pierwszym jest kapitał, czyli sama kwota, którą pożyczamy im jest większa, tym wyższe będą odsetki. Drugim jest procent, czyli oprocentowanie, które określa, jak "drogi" jest kapitał. Trzecim, równie ważnym elementem, jest czas im dłużej pożyczamy pieniądze, tym więcej odsetek zapłacimy. Zrozumienie zależności między tymi trzema filarami jest kluczowe do świadomego zarządzania długiem.

Jak w praktyce obliczyć odsetki od pożyczki? Poznaj uniwersalny wzór

Obliczanie odsetek od pożyczki nie musi być skomplikowane. W przypadku wielu zobowiązań, zwłaszcza tych krótkoterminowych, możemy posłużyć się prostym, uniwersalnym wzorem, który pozwoli nam oszacować dzienny koszt pożyczki. Wzór ten wygląda następująco:

(Kwota pożyczki x Oprocentowanie nominalne w skali roku x Liczba dni trwania pożyczki) / 365

Przyjrzyjmy się bliżej poszczególnym elementom tego wzoru:

- Kwota pożyczki: To podstawowa suma pieniędzy, którą otrzymujesz od pożyczkodawcy. Im wyższa kwota, tym naturalnie wyższe będą naliczane odsetki.

- Oprocentowanie nominalne w skali roku: Jest to procent, który określa roczny koszt pożyczenia kapitału. Ważne jest, aby pamiętać, że jest to wartość roczna, nawet jeśli pożyczka jest krótkoterminowa. Zazwyczaj podawane jest jako procent (np. 7%), ale do obliczeń matematycznych należy je zamienić na ułamek dziesiętny (np. 0,07).

- Liczba dni trwania pożyczki: To okres, przez jaki będziesz korzystać z pożyczonych środków. Im dłużej, tym więcej odsetek zapłacisz.

- 365: Jest to liczba dni w roku, która służy do przeliczenia rocznego oprocentowania na dzienną stawkę. W przypadku lat przestępnych (366 dni) niektórzy pożyczkodawcy mogą stosować tę liczbę, ale najczęściej używa się standardowych 365 dni.

Proces obliczeniowy jest intuicyjny. Najpierw mnożymy kwotę pożyczki przez oprocentowanie nominalne (zamienione na formę dziesiętną), aby uzyskać roczną wartość odsetek. Następnie tę kwotę mnożymy przez liczbę dni, przez które pożyczka jest aktywna. Na koniec dzielimy wynik przez 365, aby otrzymać dokładną kwotę odsetek do zapłaty za dany okres.

Konkretne przykłady, które rozwieją Twoje wątpliwości

Aby w pełni zrozumieć mechanizm naliczania odsetek, przyjrzyjmy się kilku praktycznym przykładom.

Przykład 1: Krótkoterminowa pożyczka gotówkowa

Załóżmy, że potrzebujesz pożyczyć 10 000 zł na okres 60 dni. Oprocentowanie nominalne wynosi 7% w skali roku.

Obliczenie:

(10 000 zł * 0,07 * 60 dni) / 365 = 4200 zł / 365 ≈ 115,07 zł

W tym przypadku, za pożyczenie 10 000 zł na 60 dni zapłacisz około 115,07 zł odsetek.

Przykład 2: Pożyczka ratalna (szacunkowe obliczenie)

Teraz rozważmy pożyczkę gotówkową na dłuższy okres, na przykład 5 000 zł na 12 miesięcy (365 dni) z oprocentowaniem nominalnym na poziomie 8% w skali roku. Należy pamiętać, że w przypadku pożyczek ratalnych kapitał maleje z każdą spłaconą ratą, co oznacza, że odsetki w kolejnych okresach są niższe. Poniższe obliczenie jest więc uproszczonym szacunkiem całkowitych odsetek, a nie dokładnym wyliczeniem rat.

Obliczenie szacunkowe:

(5 000 zł * 0,08 * 365 dni) / 365 = 5 000 zł * 0,08 = 400 zł

W tym uproszczonym przykładzie, całkowity koszt odsetek za cały rok wyniósłby około 400 zł. Dla dokładnych obliczeń rat i całkowitego kosztu odsetek w pożyczkach ratalnych, zaleca się korzystanie z dedykowanych kalkulatorów finansowych lub analizę harmonogramu spłat dostarczonego przez pożyczkodawcę.

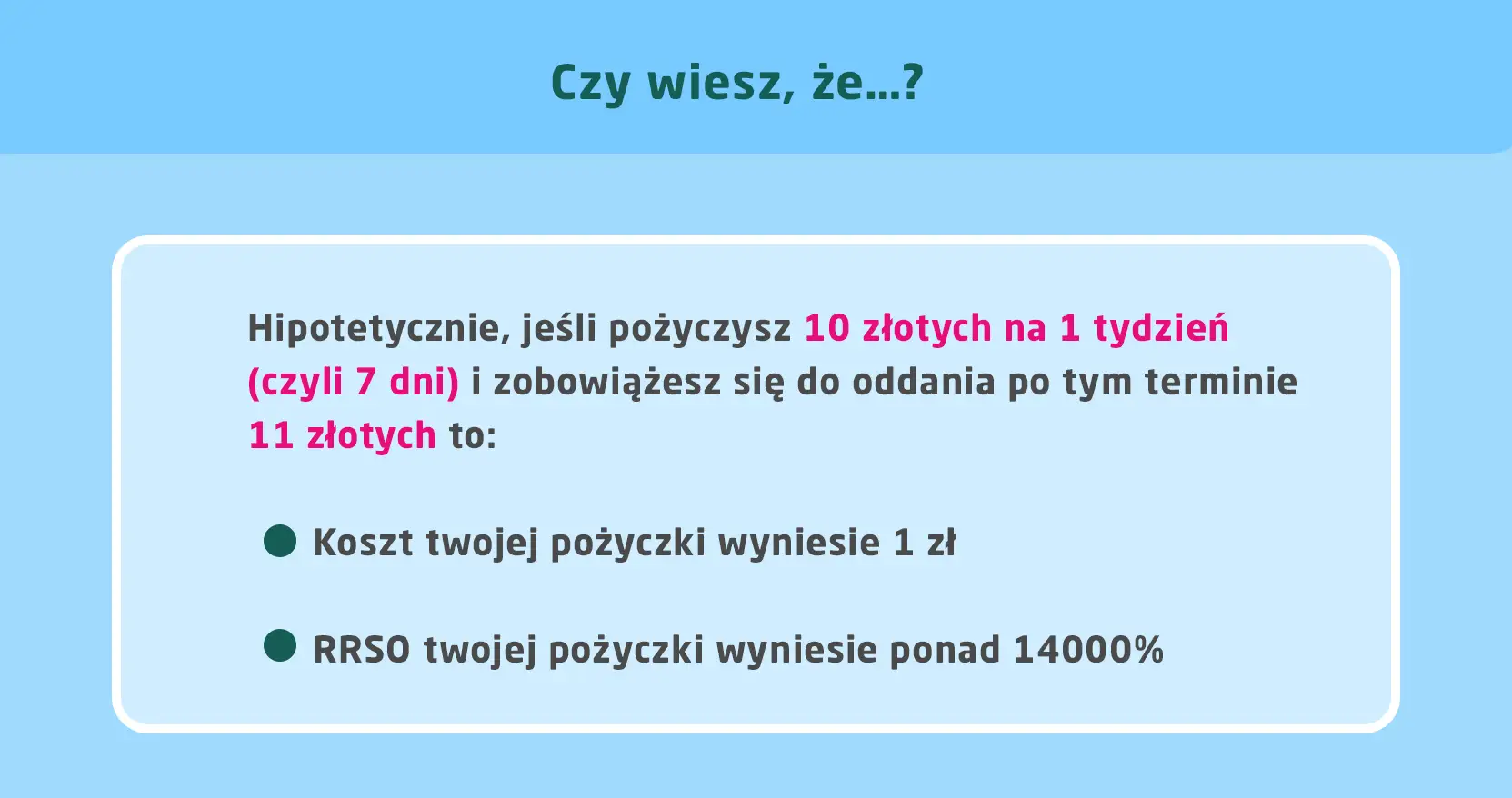

Oprocentowanie nominalne kontra RRSO – co tak naprawdę mówi o koszcie pożyczki?

Kiedy analizujemy oferty pożyczek, często natrafiamy na dwa kluczowe wskaźniki: oprocentowanie nominalne i Rzeczywistą Roczną Stopę Oprocentowania (RRSO). Choć oba dotyczą kosztu pożyczki, mówią o nim w zupełnie inny sposób. Oprocentowanie nominalne, jak już wspomnieliśmy, to podstawowa stawka procentowa za pożyczenie kapitału w skali roku. Jest to jednak tylko część obrazu.

RRSO jest wskaźnikiem znacznie bardziej kompleksowym. Uwzględnia ono nie tylko oprocentowanie nominalne, ale także wszystkie inne koszty związane z zaciągnięciem i obsługą pożyczki. Mowa tu o prowizjach za udzielenie kredytu, opłatach przygotowawczych, kosztach ubezpieczenia (jeśli jest wymagane), a także innych potencjalnych opłatach, które mogą pojawić się w trakcie trwania umowy. Dlatego właśnie RRSO jest zawsze wyższe niż oprocentowanie nominalne.

Dlaczego RRSO jest tak ważne? Ponieważ tylko ono daje nam pełny obraz tego, ile faktycznie zapłacimy za pożyczkę. Niska nominalna stopa procentowa może być myląca, jeśli pożyczkodawca nalicza wysokie prowizje czy dodatkowe opłaty. Porównując oferty na podstawie RRSO, mamy pewność, że porównujemy jabłka z jabłkami, a nie jabłka z pomarańczami. Im niższe RRSO, tym korzystniejsza jest dla nas dana oferta. Jest to jedyny wiarygodny wskaźnik, który pozwala świadomie wybrać najlepszą i najtańszą opcję finansowania.

Rodzaje oprocentowania a wysokość odsetek – co musisz wiedzieć?

Wybór rodzaju oprocentowania ma bezpośredni wpływ na wysokość odsetek, które będziesz spłacać, a także na stabilność Twoich rat. Wyróżniamy dwa główne typy: oprocentowanie stałe i zmienne. Oprocentowanie stałe oznacza, że stawka procentowa ustalona na początku umowy nie zmienia się przez cały okres jej trwania. Daje to pewność co do wysokości raty i całkowitego kosztu pożyczki, co jest szczególnie korzystne w czasach niepewności co do przyszłych ruchów stóp procentowych. Jest to opcja bezpieczniejsza, ale często wiąże się z nieco wyższym oprocentowaniem początkowym.

Z kolei oprocentowanie zmienne jest powiązane z pewnym wskaźnikiem rynkowym, najczęściej ze stopą referencyjną NBP, która wpływa na wskaźnik WIBOR®. Oznacza to, że wysokość oprocentowania, a co za tym idzie wysokość raty, może ulegać zmianom w trakcie trwania umowy. Jeśli wskaźniki rynkowe rosną, Twoje raty również wzrosną, co może stanowić obciążenie dla domowego budżetu. Z drugiej strony, jeśli stopy procentowe spadają, możesz skorzystać na niższych ratach. Wskaźnik WIBOR® (Warsaw Interbank Offered Rate) to stawka, po jakiej banki pożyczają sobie nawzajem pieniądze na określony czas. Jego wysokość odzwierciedla bieżącą sytuację na rynku finansowym i jest kluczowym elementem przy ustalaniu oprocentowania zmiennego w wielu produktach kredytowych.

Przeczytaj również: Jak wyczyścić BIK? Poznaj fakty i skuteczne metody poprawy historii

Najczęstsze pułapki i błędy przy obliczaniu odsetek – sprawdź, jak ich uniknąć

Pamiętaj, że odsetki to nie jedyny koszt związany z pożyczką. Wiele osób skupia się wyłącznie na oprocentowaniu nominalnym lub nawet RRSO, zapominając o innych opłatach, które mogą znacząco podnieść całkowity koszt zobowiązania. Do najczęstszych należą prowizje za udzielenie pożyczki (często procent od kwoty zobowiązania), opłaty przygotowawcze (za analizę wniosku czy przygotowanie dokumentacji), a także koszty związane z ubezpieczeniami, które pożyczkodawca może wymagać jako dodatkowe zabezpieczenie. Zawsze dokładnie czytaj umowę i upewnij się, że rozumiesz wszystkie naliczane opłaty.

Kolejną pułapką, na którą trzeba uważać, są odsetki za opóźnienie. Jeśli spóźnisz się ze spłatą raty, pożyczkodawca ma prawo naliczyć dodatkowe odsetki. W przypadku braku odmiennych zapisów w umowie, stosuje się odsetki ustawowe za opóźnienie. Ich wysokość jest regulowana prawnie i stanowi sumę stopy referencyjnej Narodowego Banku Polskiego oraz określonej marży (obecnie 5,5 punktu procentowego, co daje łącznie 8,5% rocznie). Prawo określa również maksymalną wysokość odsetek umownych, której pożyczkodawcy nie mogą przekroczyć. Zazwyczaj jest to dwukrotność stopy referencyjnej NBP plus marża. Unikaj opóźnień, ponieważ mogą one znacząco zwiększyć Twój dług.

Czy musisz liczyć ręcznie? Narzędzia, które Ci w tym pomogą

Na szczęście, nie musisz być mistrzem matematyki, aby dokładnie obliczyć odsetki od pożyczki. W Internecie dostępnych jest wiele kalkulatorów odsetek online, które mogą znacząco ułatwić Ci życie. Są one niezwykle przydatne, gdy potrzebujesz szybkiego szacunku kosztów lub chcesz porównać kilka ofert pożyczkowych. Wpisujesz kwotę, oprocentowanie, okres kredytowania, a kalkulator sam podaje wynik.

Wybierając kalkulator, zwróć uwagę na jego wiarygodność. Upewnij się, że jest on aktualizowany i uwzględnia najnowsze przepisy oraz wskaźniki rynkowe. Najlepsze kalkulatory pozwalają również na uwzględnienie dodatkowych opłat, takich jak prowizje, co daje bardziej realistyczny obraz całkowitego kosztu pożyczki, zbliżony do tego, co pokazuje RRSO. Korzystanie z takich narzędzi to świetny sposób na szybkie sprawdzenie opłacalności danej oferty, zanim jeszcze zdecydujesz się na złożenie wniosku.