Raport Biura Informacji Kredytowej (BIK) to coś więcej niż tylko dokument. To Twój osobisty, finansowy dowód tożsamości, który banki i inne instytucje finansowe analizują z uwagą, zanim zdecydują się powierzyć Ci swoje pieniądze. Niezależnie od tego, czy dopiero zaczynasz swoją przygodę z kredytami, czy masz już za sobą kilka zobowiązań, zrozumienie tego, jak wygląda i co zawiera Twój raport BIK, jest kluczowe dla świadomego zarządzania finansami i budowania pozytywnej historii kredytowej.

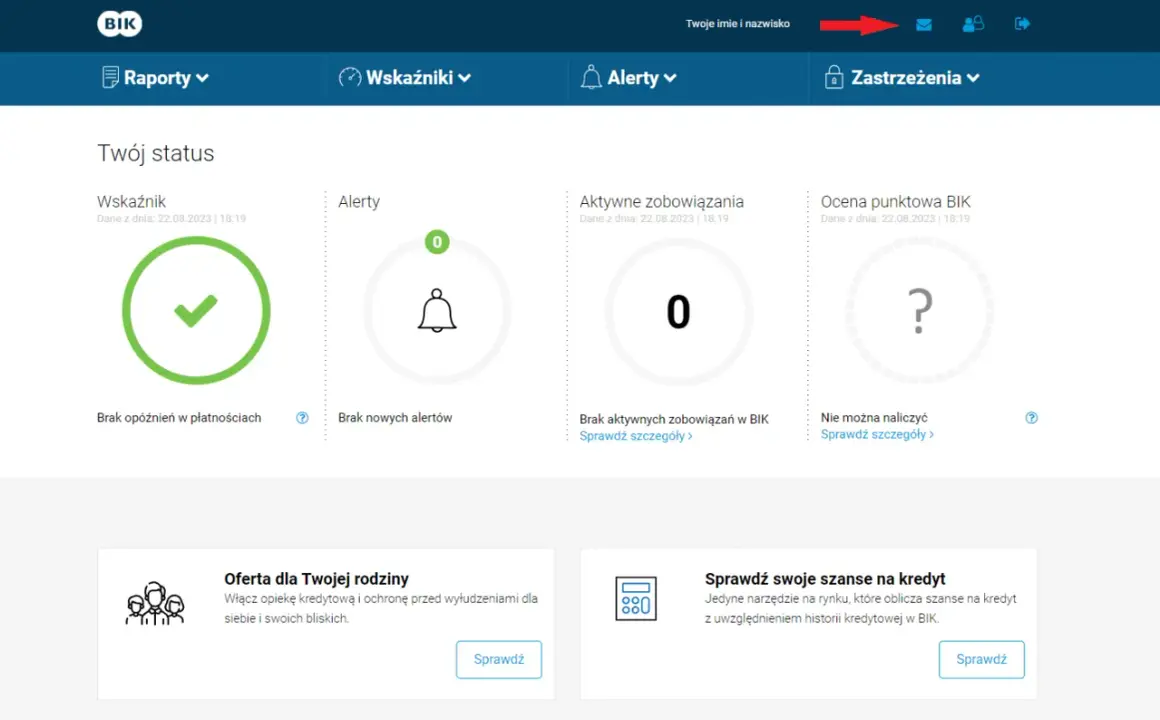

Raport BIK to kompleksowy obraz Twojej historii kredytowej i wiarygodności finansowej

- Ocena punktowa (scoring BIK) od 0 do 100 prognozuje prawdopodobieństwo spłaty zobowiązania, wynik powyżej 80 jest bardzo dobry.

- Raport zawiera szczegółową historię zobowiązań aktywnych i zamkniętych, w tym informacje o terminowości spłat.

- Wskaźnik sytuacji płatniczej graficznie przedstawia ogólną rzetelność płatniczą klienta.

- Zapytania kredytowe oraz dane z BIG InfoMonitor o zaległościach pozabankowych również są częścią raportu.

- Płatny raport BIK oferuje pełne dane ze scoringiem, darmowa "Kopia danych" nie zawiera oceny punktowej.

Dlaczego Twój Raport BIK to finansowy dowód osobisty, który musisz znać?

Kiedy zajrzenie do BIK jest absolutnie konieczne?

Istnieje kilka kluczowych momentów, w których dogłębna analiza Twojego raportu BIK staje się nie tyle wskazana, co wręcz obowiązkowa. Po pierwsze, jeśli planujesz zaciągnąć jakiekolwiek zobowiązanie finansowe czy to będzie duży kredyt hipoteczny na wymarzone mieszkanie, czy mniejszy kredyt gotówkowy na nieprzewidziane wydatki sprawdzenie raportu z wyprzedzeniem pozwoli Ci ocenić swoje szanse i ewentualnie podjąć kroki naprawcze. Po drugie, jeśli spotkałeś się z odmową kredytową, raport BIK jest pierwszym miejscem, gdzie powinieneś szukać przyczyny. Może tam kryć się informacja o zaległościach, błędach w danych lub zbyt dużej liczbie zapytań. Po trzecie, weryfikacja własnej wiarygodności finansowej to po prostu dobry nawyk. Pozwala zachować kontrolę nad swoją sytuacją i upewnić się, że wszystko jest w porządku. Wreszcie, regularne sprawdzanie raportu może pomóc w wykryciu prób wyłudzenia kredytu na Twoje dane szybka reakcja w takiej sytuacji jest kluczowa.

Raport płatny a darmowa "Kopia danych" – czym się różnią i który wybrać?

Decydując się na sprawdzenie swojej historii kredytowej, natrafisz na dwie opcje: płatny raport BIK i bezpłatną "Kopię danych". Kluczowa różnica tkwi w zawartości. Pełny, płatny raport to kompleksowy obraz Twojej sytuacji finansowej. Zawiera on nie tylko szczegółową historię zobowiązań, ale przede wszystkim dwie niezwykle ważne dla banków informacje: ocenę punktową (scoring BIK), która prognozuje Twoją wiarygodność, oraz wskaźnik sytuacji płatniczej, który graficznie przedstawia Twoją rzetelność. Te elementy są kluczowe dla banków przy podejmowaniu decyzji kredytowej. Bezpłatna "Kopia danych", którą można pobrać raz na sześć miesięcy, jest bardziej podstawowa. Pokazuje ona Twoje dane i historię zobowiązań, ale brakuje w niej oceny punktowej oraz wskaźnika sytuacji płatniczej. Jeśli więc przygotowujesz się do złożenia wniosku o kredyt i chcesz wiedzieć, jak jesteś postrzegany przez banki, zdecydowanie wybierz płatny raport. Jeśli jednak chcesz tylko zweryfikować podstawowe dane lub sprawdzić, czy nie ma błędów, "Kopia danych" może być wystarczająca. Według danych BIK, pełny raport można wygenerować w dowolnym momencie przez oficjalną stronę.Anatomia Raportu BIK – co dokładnie kryje się w środku? Przewodnik krok po kroku

Strona tytułowa: Twoje dane i podsumowanie w pigułce

Pierwsza strona Twojego raportu BIK to swoista wizytówka. Znajdziesz tu podstawowe dane identyfikacyjne, takie jak imię, nazwisko, numer PESEL czy adres. Oprócz tego, często znajduje się tam krótkie podsumowanie najważniejszych wskaźników, które daje szybki pogląd na ogólną kondycję Twojej historii kredytowej. To taki skrót najważniejszych informacji, który pozwala zorientować się w sytuacji, zanim zagłębisz się w szczegóły.

Wskaźnik sytuacji płatniczej: co oznaczają tajemnicze kolory?

Wskaźnik sytuacji płatniczej to graficzne przedstawienie Twojej rzetelności w spłacaniu zobowiązań. Zazwyczaj jest on oznaczony kolorami, które intuicyjnie wskazują na poziom ryzyka. Zielony kolor to zazwyczaj sygnał, że Twoja historia płatnicza jest bez zarzutu spłacasz wszystko terminowo. Kolor pomarańczowy może oznaczać drobne potknięcia, na przykład niewielkie, krótkotrwałe opóźnienia w spłatach. Czerwony kolor jest sygnałem ostrzegawczym wskazuje na poważniejsze problemy z terminowością, znaczące opóźnienia lub trudności w regulowaniu zobowiązań. Ten wskaźnik pozwala bankom na szybką, wizualną ocenę Twojej wiarygodności.Ocena punktowa (scoring): Jak banki oceniają Twoją wiarygodność na skali 1-100?

Scoring BIK to jeden z najważniejszych elementów raportu, będący dla banków kluczowym narzędziem oceny ryzyka. Jest to liczba z przedziału od 0 do 100 punktów, która prognozuje prawdopodobieństwo, że spłacisz swoje zobowiązanie w ciągu najbliższych 12 miesięcy. Im wyższy wynik, tym lepiej. Wynik powyżej 80-81 punktów jest uznawany za bardzo dobry i znacząco zwiększa Twoje szanse na uzyskanie kredytu na korzystnych warunkach. Na ten wynik wpływa wiele czynników, takich jak: terminowość spłat (to absolutna podstawa!), stopień wykorzystania dostępnych limitów kredytowych (im niższy, tym lepiej), liczba składanych wniosków kredytowych (zbyt wiele w krótkim czasie może obniżyć scoring) oraz ogólne doświadczenie kredytowe, czyli jak długo korzystasz z produktów kredytowych i jak radzisz sobie z ich obsługą.

Historia zobowiązań aktywnych: Twoje kredyty pod lupą banku

Ta sekcja raportu zawiera szczegółowe informacje o wszystkich kredytach i pożyczkach, które aktualnie spłacasz. Znajdziesz tu dane dotyczące typu zobowiązania (np. kredyt hipoteczny, samochodowy, gotówkowy, limit na karcie), jego pierwotnej i aktualnej kwoty, daty zaciągnięcia oraz harmonogramu spłat. Co najważniejsze, ta część raportu pokazuje dokładną historię każdej raty czy została spłacona terminowo, czy wystąpiły jakiekolwiek opóźnienia i jak długie były. Banki analizują te dane, aby ocenić Twoją bieżącą zdolność do obsługi zadłużenia.

Historia zobowiązań zamkniętych: Jak przeszłość wpływa na Twoją przyszłość kredytową?

Nie tylko obecne zobowiązania mają znaczenie. Sekcja dotycząca historii zobowiązań zamkniętych pokazuje, jak radziłeś sobie ze spłatą kredytów i pożyczek w przeszłości. Jeśli wszystkie Twoje poprzednie zobowiązania były spłacane terminowo i bezproblemowo, stanowi to silny dowód Twojej wiarygodności i odpowiedzialności finansowej. Pozytywna historia spłaconych kredytów buduje zaufanie banków i może znacząco wpłynąć na Twoją zdolność kredytową w przyszłości, nawet jeśli obecnie nie masz żadnych aktywnych zobowiązań.

Zapytania kredytowe: czy zbyt częste wnioskowanie o kredyt szkodzi?

Kiedy składasz wniosek o kredyt, bank wysyła zapytanie do BIK, aby sprawdzić Twoją historię. Każde takie zapytanie jest rejestrowane w Twoim raporcie i widoczne dla innych instytucji finansowych przez okres 12 miesięcy. Choć samo zapytanie nie jest niczym złym, zbyt duża liczba zapytań w krótkim czasie może być sygnałem dla banków, że masz problemy finansowe i desperacko szukasz pieniędzy. Może to negatywnie wpłynąć na Twój scoring, sugerując zwiększone ryzyko.

Informacje z BIG InfoMonitor: Czy niezapłacony mandat może zablokować Ci kredyt?

BIK współpracuje z Biurem Informacji Gospodarczej (BIG InfoMonitor), co oznacza, że w Twoim raporcie mogą pojawić się również informacje o zaległościach, które nie są stricte zobowiązaniami bankowymi. Mowa tu na przykład o niezapłaconych rachunkach za media (prąd, gaz, woda), abonamentach telefonicznych, a nawet alimentach czy grzywnach. Nawet pozornie niewielkie, ale nieuregulowane długi mogą zostać odnotowane w BIG InfoMonitor, a następnie trafić do Twojego raportu BIK, negatywnie wpływając na decyzję kredytową. Dlatego warto dbać o terminowe regulowanie wszystkich swoich zobowiązań.Jak czytać raport BIK, żeby zrozumieć swoją sytuację finansową?

Scoring BIK od 0 do 100: Co oznacza Twój wynik i jak jest obliczany?

Jak już wspomniałem, scoring BIK to liczba od 0 do 100, która jest kluczowa przy ocenie Twojej wiarygodności. Wynik powyżej 80-81 punktów to zielone światło dla banków oznacza, że jesteś bardzo rzetelnym kredytobiorcą i prawdopodobieństwo spłaty Twojego zobowiązania jest wysokie. Wyniki w przedziale 60-80 punktów są zazwyczaj uznawane za dobre lub przeciętne, co oznacza, że kredyt jest możliwy do uzyskania, ale warunki mogą być mniej korzystne. Wyniki poniżej 60 punktów mogą sygnalizować podwyższone ryzyko, co często skutkuje odmową kredytową lub bardzo wysokim oprocentowaniem. Pamiętaj, że scoring jest dynamiczny i zależy od wielu czynników, przede wszystkim od terminowości spłat, stopnia wykorzystania limitów kredytowych oraz stażu Twojej historii kredytowej.

Jak interpretować statusy spłat? Od "spłacany terminowo" do "windykacja"

Historia spłat w raporcie BIK jest opisana za pomocą konkretnych statusów, które precyzyjnie określają, jak wywiązywałeś się ze swoich zobowiązań. Najbardziej pożądany status to "spłacany terminowo" oznacza on, że wszystkie raty były regulowane na czas. Statusy wskazujące na opóźnienia, takie jak "opóźnienie do 30 dni" czy "opóźnienie powyżej 90 dni", są już sygnałem dla banku, że możesz być bardziej ryzykownym klientem. Im dłuższe opóźnienie, tym negatywniejszy wpływ na Twoją ocenę. Najpoważniejszym statusem jest "windykacja", która oznacza, że Twoje zobowiązanie trafiło do działu windykacji, co jest bardzo silnym negatywnym sygnałem dla każdego potencjalnego kredytodawcy.

Najważniejsze czynniki wpływające na ocenę: terminowość, wykorzystanie limitów i staż kredytowy

Chciałbym jeszcze raz podkreślić, co jest najważniejsze dla Twojego scoringu. Po pierwsze i najważniejsze: terminowość spłat. Regularne i punktualne regulowanie rat to fundament pozytywnej historii kredytowej. Nawet jedno opóźnienie może mieć wpływ na ocenę. Po drugie, stopień wykorzystania limitów kredytowych. Dotyczy to zwłaszcza limitów na kartach kredytowych czy debetów. Jeśli stale wykorzystujesz niemal cały dostępny limit, bank może uznać, że masz problemy z zarządzaniem finansami. Optymalnie jest utrzymywać wykorzystanie limitu na poziomie poniżej 50%. Po trzecie, staż kredytowy. Posiadanie długiej historii terminowo spłacanych zobowiązań buduje zaufanie. Młodzi ludzie, którzy dopiero zaczynają swoją przygodę z kredytami, mogą mieć niższy scoring z powodu braku wystarczającej historii.

Zobaczyłem swój raport i co dalej? Najczęstsze problemy i ich rozwiązania

Znalazłeś błąd w raporcie? Instrukcja, jak go sprostować

Choć BIK stara się dbać o dokładność danych, błędy się zdarzają. Jeśli zauważysz w swoim raporcie nieprawidłowości na przykład błędnie przypisane zobowiązanie, nieaktualne dane osobowe lub nieprawidłowy status spłaty nie panikuj. Pierwszym krokiem jest dokładne zidentyfikowanie błędu i zebranie dowodów (np. potwierdzenia spłat). Następnie należy złożyć reklamację do BIK, zazwyczaj za pośrednictwem formularza dostępnego na ich stronie internetowej lub listownie. Procedura reklamacyjna jest opisana na stronie BIK. Ważne jest, aby działać szybko im szybciej zgłosisz błąd, tym szybciej zostanie on poprawiony, minimalizując potencjalne negatywne konsekwencje dla Twojej historii kredytowej.

Niski scoring – czy to koniec marzeń o kredycie? Jak go poprawić?

Niski scoring BIK nie musi oznaczać końca marzeń o kredycie, ale z pewnością utrudnia jego uzyskanie i wiąże się z gorszymi warunkami. Na szczęście, scoring można poprawić. Kluczem jest dyscyplina finansowa. Przede wszystkim, upewnij się, że wszystkie Twoje obecne zobowiązania są spłacane terminowo. Jeśli masz jakieś zaległości, priorytetem powinno być ich uregulowanie. Rozważ również zmniejszenie swojego zadłużenia spłacenie części kredytów lub zmniejszenie wykorzystania limitów na kartach. Unikaj składania wielu wniosków kredytowych w krótkim czasie, ponieważ może to obniżyć Twój scoring. Budowanie pozytywnej historii kredytowej to proces, który wymaga czasu i konsekwencji, ale jest jak najbardziej możliwy.

Jak Twoje własne zapytanie o raport BIK wpływa na jego treść?

Często pojawia się obawa, że samodzielne pobranie i sprawdzenie własnego raportu BIK może negatywnie wpłynąć na scoring lub być widoczne dla banków jako "zdesperowane" szukanie kredytu. Chcę Cię uspokoić: nic bardziej mylnego! Kiedy sam pobierasz swój raport, jest to tzw. zapytanie informacyjne, które nie ma żadnego wpływu na Twój scoring ani nie jest widoczne dla banków jako zapytanie kredytowe. Jest to działanie w pełni bezpieczne i wręcz zalecane. Pozwala Ci to na świadome zarządzanie swoją historią kredytową, identyfikację potencjalnych problemów i podejmowanie odpowiednich działań. Jest to oznaka odpowiedzialności finansowej.

Raport BIK jako narzędzie: Jak wykorzystać go do świadomego budowania finansów?

Planowanie kredytu hipotecznego z pomocą raportu BIK

Kredyt hipoteczny to jedno z największych zobowiązań finansowych w życiu. Analiza Twojego raportu BIK przed złożeniem wniosku jest nieoceniona. Pozwala ona zidentyfikować potencjalne słabe punkty, które mogłyby wpłynąć na decyzję banku lub warunki kredytowania. Może to być na przykład zbyt wysokie aktualne zadłużenie, drobne opóźnienia w przeszłości, czy nawet błędy w danych. Mając tę wiedzę, możesz podjąć kroki naprawcze, zanim jeszcze skontaktujesz się z bankiem. Wcześniejsza korekta błędów lub poprawa scoringu znacząco zwiększa Twoje szanse na uzyskanie kredytu hipotecznego, często na lepszych warunkach, co w perspektywie kilkudziesięciu lat spłaty przekłada się na oszczędności rzędu dziesiątek, a nawet setek tysięcy złotych.

Przeczytaj również: Pożyczka prywatna: Jak bezpiecznie pożyczyć i uniknąć oszustwa?

Jak regularne monitorowanie BIK chroni przed wyłudzeniem kredytu?

W dzisiejszych czasach, gdy wiele danych jest dostępnych online, ryzyko wyłudzenia kredytu na Twoje dane niestety istnieje. Regularne monitorowanie swojego raportu BIK, na przykład poprzez usługę alertów BIK, jest jedną z najskuteczniejszych metod ochrony. Jeśli ktoś spróbuje złożyć wniosek o kredyt na Twoje nazwisko, natychmiast otrzymasz powiadomienie. Szybkie wykrycie takiego nieautoryzowanego zapytania pozwala Ci natychmiast zareagować, zgłosić sprawę na policję i do BIK, co może zapobiec zaciągnięciu niechcianego zobowiązania i uchronić Cię przed poważnymi konsekwencjami finansowymi i prawnymi.