Decyzja o tym, gdzie lokować część swojej składki emerytalnej w Otwartym Funduszu Emerytalnym (OFE) czy na subkoncie w Zakładzie Ubezpieczeń Społecznych (ZUS) jest jednym z kluczowych wyborów finansowych, jakie podejmujemy w kontekście przyszłej emerytury. Aby ułatwić Ci podjęcie świadomej decyzji, przygotowaliśmy kompleksowe zestawienie informacji, które pomoże Ci zrozumieć wszystkie istotne różnice, zalety i wady obu opcji.

Kluczowe informacje o wyborze między OFE a subkontem ZUS

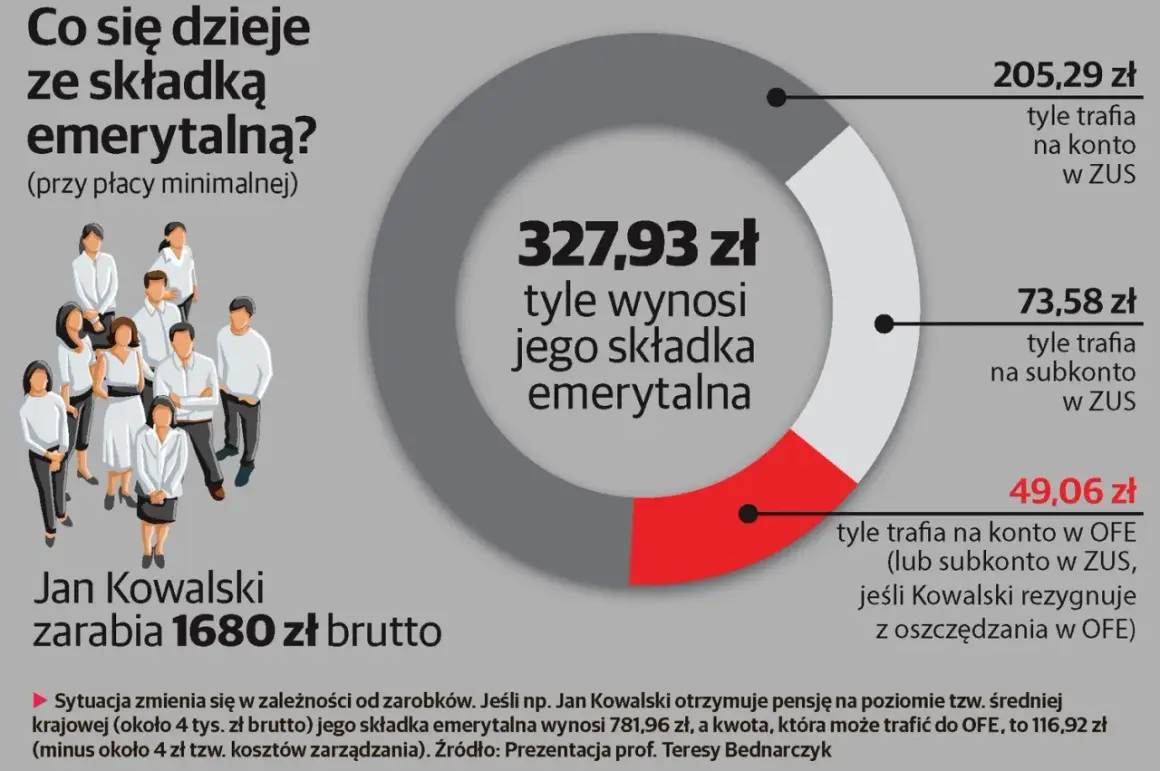

- Decyzja dotyczy 2,92% składki emerytalnej, domyślnie trafiającej na subkonto ZUS dla nowych pracowników.

- Zmiany można dokonać w tzw. "okienku transferowym", które odbywa się co cztery lata (ostatnie 1.04-31.07.2024, kolejne w 2028).

- Środki w OFE są inwestowane na rynku kapitałowym (potencjalnie wyższe zyski, ale i ryzyko), a na subkoncie ZUS są zapisem księgowym podlegającym waloryzacji.

- Zarówno środki w OFE, jak i na subkoncie ZUS podlegają dziedziczeniu.

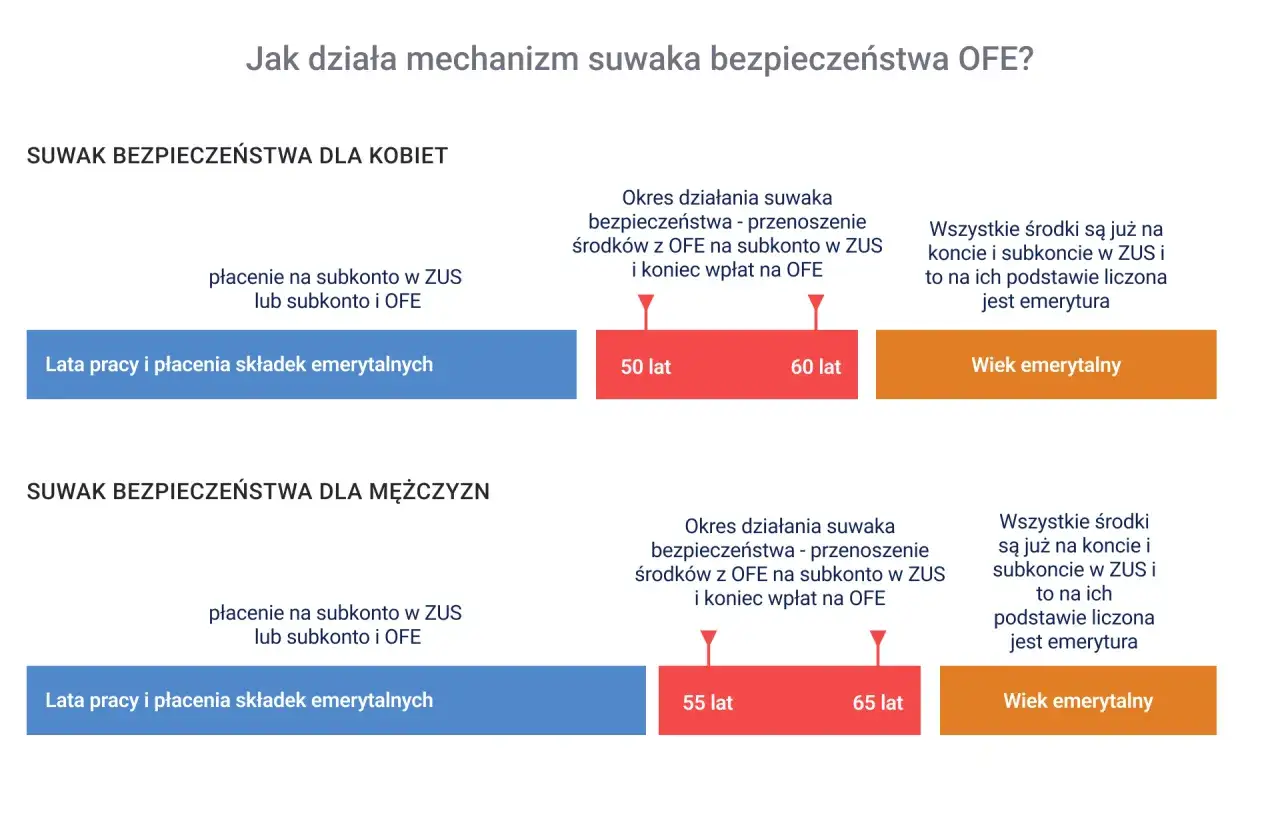

- "Suwak bezpieczeństwa" to mechanizm stopniowego transferu środków z OFE do ZUS na 10 lat przed emeryturą, chroniący przed ryzykiem rynkowym.

- Decyzję mogą podjąć osoby, którym do emerytury pozostało więcej niż 10 lat.

Twoja emerytura w Twoich rękach: Dlaczego wybór między OFE a ZUS jest kluczowy?

Czego dotyczy ta decyzja i kogo obejmuje?

Decyzja, o której mówimy, dotyczy konkretnej części Twojej składki emerytalnej jest to 2,92% podstawy jej wymiaru, czyli Twojego wynagrodzenia. Dla osób, które dopiero rozpoczynają swoją karierę zawodową, domyślnym rozwiązaniem jest przekazywanie całej tej kwoty na subkonto prowadzone przez Zakład Ubezpieczeń Społecznych. To właśnie dla tych osób, a także dla tych, którzy już mają środki w OFE i zastanawiają się nad zmianą, możliwość wyboru jest kluczowym momentem w planowaniu przyszłości finansowej. Świadome podjęcie tej decyzji może mieć znaczący wpływ na wysokość Twojej przyszłej emerytury.

Warto podkreślić, że nie każdy musi podejmować tę decyzję aktywnie. System jest zaprojektowany tak, aby w przypadku braku działania, środki trafiały na subkonto ZUS. Jednakże, jeśli chcesz aktywnie zarządzać tymi środkami i potencjalnie zwiększyć przyszłe świadczenie, zrozumienie mechanizmów i terminów jest niezbędne. Jest to inwestycja w Twoją przyszłość, która wymaga przemyślenia.

Okienko transferowe jedyny moment na zmianę. Kiedy przypada następne?

Kluczowym elementem, który musisz zapamiętać, jest istnienie tzw. "okienka transferowego". Jest to ściśle określony czas, kiedy możesz dokonać zmiany swojej decyzji dotyczącej lokowania składki emerytalnej. Poza tym okresem, Twoje środki będą trafiać tam, gdzie zostały skierowane wcześniej. Ostatnie takie okienko trwało od 1 kwietnia do 31 lipca 2024 roku. Kolejna szansa na zmianę decyzji pojawi się dopiero za cztery lata, czyli w 2028 roku. Zrozumienie tego mechanizmu jest fundamentalne, ponieważ przegapienie okienka oznacza konieczność czekania na kolejną, czteroletnią perspektywę.

To właśnie te okresy są jedyną możliwością przeniesienia środków między OFE a subkontem ZUS lub zmiany kierunku ich przyszłego odprowadzania. Dlatego tak ważne jest, aby być świadomym terminów i konsekwencji braku działania. Warto zapisać sobie datę kolejnego okienka transferowego, aby nie przegapić tej ważnej okazji do zarządzania swoimi oszczędnościami emerytalnymi.

OFE a subkonto w ZUS: Dwa filary, dwa różne światy Twojej przyszłej emerytury

Jak działa subkonto w ZUS? Bezpieczeństwo i gwarantowana waloryzacja

Środki zgromadzone na subkoncie w ZUS mają charakter zapisu księgowego. Oznacza to, że nie są one bezpośrednio inwestowane na rynku kapitałowym, co eliminuje ryzyko związane z wahaniami giełdowymi. Zamiast tego, podlegają one rocznej waloryzacji. Mechanizm ten polega na zwiększaniu wartości zgromadzonych środków o wskaźnik, który jest powiązany między innymi ze wzrostem Produktu Krajowego Brutto (PKB). Jest to podejście konserwatywne, stawiające na bezpieczeństwo zgromadzonych kapitałów.

Dzięki temu, że środki na subkoncie ZUS nie są narażone na ryzyko rynkowe, jest to opcja postrzegana jako bezpieczniejsza, szczególnie dla osób zbliżających się do wieku emerytalnego. Waloryzacja, choć może nie zapewniać tak spektakularnych wzrostów jak inwestycje giełdowe w sprzyjających warunkach, daje pewność co do minimalnego wzrostu wartości kapitału. Jest to rozwiązanie, które stawia na stabilność i przewidywalność.

Na czym polega inwestowanie w OFE? Potencjał zysku i ryzyko rynkowe

Otwarty Fundusz Emerytalny działa na zupełnie innych zasadach. Twoje składki są tam inwestowane na rynku kapitałowym, przede wszystkim w akcje spółek notowanych na giełdzie, ale także w obligacje. Taki sposób zarządzania środkami niesie ze sobą potencjał osiągnięcia znacznie wyższych zysków w porównaniu do waloryzacji na subkoncie ZUS, zwłaszcza w długim okresie. Jednakże, wiąże się to również z nieodłącznym ryzykiem inwestycyjnym.

Wartość Twoich aktywów w OFE może rosnąć, ale także spadać w zależności od sytuacji na rynkach finansowych. Jest to mechanizm, który wymaga akceptacji pewnego poziomu zmienności. Dla osób młodych, z długim horyzontem czasowym do emerytury, takie ryzyko jest zazwyczaj łatwiejsze do zaakceptowania, ponieważ pozwala na potencjalne pomnożenie kapitału przez lata. Należy jednak pamiętać, że wysokie zyski nie są gwarantowane, a straty są realnym scenariuszem.

OFE vs ZUS: Kluczowe różnice, które zadecydują o Twoich pieniądzach

Sposób inwestowania składek: Giełda czy wskaźniki państwowe?

Podstawowa różnica między OFE a subkontem ZUS tkwi w sposobie zarządzania powierzonymi środkami. W OFE Twoje pieniądze pracują na giełdzie fundusze inwestują w akcje, obligacje korporacyjne i inne instrumenty finansowe. Celem jest osiągnięcie jak najwyższego zwrotu z inwestycji, co może prowadzić do znaczącego wzrostu Twojego kapitału emerytalnego. Jest to dynamiczne podejście, które reaguje na zmiany rynkowe.

Z kolei subkonto w ZUS to bardziej statyczny model. Środki tam zgromadzone nie są aktywnie inwestowane na rynkach finansowych. Zamiast tego, ich wartość jest korygowana (waloryzowana) o wskaźnik, który odzwierciedla między innymi ogólną kondycję gospodarki państwa, np. wzrost PKB. Jest to podejście bezpieczne, ale z potencjalnie niższym tempem wzrostu kapitału w porównaniu do efektywnych inwestycji giełdowych.

Dziedziczenie środków co stanie się z Twoimi pieniędzmi po śmierci?

Kwestia dziedziczenia jest ważnym aspektem, który dotyczy obu opcji. Zarówno środki zgromadzone na subkoncie w ZUS, jak i te znajdujące się na rachunku w OFE, podlegają dziedziczeniu. Oznacza to, że w przypadku śmierci ubezpieczonego, jego oszczędności emerytalne nie przepadają, ale trafiają do wskazanych przez niego osób lub jego spadkobierców. Jest to istotne zabezpieczenie dla Twoich bliskich.

Szczegółowe zasady dziedziczenia są następujące: jeśli osoba zmarła była członkiem OFE i pozostawała w związku małżeńskim, w którym obowiązywała wspólność majątkowa, połowa środków zgromadzonych zarówno w OFE, jak i na subkoncie ZUS, jest automatycznie transferowana na rachunek drugiego małżonka. Pozostała część środków jest przekazywana osobom uposażonym przez zmarłego (wskazanym w dokumentach OFE) lub, w przypadku braku takich wskazówek, dziedziczona jest przez spadkobierców zgodnie z przepisami prawa spadkowego.Ryzyko i potencjalny zysk: Jak Twoja skłonność do ryzyka wpływa na wybór?

Decydując między OFE a subkontem ZUS, kluczowe jest dopasowanie wyboru do Twojej indywidualnej tolerancji na ryzyko. OFE oferuje potencjalnie wyższe zyski, ale wiąże się z ryzykiem utraty części kapitału w wyniku niekorzystnych ruchów na rynkach finansowych. Jeśli jesteś osobą, która akceptuje większe ryzyko w zamian za szansę na pomnożenie swoich oszczędności, OFE może być dla Ciebie atrakcyjniejszą opcją.

Z kolei subkonto w ZUS to wybór dla osób ceniących przede wszystkim bezpieczeństwo i stabilność. Brak ryzyka inwestycyjnego i gwarantowana waloryzacja oznaczają, że wartość Twoich środków będzie rosła w sposób przewidywalny, choć potencjalnie wolniejszy. Jeśli priorytetem jest ochrona kapitału i uniknięcie strat, nawet kosztem niższych potencjalnych zysków, subkonto ZUS będzie bezpieczniejszą przystanią dla Twoich pieniędzy.

Mechanizm „suwaka bezpieczeństwa”: Jak państwo chroni Twoje oszczędności przed emeryturą?

Co to jest „suwak bezpieczeństwa” i kiedy się uruchamia?

Mechanizm "suwaka bezpieczeństwa" to kluczowe zabezpieczenie wprowadzone dla członków Otwartych Funduszy Emerytalnych. Jego głównym celem jest ochrona zgromadzonych przez lata środków przed nagłymi i znaczącymi spadkami wartości na rynkach finansowych w okresie bezpośrednio poprzedzającym przejście na emeryturę. Jest to rozwiązanie zaprojektowane, aby zminimalizować ryzyko inwestycyjne w momencie, gdy kapitał jest najbardziej potrzebny.

Suwak ten uruchamia się automatycznie na 10 lat przed osiągnięciem przez członka OFE wieku emerytalnego. Od tego momentu rozpoczyna się proces stopniowego przenoszenia zgromadzonych środków z rachunku w funduszu emerytalnym na subkonto w ZUS. Jest to mechanizm, który ma zapewnić stabilność wartości Twoich oszczędności w kluczowym okresie.Jak działa stopniowy transfer środków z OFE do ZUS?

Proces "suwaka bezpieczeństwa" polega na systematycznym, comiesięcznym transferze części środków z Twojego rachunku w OFE na Twoje subkonto w ZUS. Im bliżej jesteś wieku emerytalnego, tym większa część Twoich aktywów jest przenoszona. Celem jest stopniowe zmniejszanie ekspozycji na ryzyko rynkowe i przenoszenie kapitału do bezpieczniejszej, państwowej instytucji.

Kiedy osiągniesz wiek emerytalny i złożysz wniosek o świadczenie, cała kwota zgromadzona na Twoim subkoncie w ZUS (w tym środki przeniesione z OFE) jest podstawą do obliczenia Twojej emerytury. Oznacza to, że ostatecznie całość świadczenia jest wypłacana przez ZUS, a środki, które były inwestowane w OFE, zostały wcześniej zabezpieczone przed wahaniami rynkowymi dzięki mechanizmowi suwaka.

Jak podjąć świadomą decyzję? Analiza dla różnych grup wiekowych

Jesteś młody i masz dekady do emerytury co przemawia za OFE?

Jeśli jesteś na początku swojej drogi zawodowej i do osiągnięcia wieku emerytalnego pozostało Ci wiele lat, czyli ponad 10, masz znaczącą przewagę czas. Długi horyzont inwestycyjny pozwala na efektywne wykorzystanie potencjału rynków kapitałowych. Inwestowanie w OFE w tym wieku daje szansę na skorzystanie ze wzrostu wartości akcji i innych instrumentów finansowych przez długie lata, co może znacząco pomnożyć początkowy kapitał.Akceptacja większego ryzyka w młodym wieku jest zazwyczaj uzasadniona. Krótkoterminowe spadki na giełdzie mogą być zrekompensowane przez późniejsze wzrosty. Dlatego dla młodych osób, które mogą pozwolić sobie na większą tolerancję ryzyka i chcą zmaksymalizować potencjalne zyski, OFE może być korzystniejszym wyborem. Pamiętaj jednak, że nawet w OFE warto śledzić wyniki funduszy i ewentualnie dokonywać zmian.

Zbliżasz się do 50-tki dlaczego ZUS może być bezpieczniejszą przystanią?

Gdy zbliżasz się do wieku emerytalnego, Twoja skłonność do ryzyka naturalnie maleje. W tym momencie priorytetem staje się ochrona zgromadzonego kapitału, a nie jego agresywny wzrost. Mechanizm "suwaka bezpieczeństwa", który rozpoczyna się na 10 lat przed emeryturą, jest zaprojektowany właśnie z myślą o osobach w tej sytuacji. Stopniowe przenoszenie środków do ZUS chroni Twoje oszczędności przed potencjalnymi stratami rynkowymi tuż przed momentem, gdy będziesz potrzebować dostępu do tych pieniędzy.

Dlatego dla osób po pięćdziesiątce, które mają mniej niż 10 lat do emerytury, subkonto w ZUS staje się często bezpieczniejszą opcją. Gwarantowana waloryzacja, choć może nie przynosić tak wysokich zysków jak inwestycje giełdowe, zapewnia stabilność i przewidywalność. Jest to strategia, która minimalizuje ryzyko i pozwala spokojnie oczekiwać na świadczenie emerytalne, mając pewność co do zgromadzonej kwoty.

Procedura wyboru krok po kroku: Jak i gdzie złożyć dyspozycję?

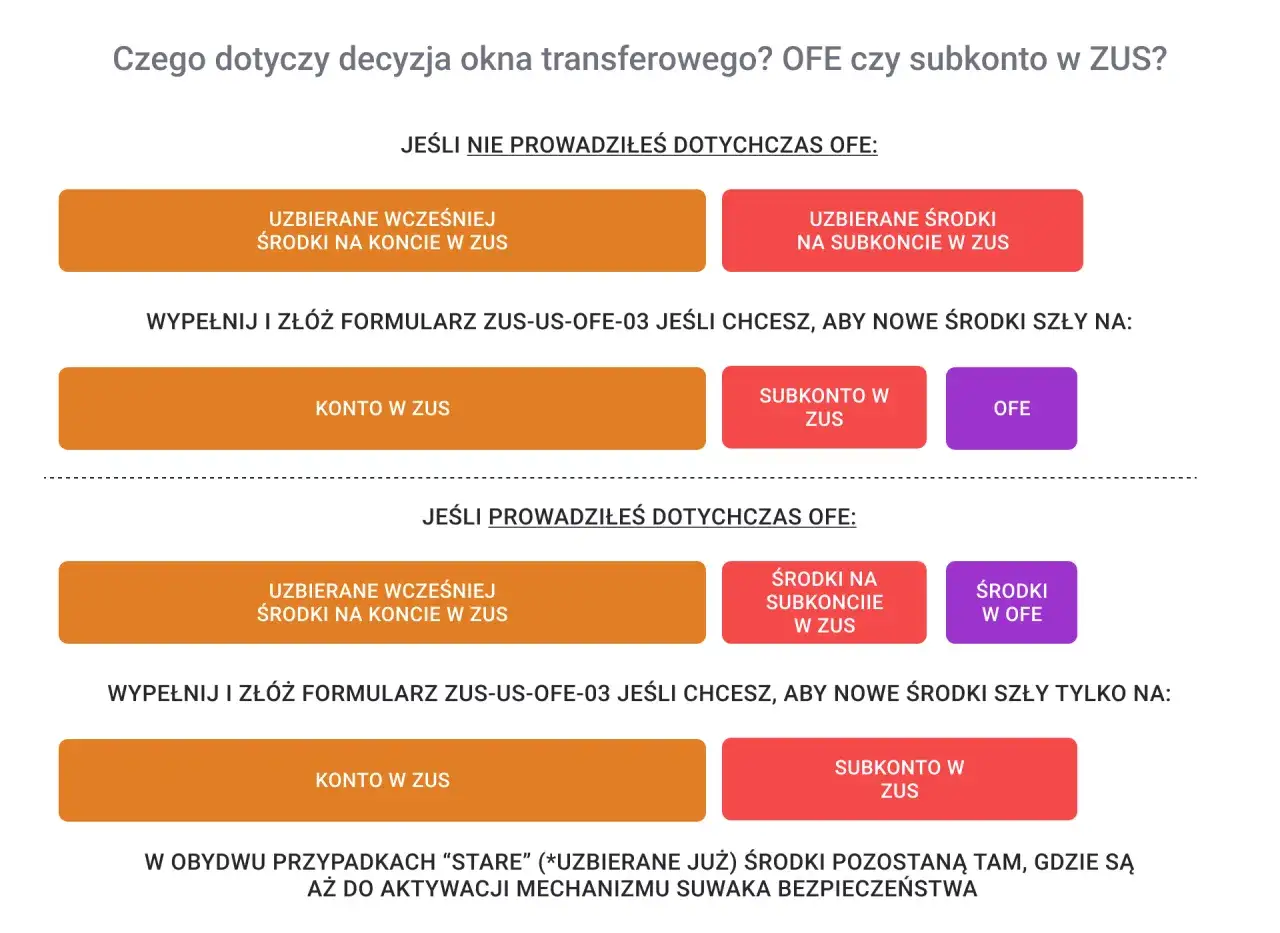

Kto jest zwolniony z podejmowania decyzji?

Warto wiedzieć, że system emerytalny jest zaprojektowany tak, aby w większości przypadków działać automatycznie. Osoby, które nie złożą żadnego oświadczenia w trakcie trwania "okienka transferowego", pozostają przy swojej dotychczasowej decyzji. Oznacza to, że jeśli Twoje składki trafiają do OFE, będą tam nadal trafiać, a jeśli na subkonto ZUS pozostaną tam. Brak działania jest tu równoznaczny z utrzymaniem obecnego stanu rzeczy.

Dotyczy to zarówno osób, które już są w OFE i nie chcą zmieniać swojej decyzji, jak i tych, których składki domyślnie trafiają na subkonto ZUS i nie chcą przenosić ich do OFE. Kluczowe jest zrozumienie, że system nie wymusza aktywnego wyboru, ale daje taką możliwość w określonych ramach czasowych.

Formularz ZUS-US-OFE-03: Gdzie go znaleźć i jak poprawnie wypełnić?

Jeśli należysz do grupy osób, które mają więcej niż 10 lat do osiągnięcia wieku emerytalnego i chcesz dokonać zmiany w sposobie lokowania swojej składki emerytalnej, powinieneś złożyć odpowiednie oświadczenie w Zakładzie Ubezpieczeń Społecznych. Jest to możliwe tylko w trakcie trwania wspomnianego "okienka transferowego". Należy pamiętać, że formularz ten jest dostępny tylko w tym okresie.

Formularz, o którym mowa, to ZUS-US-OFE-03. Można go zazwyczaj znaleźć na oficjalnej stronie internetowej ZUS w sekcji dotyczącej formularzy lub uzyskać bezpośrednio w każdej placówce Zakładu Ubezpieczeń Społecznych. Poprawne wypełnienie formularza polega na podaniu danych identyfikacyjnych oraz zaznaczeniu wybranej opcji czy chcesz, aby Twoja składka była przekazywana do OFE, czy pozostawała na subkoncie ZUS. Warto dokładnie zapoznać się z instrukcją wypełnienia, aby uniknąć błędów formalnych.

Co się stanie, jeśli nie zrobisz nic?

Jak już wielokrotnie podkreślaliśmy, brak podjęcia jakichkolwiek działań w trakcie "okienka transferowego" ma konkretne konsekwencje. Jeśli Twoje składki były do tej pory odprowadzane do Otwartych Funduszy Emerytalnych, będą tam trafiać nadal. W sytuacji, gdy Twoje składki domyślnie kierowane są na subkonto w ZUS, pozostaną one na tym subkoncie. System zakłada, że brak reakcji oznacza akceptację dotychczasowego sposobu gromadzenia środków emerytalnych.

Jest to ważne, abyś był świadomy tej zasady. Jeśli masz wątpliwości lub chcesz dokonać zmiany, musisz aktywnie złożyć odpowiedni formularz w ZUS w wyznaczonym terminie. W przeciwnym razie, Twoja obecna sytuacja dotycząca składki emerytalnej pozostanie niezmieniona do następnego "okienka transferowego".

OFE czy ZUS co dalej? Spojrzenie w przyszłość Twoich finansów

Jak Twoja decyzja wpłynie na ostateczną wysokość świadczenia?

Wybór między OFE a ZUS ma bezpośrednie przełożenie na ostateczną kwotę, którą będziesz otrzymywać jako świadczenie emerytalne. Jeśli zdecydujesz się na OFE, a rynki finansowe będą sprzyjać inwestycjom, potencjalnie możesz zgromadzić większy kapitał, co przełoży się na wyższą emeryturę. Jednakże, jeśli rynki będą niestabilne, istnieje ryzyko, że zgromadzona kwota będzie niższa niż w przypadku bezpiecznego subkonta ZUS, zwłaszcza jeśli nie będziesz korzystać z "suwaka bezpieczeństwa" w odpowiednim czasie.

Z drugiej strony, wybór subkonta ZUS gwarantuje pewien poziom bezpieczeństwa i stabilności. Waloryzacja, choć może nie być tak wysoka jak potencjalne zyski z OFE, zapewnia przewidywalny wzrost wartości Twoich oszczędności. Ostateczna wysokość świadczenia będzie więc zależeć od wielu czynników, w tym od Twojej strategii, długoterminowych trendów rynkowych oraz polityki waloryzacji ZUS.

Przeczytaj również: Jak wypłacić pieniądze z funduszu? Krok po kroku + podatek

Pamiętaj, że to tylko część Twojej emerytury rola III filaru (IKE, IKZE, PPK)

Decyzja dotycząca OFE i subkonta ZUS to ważny, ale tylko jeden z elementów Twojego przyszłego systemu emerytalnego. Należy pamiętać, że polski system emerytalny opiera się na trzech filarach. Pierwszy filar to wspomniane OFE i subkonto ZUS, a drugi filar to emerytury z ZUS. Jednakże, aby zapewnić sobie komfortową przyszłość finansową, kluczowe jest również budowanie dodatkowych oszczędności w ramach III filaru.

Warto rozważyć skorzystanie z dobrowolnych form oszczędzania, takich jak Indywidualne Konto Emerytalne (IKE), Indywidualne Konto Zabezpieczenia Emerytalnego (IKZE) czy Pracownicze Plany Kapitałowe (PPK). Te instrumenty oferują dodatkowe korzyści, w tym ulgi podatkowe, i pozwalają na samodzielne budowanie kapitału na emeryturę, dając Ci większą kontrolę nad swoją przyszłością finansową. Im więcej źródeł dochodu na emeryturze, tym bezpieczniejsza będzie Twoja starość.