Wypłata pieniędzy z funduszu inwestycyjnego: co musisz wiedzieć

- Proces polega na odkupieniu jednostek uczestnictwa przez Towarzystwo Funduszy Inwestycyjnych (TFI)

- Zlecenie odkupienia można złożyć online, w placówce lub korespondencyjnie

- Czas realizacji wypłaty środków na konto bankowe wynosi zazwyczaj od 2 do 7 dni roboczych

- Należy sprawdzić, czy fundusz pobiera opłatę za odkupienie, szczególnie przy wcześniejszym wyjściu z inwestycji

- Od 2024 roku inwestorzy samodzielnie rozliczają 19% podatek Belki na formularzu PIT-38, na podstawie PIT-8C

- Nowe przepisy umożliwiają kompensację zysków z funduszy ze stratami z innych inwestycji kapitałowych

Czy to dobry moment? Co warto przemyśleć przed wypłatą środków z funduszu

Decyzja o wypłacie środków z funduszu inwestycyjnego powinna być przemyślana i nie podejmowana pod wpływem impulsu. Chociaż możliwość szybkiego dostępu do kapitału jest jedną z zalet funduszy otwartych, warto zastanowić się nad kilkoma kluczowymi kwestiami, zanim zdecydujesz się na realizację zysków lub ograniczenie strat.

Horyzont inwestycyjny a Twoja decyzja: dlaczego pośpiech jest złym doradcą?

Pamiętaj o pierwotnym celu, dla którego zainwestowałeś swoje pieniądze. Czy był to cel długoterminowy, na przykład emerytura, czy może krótko- lub średnioterminowy, jak zakup mieszkania? Wczesne wyjście z inwestycji, szczególnie tej długoterminowej, może oznaczać utratę potencjalnych, znaczących zysków, które mogłyby narosnąć w dłuższym okresie. Czasem warto poczekać, nawet jeśli rynek chwilowo spada, licząc na jego późniejsze odbicie. Pośpiech, zwłaszcza w obliczu rynkowej zmienności, rzadko bywa dobrym doradcą finansowym.

Jak ocenić wyniki funduszu na tle rynku i własnych celów?

Zanim podejmiesz decyzję o wypłacie, warto obiektywnie ocenić wyniki funduszu. Czy fundusz nadal spełnia Twoje oczekiwania? Czy jego wyniki są satysfakcjonujące w porównaniu do benchmarku, czyli wskaźnika, do którego jest porównywany, oraz do innych podobnych funduszy na rynku? Czasem słabszy okres funduszu może być jedynie przejściowy, a jego długoterminowa strategia nadal jest obiecująca. Porównaj wyniki z Twoimi pierwotnymi celami czy fundusz nadal zmierza w kierunku ich realizacji?

Zmiana strategii funduszu lub warunków: kiedy to sygnał do wyjścia?

Zdarza się, że Towarzystwo Funduszy Inwestycyjnych (TFI) zmienia politykę inwestycyjną funduszu, jego zarządzającego, czy też ogólne warunki inwestycji. Takie zmiany mogą mieć istotny wpływ na przyszłe wyniki. Jeśli nowa strategia odbiega od Twoich oczekiwań lub jeśli widzisz, że zarządzający funduszem, który był dla Ciebie gwarancją sukcesu, odchodzi, może to być uzasadniony powód do rozważenia wycofania kapitału. Warto śledzić komunikaty TFI i analizować wszelkie zmiany, które mogą dotyczyć Twojej inwestycji.

Wypłata środków z funduszu krok po kroku: Kompletny przewodnik

Proces wypłaty pieniędzy z funduszu inwestycyjnego, czyli inaczej mówiąc, odkupienie jednostek uczestnictwa, jest stosunkowo prosty, ale wymaga wykonania kilku kroków. Poniżej znajdziesz szczegółowy opis, jak to zrobić.

Krok 1: Wybór metody: jak i gdzie złożyć zlecenie odkupienia?

Fundusze inwestycyjne otwarte mają ustawowy obowiązek odkupić jednostki na każde żądanie uczestnika. Oznacza to, że możesz sprzedać swoje jednostki w dowolnym momencie. Kluczowe jest złożenie odpowiedniego zlecenia. Istnieje kilka głównych metod, które możesz wybrać.Przez internet: najszybsza droga do Twoich pieniędzy

Najczęściej wybieraną i najbardziej efektywną czasowo metodą jest złożenie zlecenia online. Odbywa się to zazwyczaj poprzez system transakcyjny Twojego Towarzystwa Funduszy Inwestycyjnych (TFI) lub pośrednika, czyli dystrybutora, u którego kupowałeś jednostki. Wystarczy zalogować się do swojego panelu użytkownika na stronie internetowej lub w aplikacji mobilnej i wybrać opcję zlecenia odkupienia. Jest to zazwyczaj najszybsza ścieżka.

W placówce: wsparcie doradcy przy finalizacji inwestycji

Jeśli preferujesz kontakt osobisty lub potrzebujesz pomocy w wypełnieniu dokumentów, możesz złożyć zlecenie odkupienia w placówce dystrybutora. Często są to oddziały banków, które oferują sprzedaż jednostek funduszy. Doradca pomoże Ci przejść przez cały proces, co może być szczególnie pomocne dla osób mniej doświadczonych w inwestowaniu.

Korespondencyjnie: dla ceniących tradycyjne rozwiązania

Dla osób, które preferują tradycyjne metody lub nie mają możliwości skorzystania z internetu czy wizyty w placówce, istnieje opcja złożenia zlecenia korespondencyjnie. Polega to na wysłaniu wypełnionego i podpisanego formularza zlecenia odkupienia pocztą do TFI lub dystrybutora. Ta metoda jest jednak zazwyczaj najwolniejsza.

Krok 2: Składanie zlecenia: jakie informacje musisz przygotować?

Niezależnie od wybranej metody, będziesz musiał podać pewne kluczowe informacje. Przede wszystkim musisz zidentyfikować swoje konto inwestycyjne. Następnie określasz, ile jednostek chcesz sprzedać. Możesz zlecić sprzedaż wszystkich posiadanych jednostek, określoną ich liczbę, albo jednostek o konkretnej wartości pieniężnej. Upewnij się, że wszystkie dane są poprawne, aby uniknąć błędów i opóźnień w realizacji zlecenia.

Krok 3: Odkupienie, konwersja, zamiana: zrozum, co dzieje się z Twoimi jednostkami

W kontekście wypłaty środków, warto znać kilka podstawowych pojęć, aby rozumieć, jakie operacje zachodzą na Twoich jednostkach uczestnictwa.

- Odkupienie: Jest to podstawowa forma wypłaty środków. Polega na tym, że Towarzystwo Funduszy Inwestycyjnych odkupuje od Ciebie posiadane jednostki uczestnictwa, wypłacając Ci ich równowartość.

- Konwersja/Zamiana: Te terminy często używane są zamiennie i oznaczają przeniesienie Twoich środków z jednego funduszu lub subfunduszu do innego, zazwyczaj w ramach tego samego funduszu parasolowego. Jest to technicznie rzecz biorąc sprzedaż jednostek jednego subfunduszu i zakup jednostek innego. Choć nie jest to bezpośrednia wypłata gotówki, może mieć znaczenie dla rozliczeń podatkowych, ponieważ niektóre operacje zamiany mogą odraczać moment zapłaty podatku.

Podatek Belki, czyli ile z zysku oddasz fiskusowi?

Jednym z najważniejszych aspektów związanych z wypłatą zysków z funduszy inwestycyjnych jest podatek od zysków kapitałowych, potocznie nazywany podatkiem Belki. Od 2024 roku zasady jego rozliczania uległy istotnej zmianie, co wymaga od inwestorów większej świadomości i samodzielności.

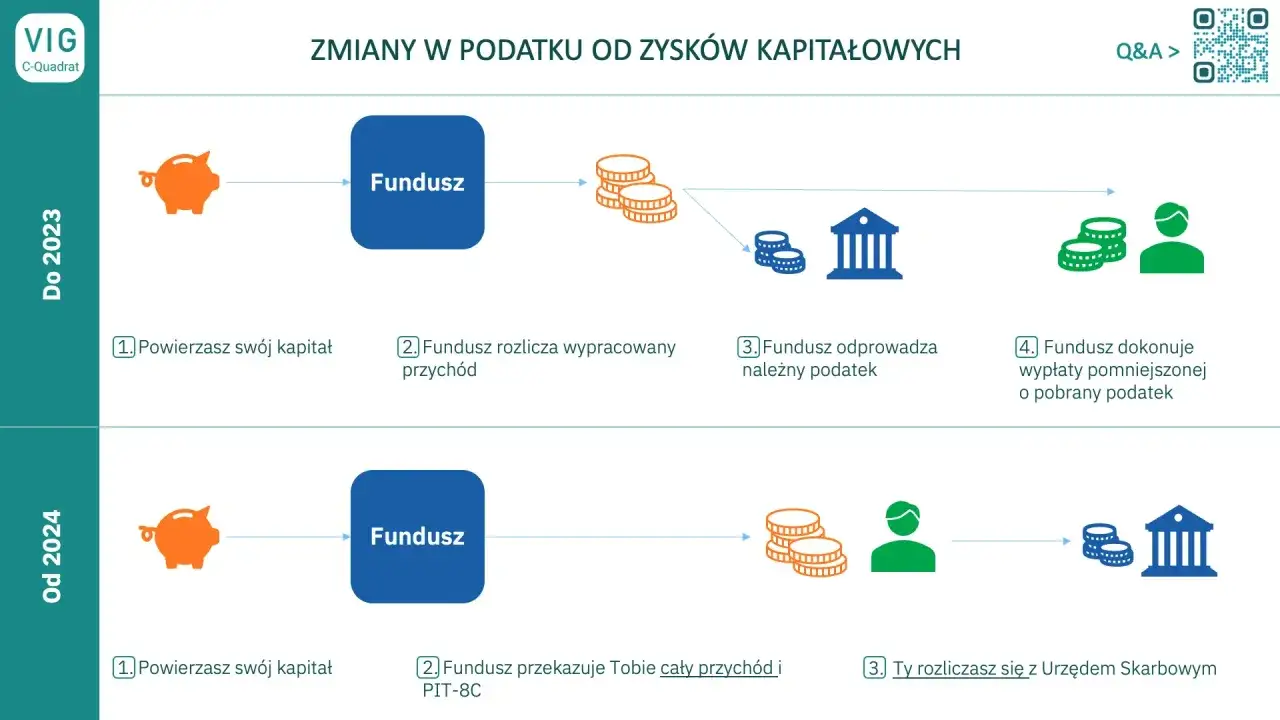

Nowe zasady od 2024 roku: samodzielne rozliczenie to Twój obowiązek

Od 1 stycznia 2024 roku kluczowa zmiana polega na tym, że Towarzystwa Funduszy Inwestycyjnych (TFI) nie pobierają już automatycznie 19% podatku od zysków kapitałowych przy wypłacie środków. Odpowiada za to teraz sam inwestor. Oznacza to, że po zrealizowaniu zysku z inwestycji w fundusz, to na Tobie spoczywa obowiązek jego rozliczenia z urzędem skarbowym.

Pamiętaj, że od 2024 roku to na Tobie spoczywa odpowiedzialność za prawidłowe rozliczenie podatku Belki od zysków z funduszy inwestycyjnych. Nie czekaj na TFI, działaj samodzielnie!

PIT-8C i PIT-38: kluczowe dokumenty w rozliczeniu z urzędem skarbowym

Abyś mógł prawidłowo rozliczyć podatek, TFI ma obowiązek przesłać Ci informację PIT-8C. Dokument ten zawiera dane o Twoich dochodach z inwestycji w fundusze w danym roku podatkowym. Otrzymasz go zazwyczaj do końca lutego następnego roku podatkowego. Na podstawie danych z PIT-8C wypełniasz swoje roczne zeznanie podatkowe PIT-38, które należy złożyć do końca kwietnia. Jest to kluczowy formularz dla wszystkich inwestorów realizujących dochody kapitałowe.

Jak działa kompensacja zysków i strat? Wykorzystaj nowe przepisy na swoją korzyść

Jedną z pozytywnych zmian wprowadzonych od 2024 roku jest możliwość kompensacji zysków i strat z różnych inwestycji kapitałowych. Oznacza to, że jeśli osiągnąłeś zysk na funduszach inwestycyjnych, ale jednocześnie poniosłeś stratę na przykład na inwestycji w akcje, możesz te straty odliczyć od zysków. To znaczy, że podatek zapłacisz tylko od faktycznej, zsumowanej straty. Wcześniej takie możliwości były ograniczone, a teraz możesz efektywniej zarządzać swoim obciążeniem podatkowym.Fundusz parasolowy jako sposób na legalne odroczenie podatku: na czym to polega?

Fundusze parasolowe oferują pewną elastyczność, która może być korzystna z punktu widzenia podatkowego. W ramach jednego funduszu parasolowego istnieje wiele subfunduszy inwestujących w różne klasy aktywów. Zamiana jednostek między tymi subfunduszami (np. z funduszu akcyjnego do obligacyjnego) nie jest traktowana jako realizacja zysku i tym samym nie powoduje konieczności natychmiastowego zapłacenia podatku Belki. Podatek staje się wymagalny dopiero w momencie, gdy faktycznie wypłacisz środki z całego funduszu parasolowego. Jest to legalny sposób na odroczenie momentu zapłaty podatku.

Ukryte koszty? Sprawdź, jakie opłaty mogą zmniejszyć Twoją wypłatę

Chociaż większość funduszy inwestycyjnych nie pobiera opłat za samo odkupienie jednostek, zawsze warto sprawdzić szczegółowe warunki. Niektóre fundusze lub konkretne produkty inwestycyjne mogą nakładać dodatkowe koszty, które zmniejszą kwotę, którą faktycznie otrzymasz.

Opłata za odkupienie (umorzeniowa): kiedy musisz się z nią liczyć?

Opłata za odkupienie, nazywana również opłatą umorzeniową, jest pobierana w sytuacji, gdy wycofujesz środki z funduszu przed upływem określonego w regulaminie czasu. Jest to szczególnie częste w przypadku programów regularnego oszczędzania, gdzie fundusz zachęca do długoterminowego inwestowania, oferując niższe opłaty lub ich brak przy dłuższym okresie inwestycji. Zanim złożysz zlecenie sprzedaży, sprawdź, czy nie obowiązuje Cię taka opłata.

Gdzie szukać informacji o opłatach? Analiza Tabeli Opłat i KIID

Najlepszym źródłem informacji o wszelkich opłatach związanych z funduszem są jego oficjalne dokumenty. Przed podjęciem decyzji o inwestycji, a także przed wypłatą środków, powinieneś zapoznać się z Tabelą Opłat funduszu. Znajdziesz tam szczegółowy wykaz wszystkich prowizji i opłat. Ponadto, Klient Informacyjny Dokument Inwestora (KIID) zawiera kluczowe informacje o funduszu, w tym o jego kosztach. Dokładne przeanalizowanie tych dokumentów pozwoli Ci uniknąć nieprzyjemnych niespodzianek.

Ile będziesz czekać na pieniądze? Realne terminy wypłaty środków

Proces wypłaty środków z funduszu inwestycyjnego nie jest natychmiastowy. Istnieje określony czas, który musi upłynąć od momentu złożenia zlecenia do momentu, gdy pieniądze znajdą się na Twoim koncie bankowym. Zrozumienie tych ram czasowych pozwoli Ci lepiej zaplanować swoje finanse.

Od zlecenia do wyceny: co wpływa na czas realizacji odkupienia?

Czas potrzebny na realizację zlecenia odkupienia zależy od kilku czynników. Po pierwsze, od godziny złożenia zlecenia. Większość funduszy ma tzw. "godzinę graniczną" (cut-off time). Zlecenia złożone przed tą godziną są zazwyczaj realizowane według wyceny z tego samego dnia. Zlecenia złożone po tej godzinie będą realizowane według wyceny z kolejnego dnia roboczego. Po drugie, ważny jest cykl wyceny funduszu. Niektóre fundusze są wyceniane codziennie, inne raz w tygodniu, a jeszcze inne rzadziej. Po trzecie, wpływ mają sesje księgowania międzybankowego, które decydują o tym, kiedy środki faktycznie wpłyną na Twoje konto.

Kiedy środki pojawią się na Twoim koncie bankowym? Przykładowy harmonogram

Zazwyczaj cały proces od złożenia zlecenia do zaksięgowania środków na Twoim koncie bankowym trwa od kilku do nawet 7 dni roboczych. W praktyce jednak, w przypadku funduszy wycenianych codziennie i złożenia zlecenia przed godziną graniczną, środki często pojawiają się na koncie w ciągu 2-4 dni roboczych. Należy pamiętać, że dni robocze to dni od poniedziałku do piątku, z wyłączeniem świąt.

Najczęstsze błędy przy wypłacie środków i jak ich uniknąć

Wypłata środków z funduszu inwestycyjnego, choć zazwyczaj prosta, może wiązać się z pewnymi pułapkami. Świadomość najczęstszych błędów pozwoli Ci ich uniknąć i zapewnić sobie jak najkorzystniejszy przebieg transakcji.

Podejmowanie decyzji pod wpływem emocji: pułapka paniki rynkowej

Jednym z najpoważniejszych błędów jest podejmowanie decyzji o wycofaniu środków pod wpływem emocji, zwłaszcza w okresach silnych spadków na rynkach. Panika może skłonić do sprzedaży jednostek po bardzo niekorzystnych cenach, co skutkuje realizacją strat, które mogłyby zostać odrobione w przyszłości. Zawsze staraj się zachować spokój i analizować sytuację racjonalnie, opierając się na faktach, a nie na chwilowych nastrojach rynkowych.

Brak znajomości regulaminu i opłat: jak uniknąć kosztownych niespodzianek?

Zanim złożysz zlecenie odkupienia, upewnij się, że dokładnie zapoznałeś się z regulaminem funduszu i tabelą opłat. Brak tej wiedzy może prowadzić do nieoczekiwanych kosztów, takich jak wspomniana opłata za wcześniejsze odkupienie. Zrozumienie wszystkich zasad i potencjalnych kosztów jest kluczowe dla zachowania pełnej wartości Twojej inwestycji.

Przeczytaj również: Lokata na nowe środki: Jak sprytnie zwiększyć zysk?

Ignorowanie obowiązku podatkowego: konsekwencje niezłożenia PIT-38 na czas

Od 2024 roku samodzielne rozliczanie podatku Belki jest Twoim obowiązkiem. Zignorowanie tego obowiązku i niezłożenie zeznania PIT-38 w terminie (do końca kwietnia) może wiązać się z poważnymi konsekwencjami. Urząd skarbowy może nałożyć na Ciebie kary finansowe, naliczyć odsetki za zwłokę, a nawet wszcząć postępowanie egzekucyjne. Pamiętaj o terminach i upewnij się, że wszystkie dochody kapitałowe są prawidłowo zadeklarowane.