Fundusz powierniczy to instytucja prawna o specyficznym statusie w Polsce

- Fundusz powierniczy (trust) to anglosaska instytucja, w której powiernik zarządza majątkiem założyciela na rzecz beneficjentów.

- W polskim prawie nie istnieje bezpośredni odpowiednik anglosaskiego trustu.

- Historyczne "fundusze powiernicze" w Polsce były wczesnymi formami funduszy inwestycyjnych, nie miały nic wspólnego z trustami.

- Najbliższą funkcjonalnie alternatywą dla trustu w Polsce jest fundacja rodzinna, wprowadzona w 2023 roku.

- Fundusz powierniczy należy odróżnić od funduszu inwestycyjnego, który służy do pomnażania kapitału.

Fundusz powierniczy: Co to pojęcie oznacza w Polsce i dlaczego jest inne, niż myślisz?

Pojęcie "fundusz powierniczy" często przywodzi na myśl obrazy z amerykańskich filmów i seriali, gdzie stanowi ono kluczowe narzędzie do zarządzania wielkimi fortunami i planowania spadkowego. Jednakże, w polskim kontekście prawnym i kulturowym, jego rozumienie jest zupełnie inne i nierzadko prowadzi do nieporozumień, ponieważ jest mylone z innymi, odmiennymi instytucjami. Warto zatem przyjrzeć się bliżej, co tak naprawdę kryje się pod tym terminem w Polsce.

Mit z amerykańskich filmów a polska rzeczywistość prawna

Popularne wyobrażenie o funduszu powierniczym, kształtowane przez kulturę masową, często przedstawia go jako niemal magiczne narzędzie do ukrywania majątku lub zapewniania jego ochrony przed wierzycielami czy podatkami. Ta wizja, choć barwna, ma niewiele wspólnego z realiami polskiego systemu prawnego. Nasze prawo, zakorzenione w tradycji prawa kontynentalnego, opiera się na innych fundamentalnych zasadach dotyczących własności i zarządzania aktywami, co sprawia, że bezpośrednie przeniesienie anglosaskiej koncepcji trustu jest niemożliwe.

Krótka definicja: Czym jest prawdziwy fundusz powierniczy (trust)?

Fundusz powierniczy, znany szerzej jako *trust*, to instytucja prawna wywodząca się z anglosaskiego systemu *common law*. Polega ona na tym, że założyciel (fundator, ang. *settlor*) przekazuje swój majątek powiernikowi (ang. *trustee*), który zarządza nim na rzecz wskazanych osób, czyli beneficjentów. Kluczową cechą jest rozdzielenie formalnej własności (którą posiada powiernik) od korzyści ekonomicznych (które czerpią beneficjenci). Jest to mechanizm pozwalający na elastyczne zarządzanie aktywami i planowanie ich przekazania kolejnym pokoleniom, z zachowaniem pewnego stopnia kontroli przez fundatora.

Trzy kluczowe role: Kim jest fundator, powiernik i beneficjent?

Struktura trustu opiera się na trzech fundamentalnych rolach. Pierwszą z nich jest fundator (settlor), czyli osoba, która tworzy trust i przekazuje do niego swój majątek. Fundator określa zasady zarządzania majątkiem i wskazuje beneficjentów. Drugą kluczową postacią jest powiernik (trustee), który formalnie staje się właścicielem przekazanego majątku. Jego rolą jest zarządzanie tym majątkiem zgodnie z wolą fundatora i w najlepszym interesie beneficjentów. Powiernik ponosi odpowiedzialność za swoje działania i musi działać z należytą starannością. Trzecią stroną są beneficjenci, czyli osoby lub grupy osób, które czerpią korzyści z majątku zgromadzonego w trustcie. Mogą to być członkowie rodziny, organizacje charytatywne lub inne podmioty wskazane przez fundatora.

Czy w Polsce można założyć fundusz powierniczy (trust)? Kluczowe fakty prawne

Odpowiedź na pytanie, czy w Polsce można założyć fundusz powierniczy w rozumieniu anglosaskiego trustu, jest jednoznaczna: w polskim systemie prawnym taka instytucja nie istnieje. Choć pojęcie to może pojawiać się w dyskursie prawnym czy finansowym, jego implementacja w polskim prawie jest niemożliwa ze względu na fundamentalne różnice w systemach prawnych.Brak bezpośredniego odpowiednika: Dlaczego polskie prawo nie zna instytucji trustu?

Polskie prawo cywilne, oparte na tradycji prawa kontynentalnego, nie przewiduje mechanizmu prawnego, który pozwalałby na rozdzielenie własności formalnej od własności ekonomicznej w taki sposób, jak czyni to trust. Nasz system opiera się na ścisłym powiązaniu własności z prawem do korzystania z rzeczy i rozporządzania nią. Dlatego też, aby móc założyć trust, obywatele Polski muszą szukać rozwiązań poza granicami kraju, w jurysdykcjach, które dopuszczają tę instytucję, takich jak Malta, Cypr czy Szwajcaria.

Historyczne "fundusze powiernicze" z lat 90. Czym były naprawdę?

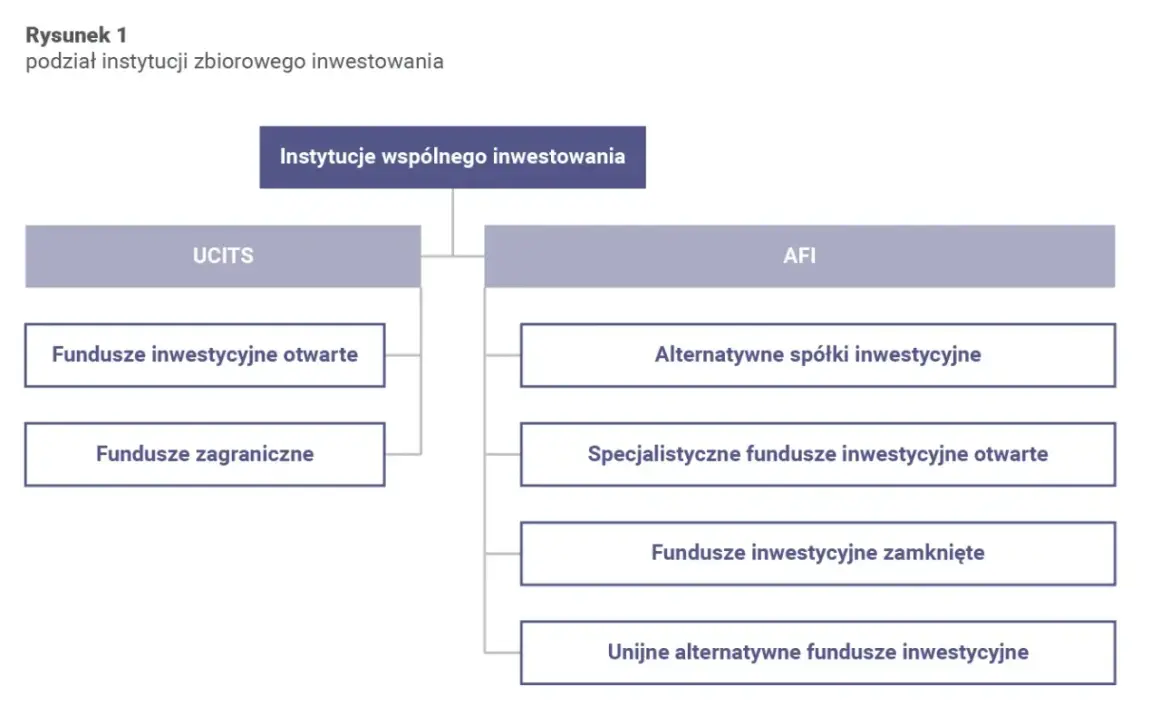

W Polsce, w latach 90. XX wieku, funkcjonowało pojęcie "funduszu powierniczego" na mocy ustawy z 1991 roku. Należy jednak podkreślić, że były to instytucje o zupełnie innym charakterze niż anglosaski trust. Były to wczesne formy instytucji zbiorowego inwestowania, które umożliwiały gromadzenie środków od wielu inwestorów i lokowanie ich w papiery wartościowe. Nie posiadały one osobowości prawnej i zostały zastąpione przez nowocześniejsze fundusze inwestycyjne, uregulowane ustawą z 1997 roku. Historyczne "fundusze powiernicze" nie służyły do zarządzania majątkiem prywatnym ani planowania sukcesji, a ich nazwa może być źródłem obecnych nieporozumień.

Trust a fundusz inwestycyjny: Dwa światy, których nie można mylić

Kluczowe jest rozróżnienie między trusttem a funduszem inwestycyjnym. Fundusz inwestycyjny, często potocznie nazywany "funduszem powierniczym" w kontekście inwestycji, służy przede wszystkim do pomnażania kapitału. Jest to forma zbiorowego inwestowania, w której środki wielu inwestorów są lokowane w różnorodne aktywa finansowe, takie jak akcje, obligacje czy nieruchomości, w celu osiągnięcia zysku. Trust natomiast, podobnie jak jego polski odpowiednik fundacja rodzinna jest narzędziem do zarządzania majątkiem prywatnym, jego ochrony, a przede wszystkim planowania sukcesji, czyli przekazania majątku kolejnym pokoleniom w sposób uporządkowany i zgodny z wolą założyciela.Fundacja rodzinna: Czy to polska odpowiedź na anglosaski trust?

Wprowadzenie fundacji rodzinnej do polskiego systemu prawnego w 2023 roku stanowi istotny krok w kierunku zapewnienia przedsiębiorcom i zamożnym rodzinom narzędzi do efektywnego planowania sukcesji i ochrony majątku. Choć nie jest to dokładne odwzorowanie anglosaskiego trustu, fundacja rodzinna realizuje wiele z jego kluczowych celów, oferując polskim obywatelom funkcjonalną alternatywę.

Jakie cele realizuje fundacja rodzinna i czym przypomina trust?

Fundacja rodzinna, podobnie jak trust, ma na celu przede wszystkim gromadzenie i długoterminowe zarządzanie majątkiem rodzinnym. Umożliwia ona przekazanie aktywów kolejnym pokoleniom w sposób uporządkowany, chroniąc je przed rozdrobnieniem, które często towarzyszy tradycyjnemu dziedziczeniu. Fundacja rodzinna ułatwia sukcesję międzypokoleniową, zapewniając stabilność finansową dla beneficjentów i ciągłość funkcjonowania przedsiębiorstw rodzinnych. Te funkcje sprawiają, że jest ona najbliższym polskim odpowiednikiem trustu pod względem celów.

Kluczowa różnica: Osoba prawna vs. stosunek powiernictwa

Pomimo podobieństw funkcjonalnych, istnieje fundamentalna różnica prawna między fundacją rodzinną a trustem. Fundacja rodzinna jest odrębną osobą prawną, co oznacza, że posiada własną podmiotowość prawną, zdolność do nabywania praw i zaciągania zobowiązań. Trust natomiast nie jest osobą prawną; jest to stosunek prawny oparty na zaufaniu, w którym powiernik zarządza majątkiem na rzecz beneficjentów. Ta różnica ma istotne implikacje w zakresie odpowiedzialności, opodatkowania i sposobu funkcjonowania obu instytucji.

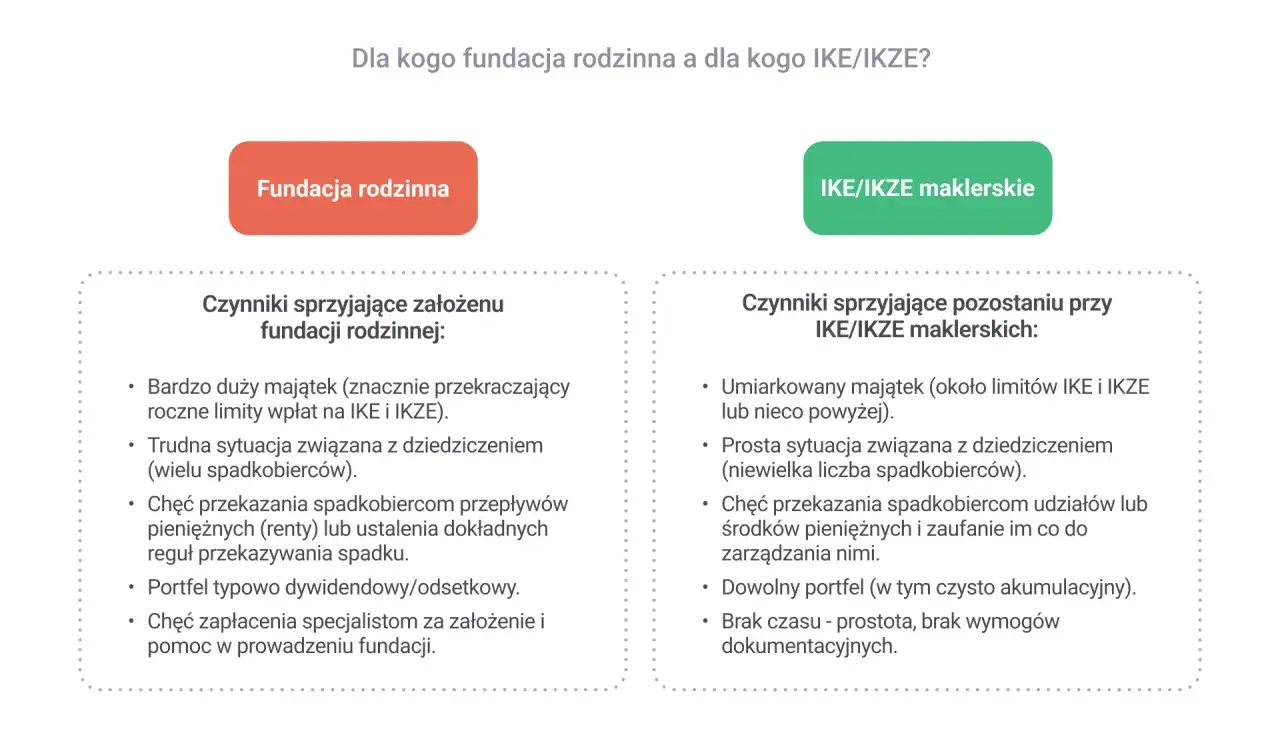

Kiedy fundacja rodzinna jest lepszym rozwiązaniem niż inne formy sukcesji?

Fundacja rodzinna stanowi optymalne rozwiązanie w sytuacjach, gdy celem jest długoterminowe zabezpieczenie i zarządzanie znacznym majątkiem rodzinnym, w tym przedsiębiorstwem. Jest szczególnie korzystna dla rodzin z wieloma spadkobiercami, gdzie tradycyjny podział majątku mógłby prowadzić do jego fragmentacji i utraty wartości. Fundacja rodzinna pozwala na scentralizowane zarządzanie aktywami, zapewniając stabilność i ciągłość działania firmy, a także wsparcie dla beneficjentów przez długie lata. W porównaniu do prostych testamentów czy darowizn, oferuje ona znacznie szerszy zakres kontroli i ochrony.

Jak w praktyce zabezpieczyć majątek i przyszłość bliskich w Polsce?

Choć polskie prawo nie zna trustów, istnieje szereg skutecznych instrumentów prawnych i finansowych, które pozwalają na osiągnięcie podobnych celów, takich jak ochrona majątku, zapewnienie ciągłości biznesu czy zabezpieczenie finansowe przyszłości bliskich. Kluczem jest świadome wykorzystanie dostępnych narzędzi i dopasowanie ich do indywidualnych potrzeb.

Planowanie sukcesji w firmie: Jak uniknąć rozdrobnienia majątku?

Fundacja rodzinna jest doskonałym narzędziem do planowania sukcesji w przedsiębiorstwach. Pozwala ona na przekazanie kontroli nad firmą w ręce wyznaczonego zarządu, który będzie nią zarządzał zgodnie z wolą fundatora, zapewniając jej dalszy rozwój i stabilność. Zapobiega to sytuacji, w której firma trafia w ręce wielu spadkobierców, którzy mogą mieć różne wizje jej prowadzenia, co często prowadzi do konfliktów i rozdrobnienia majątku. Inne instrumenty, takie jak zapis windykacyjny, mogą ułatwić przekazanie konkretnych aktywów, ale nie zapewniają tak kompleksowego rozwiązania jak fundacja rodzinna.

Zabezpieczenie finansowe dla dziecka: Jakie masz realne opcje?

Zabezpieczenie finansowe dziecka to priorytet dla wielu rodziców. Fundacja rodzinna może stanowić długoterminowe rozwiązanie, zapewniając środki na edukację, rozwój czy bieżące potrzeby dziecka przez wiele lat. Jest to jednak rozwiązanie przeznaczone dla większych majątków. Dla mniejszych kwot czy krótszego horyzontu czasowego, warto rozważyć inne opcje. Mogą to być tradycyjne fundusze inwestycyjne, które pozwalają na pomnażanie kapitału, lub polisy ubezpieczeniowe na życie z opcją inwestycyjną, które łączą ochronę ubezpieczeniową z potencjalnym wzrostem wartości środków.

Inne instrumenty prawne, które pełnią podobne funkcje (zapis windykacyjny, umowa zlecenia)

Oprócz fundacji rodzinnej, polskie prawo oferuje inne narzędzia, które mogą wspierać planowanie sukcesji i zarządzanie majątkiem. Zapis windykacyjny pozwala na bezpośrednie przekazanie konkretnego przedmiotu lub prawa majątkowego wskazanej osobie w testamencie, omijając tradycyjny dział spadku. Darowizna z poleceniem umożliwia przekazanie darowizny z nałożonym na obdarowanego obowiązkiem wykonania określonego świadczenia na rzecz osoby trzeciej. Umowa o zarząd powierniczy, choć nie jest tożsama z trustem, może być wykorzystana do powierzenia zarządzania majątkiem innej osobie. Każde z tych rozwiązań ma swoje specyficzne zastosowanie i ograniczenia, dlatego wybór najlepszej opcji wymaga analizy indywidualnej sytuacji.

Najczęstsze pytania i wątpliwości dotyczące zarządzania majątkiem

Planowanie sukcesji i zarządzanie majątkiem to złożone procesy, które rodzą wiele pytań. Oto odpowiedzi na najczęściej pojawiające się wątpliwości, które mogą pomóc w podjęciu świadomych decyzji.

Jakie są koszty i formalności związane z założeniem fundacji rodzinnej?

Założenie fundacji rodzinnej wiąże się z pewnymi kosztami i formalnościami. Należy liczyć się z opłatami sądowymi za wpis do rejestru, kosztami notarialnymi sporządzenia aktu założycielskiego i statutu, a także potencjalnymi kosztami doradztwa prawnego i podatkowego. Proces ten wymaga przygotowania odpowiednich dokumentów, w tym statutu fundacji, który określa jej cele, zasady zarządzania majątkiem i zasady działania zarządu. Mimo początkowych nakładów, korzyści płynące z długoterminowego zarządzania majątkiem i planowania sukcesji często przewyższają poniesione koszty.

Jakie są konsekwencje podatkowe dla fundatora i beneficjentów?

Fundacja rodzinna w Polsce korzysta z preferencyjnego opodatkowania. Sam fundator, w momencie przekazania majątku do fundacji, nie ponosi opodatkowania podatkiem dochodowym. Podatek dochodowy od osób prawnych (CIT) płacony jest dopiero przez fundację w momencie dystrybucji majątku do beneficjentów. Co istotne, beneficjenci zwolnieni są z podatku dochodowego od osób fizycznych (PIT) od otrzymanych świadczeń, pod warunkiem spełnienia określonych wymogów. Jest to znacząca korzyść podatkowa w porównaniu do tradycyjnego dziedziczenia.

Czy można założyć trust za granicą, będąc obywatelem Polski?

Tak, obywatele Polski mają możliwość założenia trustu za granicą, w jurysdykcjach, które dopuszczają tę instytucję. Popularne kierunki to między innymi Malta, Cypr czy Szwajcaria. Wybór zagranicznego trustu może być atrakcyjny ze względu na większą elastyczność prawną, możliwość dostosowania jego struktury do specyficznych potrzeb oraz potencjalne korzyści podatkowe w danej jurysdykcji. Należy jednak pamiętać o konieczności zrozumienia przepisów prawa obcego oraz potencjalnych implikacjach podatkowych w Polsce.

Zarządzanie majątkiem w Polsce: Co warto wiedzieć, zanim podejmiesz decyzję?

Świadome planowanie sukcesji i zarządzanie majątkiem to klucz do zapewnienia stabilności finansowej rodziny i ciągłości biznesu. Zrozumienie dostępnych opcji i unikanie typowych błędów to pierwszy krok do sukcesu.

Najczęstsze błędy przy planowaniu sukcesji i jak ich unikać

Wśród najczęściej popełnianych błędów przy planowaniu sukcesji znajdują się: brak jasnego planu, odkładanie decyzji na później, brak komunikacji z członkami rodziny, niewłaściwy wybór instrumentów prawnych czy niedostateczne uwzględnienie aspektów podatkowych. Aby ich uniknąć, kluczowe jest rozpoczęcie planowania z wyprzedzeniem, otwarte rozmowy z rodziną, dokładna analiza dostępnych narzędzi prawnych i podatkowych oraz skorzystanie z profesjonalnego doradztwa.

Przeczytaj również: Zaświadczenie od komornika do Funduszu Alimentacyjnego: krok po kroku

Kiedy warto skonsultować się z doradcą prawnym lub podatkowym?

Konsultacja z doświadczonym doradcą prawnym lub podatkowym jest nieodzowna w procesie planowania sukcesji i zarządzania majątkiem. Specjalista pomoże ocenić indywidualną sytuację, zrozumieć złożoność przepisów, wybrać najkorzystniejsze rozwiązania prawne i podatkowe oraz uniknąć kosztownych błędów. Szczególnie w przypadku znaczących majątków, posiadania przedsiębiorstwa lub planowania przekazania majątku za granicę, profesjonalne wsparcie jest kluczowe dla zapewnienia bezpieczeństwa i skuteczności przyjętych rozwiązań.