Fundusze inwestycyjne to zbiorowa forma inwestowania zarządzana przez ekspertów, dostępna dla każdego

- Fundusze inwestycyjne to zbiorowe lokowanie środków pieniężnych od wielu inwestorów.

- Są zarządzane przez Towarzystwa Funduszy Inwestycyjnych (TFI) pod nadzorem Komisji Nadzoru Finansowego (KNF).

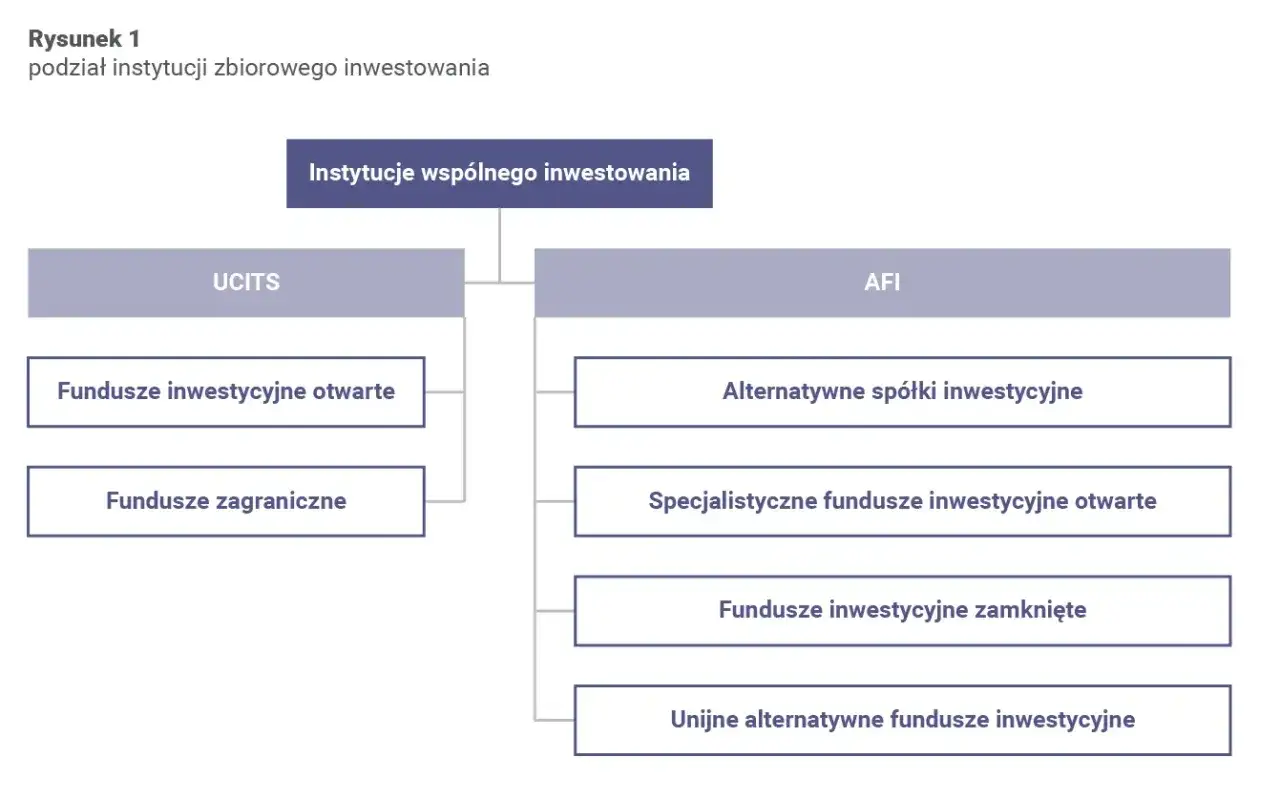

- Wyróżniamy Fundusze Inwestycyjne Otwarte (FIO), Specjalistyczne FIO (SFIO) oraz Fundusze Inwestycyjne Zamknięte (FIZ).

- Typy funduszy obejmują akcyjne, dłużne, mieszane i rynku pieniężnego, różniące się strategią i poziomem ryzyka.

- Główne korzyści to dywersyfikacja portfela, profesjonalne zarządzanie i niska bariera wejścia.

- Koszty związane z funduszami to głównie opłata za zarządzanie oraz ewentualne opłaty dystrybucyjne.

Fundusz inwestycyjny w pigułce: Na czym polega wspólne pomnażanie pieniędzy?

Fundusz inwestycyjny to forma zbiorowego inwestowania. Polega ona na tym, że pieniądze od wielu, często drobnych inwestorów, są gromadzone w jednym miejscu, a następnie lokowane na rynkach finansowych w celu pomnożenia. Za tworzenie i zarządzanie tymi funduszami odpowiedzialne są specjalistyczne firmy, zwane Towarzystwami Funduszy Inwestycyjnych (TFI). Aby móc legalnie działać, TFI muszą uzyskać odpowiednie zezwolenie od Komisji Nadzoru Finansowego (KNF), która jest instytucją nadzorującą rynek finansowy w Polsce. Kiedy wpłacasz pieniądze do funduszu, są one przeliczane na jednostki uczestnictwa lub certyfikaty inwestycyjne. Te jednostki czy certyfikaty są Twoim dowodem na posiadanie udziału w całym majątku, który fundusz zgromadził. Całe to przedsięwzięcie jest regulowane prawnie, a w Polsce kluczową ustawą jest Ustawa z dnia 27 maja 2004 r. o funduszach inwestycyjnych i zarządzaniu alternatywnymi funduszami inwestycyjnymi.Co to jest fundusz inwestycyjny? Prosta definicja dla każdego

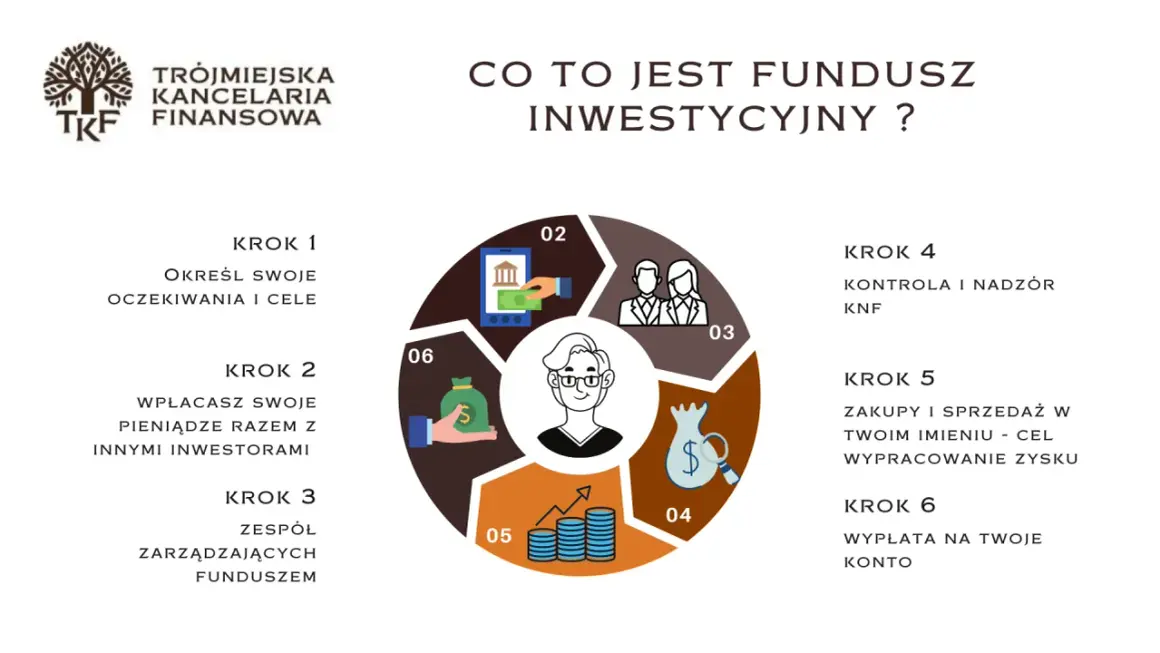

Wyobraź sobie fundusz inwestycyjny jako taką "wspólną skarbonkę". Każdy, kto chce zainwestować, wrzuca do niej swoje pieniądze. Następnie, grupa profesjonalistów, czyli zarządzający funduszem, bierze te wszystkie pieniądze i inwestuje je w różne rzeczy mogą to być akcje firm, obligacje państwowe, nieruchomości czy inne aktywa. Celem jest oczywiście to, żeby te zainwestowane pieniądze przyniosły większy zysk. To świetny sposób, żeby zacząć inwestować, nawet jeśli masz tylko niewielką kwotę, bo nie musisz mieć ogromnego kapitału, żeby mieć dostęp do rynków finansowych.

Jak to działa w praktyce? Mechanizm zbiorowego inwestowania krok po kroku

Mechanizm działania funduszu jest dość prosty. Najpierw jako inwestor kupujesz jednostki uczestnictwa. To tak, jakbyś kupował udziały w tej wspólnej puli pieniędzy. Zebrane w ten sposób środki trafiają do Towarzystwa Funduszy Inwestycyjnych (TFI), które nimi zarządza. TFI inwestuje te pieniądze zgodnie z ustaloną wcześniej strategią, która określa, w co fundusz ma inwestować. Wartość każdej jednostki uczestnictwa zmienia się każdego dnia. Zależy to od tego, jak dobrze radzą sobie inwestycje funduszu. Jeśli fundusz zarabia, wartość Twoich jednostek rośnie. Jeśli traci, wartość spada. Wszelkie zyski lub straty są rozdzielane między wszystkich posiadaczy jednostek proporcjonalnie do liczby posiadanych przez nich jednostek.

Kto nad tym czuwa? Kluczowe role TFI, KNF i banku depozytariusza

Za zarządzanie funduszem odpowiada przede wszystkim Towarzystwo Funduszy Inwestycyjnych (TFI). To oni tworzą fundusze, decydują, w co inwestować i na bieżąco analizują rynek. Ich praca ma na celu pomnożenie kapitału zainwestowanego przez uczestników. Jednak nie działają oni bez kontroli. Nad wszystkim czuwa Komisja Nadzoru Finansowego (KNF). Jest to organ państwowy, który pilnuje, aby TFI działały zgodnie z prawem i zasadami, chroniąc tym samym interesy inwestorów. Dodatkowo, w każdym funduszu musi być obecny bank depozytariusz. Jego głównym zadaniem jest bezpieczne przechowywanie wszystkich aktywów funduszu, czyli na przykład akcji czy obligacji. Bank depozytariusz sprawdza również, czy TFI działa zgodnie z przepisami i statutem funduszu, co stanowi dodatkowe zabezpieczenie dla inwestorów.

Od akcji po obligacje: Jakie rodzaje funduszy znajdziesz na polskim rynku?

Rynek funduszy inwestycyjnych jest bardzo zróżnicowany i oferuje wiele możliwości dopasowanych do różnych potrzeb i tolerancji na ryzyko. Zrozumienie podstawowych podziałów funduszy jest kluczowe, aby wybrać ten, który najlepiej odpowiada Twoim celom inwestycyjnym. Przyjrzyjmy się, jakie rodzaje funduszy najczęściej spotkasz w Polsce.

Podział według strategii: Czym różni się fundusz akcyjny od dłużnego i mieszanego?

Fundusze inwestycyjne można podzielić ze względu na strategię, czyli to, w co głównie inwestują swoje środki. Oto najpopularniejsze kategorie:- Fundusze akcyjne: Jak sama nazwa wskazuje, te fundusze inwestują przede wszystkim w akcje spółek giełdowych. Potencjalnie mogą przynieść wysokie zyski, ale wiążą się też z największym ryzykiem utraty części lub całości zainwestowanego kapitału.

- Fundusze dłużne (obligacji): Tutaj głównym celem inwestycyjnym są papiery dłużne, czyli obligacje. Mogą to być obligacje emitowane przez państwo (np. skarbowe) lub przez firmy (korporacyjne). Uważa się je za bezpieczniejsze od funduszy akcyjnych, choć ich potencjalny zysk jest zazwyczaj niższy.

- Fundusze mieszane (zrównoważone): Jak sama nazwa wskazuje, są to fundusze, które łączą w sobie elementy obu powyższych strategii. Inwestują zarówno w akcje, jak i w instrumenty dłużne. Celem jest znalezienie równowagi między potencjalnym zyskiem a akceptowalnym poziomem ryzyka.

- Fundusze rynku pieniężnego: Są to zazwyczaj najbezpieczniejsze fundusze. Lokują one swoje środki w bardzo krótkoterminowe instrumenty dłużne, które charakteryzują się wysoką płynnością, czyli łatwością szybkiego zamiany na gotówkę.

Fundusze otwarte (FIO) a zamknięte (FIZ): Która forma jest dla Ciebie i dlaczego to ważne?

Oprócz strategii inwestycyjnej, fundusze różnią się także swoją formą prawną. W Polsce wyróżniamy trzy główne typy:

- Fundusze Inwestycyjne Otwarte (FIO): To najczęściej spotykana i najbardziej dostępna forma funduszy. Są one otwarte dla każdego inwestora, a Ty możesz w dowolnym momencie kupować lub sprzedawać swoje jednostki uczestnictwa.

- Specjalistyczne Fundusze Inwestycyjne Otwarte (SFIO): Są one podobne do FIO, ale mogą mieć nieco bardziej elastyczną politykę inwestycyjną. Czasami mogą też nakładać pewne ograniczenia co do tego, kto może zostać ich uczestnikiem.

- Fundusze Inwestycyjne Zamknięte (FIZ): Te fundusze emitują certyfikaty inwestycyjne, które są sprzedawane w określonych seriach. Obrót tymi certyfikatami jest zazwyczaj bardziej ograniczony, a często odbywa się na Giełdzie Papierów Wartościowych, podobnie jak handel akcjami.

Co to jest jednostka uczestnictwa, a czym certyfikat inwestycyjny?

Kiedy inwestujesz w fundusz otwarty (FIO lub SFIO), stajesz się posiadaczem jednostki uczestnictwa. Jest to dokument, który potwierdza Twój udział w całym majątku funduszu. Wartość jednostki uczestnictwa jest wyliczana każdego dnia i odzwierciedla bieżące wyniki inwestycji funduszu. Natomiast w przypadku funduszy zamkniętych (FIZ) emitowane są certyfikaty inwestycyjne. Są to papiery wartościowe, które można kupować i sprzedawać, często na giełdzie. Choć obie formy reprezentują Twój udział w funduszu, różnią się sposobem obrotu i dostępnością.

Zyski, ryzyko i koszty: Co realnie wpływa na stan Twojego portfela?

Każda inwestycja, w tym inwestycja w fundusze, wiąże się z pewnymi konsekwencjami finansowymi. Aby świadomie podejmować decyzje, musisz zrozumieć, jakie są potencjalne zyski, jakie ryzyko ponosisz i jakie koszty będą związane z Twoją inwestycją. Te trzy elementy zysk, ryzyko i koszty są ze sobą ściśle powiązane i mają bezpośredni wpływ na ostateczny wynik Twojego portfela inwestycyjnego.

Jak ocenić potencjał i ryzyko? Zrozumienie wskaźnika SRRI

Inwestowanie zawsze wiąże się z pewnym ryzykiem. Nie ma możliwości osiągnięcia zysku bez poniesienia jakiegokolwiek ryzyka. Im wyższy potencjalny zysk, tym zazwyczaj wyższe jest również ryzyko straty. Aby pomóc inwestorom ocenić poziom ryzyka, wprowadzono standardowy wskaźnik zwany SRRI (Synthetic Risk and Reward Indicator). Jest to skala, zazwyczaj od 1 do 7, gdzie niższa liczba oznacza niższe ryzyko i potencjalnie niższy zysk, a wyższa liczba wyższe ryzyko i potencjalnie wyższy zysk. Analiza tego wskaźnika, który znajdziesz w dokumentach funduszu, pozwoli Ci lepiej dopasować inwestycję do swojej tolerancji na ryzyko.

Ukryte i jawne koszty: Na jakie opłaty musisz się przygotować, inwestując w fundusze?

Inwestując w fundusze, musisz liczyć się z pewnymi kosztami, które obniżają Twój ostateczny zysk. Oto najważniejsze z nich:

- Opłata za zarządzanie: Jest to stała opłata pobierana przez TFI za zarządzanie funduszem. W Polsce dla większości funduszy otwartych i specjalistycznych wynosi ona maksymalnie 2% wartości aktywów funduszu rocznie. Co ważne, ta opłata jest już uwzględniona w codziennej wycenie jednostki uczestnictwa, więc nie musisz jej płacić osobno.

- Opłaty dystrybucyjne (manipulacyjne): Są to prowizje, które mogą być pobierane w momencie zakupu lub sprzedaży jednostek uczestnictwa. Wiele platform internetowych i TFI oferuje jednak fundusze bez tych opłat, zwłaszcza jeśli inwestujesz online.

Podatek Belki po nowemu: Jak i kiedy zapłacisz 19% od zysku z funduszy?

Od zysków kapitałowych, które uzyskasz z inwestycji w fundusze inwestycyjne, musisz zapłacić podatek dochodowy w wysokości 19%. Jest to tzw. „podatek Belki”. Od 2024 roku nastąpiły zmiany w sposobie jego rozliczania. Teraz inwestorzy mają obowiązek samodzielnie rozliczyć ten podatek, składając deklarację PIT-38. Informacje potrzebne do rozliczenia, czyli PIT-8C, otrzymasz od swojego TFI lub pośrednika, przez którego inwestujesz. Co istotne, nowe przepisy pozwalają na kompensowanie zysków i strat z różnych inwestycji kapitałowych w ramach jednego rozliczenia, co może zmniejszyć ostateczną kwotę podatku do zapłaty.

Pierwsza inwestycja w fundusz: Jak zacząć mądrze i bezpiecznie?

Rozpoczęcie przygody z funduszami inwestycyjnymi może wydawać się skomplikowane, ale przy odpowiednim przygotowaniu jest to proces prosty i bezpieczny. Kluczem jest zrozumienie, gdzie i jak kupować jednostki uczestnictwa oraz jakie dokumenty są niezbędne do podjęcia świadomej decyzji. Poniżej znajdziesz praktyczne wskazówki, które pomogą Ci w pierwszych krokach.

Gdzie i jak kupić pierwsze jednostki uczestnictwa?

Masz kilka możliwości, jeśli chodzi o zakup jednostek uczestnictwa funduszy inwestycyjnych. Możesz zrobić to bezpośrednio w Towarzystwach Funduszy Inwestycyjnych (TFI), które tworzą i zarządzają funduszami. Inną popularną opcją jest skorzystanie z usług banków lub domów maklerskich. Coraz więcej osób decyduje się również na zakup przez specjalistyczne platformy internetowe, które często oferują szeroki wybór funduszy i atrakcyjne warunki. Ważne jest to, że progi wejścia do funduszy są zazwyczaj bardzo niskie często można zacząć inwestować już od 100 złotych, co czyni je dostępnymi dla niemal każdego.

Czym jest prospekt informacyjny i karta funduszu (KIID)? Dlaczego musisz je przeczytać?

Zanim zainwestujesz swoje pieniądze, powinieneś zapoznać się z dwoma kluczowymi dokumentami dotyczącymi każdego funduszu: prospektem informacyjnym oraz Kartą Kluczowych Informacji dla Inwestorów (KIID - Key Investor Information Document). Są to niezwykle ważne źródła informacji, które pomogą Ci zrozumieć, w co tak naprawdę inwestujesz. Znajdziesz w nich szczegółowe dane dotyczące celów inwestycyjnych funduszu, jego strategii działania, poziomu ryzyka (w tym wspomniany wcześniej wskaźnik SRRI), wszystkich kosztów, historycznych wyników, a także polityki dotyczącej wypłaty zysków. Dokładne przeczytanie i zrozumienie tych dokumentów jest absolutnie kluczowe dla podjęcia świadomej i bezpiecznej decyzji inwestycyjnej.

Jak wykorzystać fundusze do oszczędzania na emeryturę? Poznaj zalety IKE i IKZE

Fundusze inwestycyjne mogą być doskonałym narzędziem do długoterminowego oszczędzania, zwłaszcza z myślą o emeryturze. W tym celu warto rozważyć skorzystanie z Indywidualnych Kont Emerytalnych (IKE) oraz Indywidualnych Kont Zabezpieczenia Emerytalnego (IKZE). Są to specjalne rachunki, które umożliwiają gromadzenie kapitału na przyszłość, oferując przy tym atrakcyjne ulgi podatkowe. W przypadku IKE, po spełnieniu określonych warunków, zyski kapitałowe są zwolnione z podatku Belki. Z kolei wpłaty na IKZE można odliczyć od podstawy opodatkowania w danym roku podatkowym, co obniża Twój bieżący podatek dochodowy. Dzięki tym preferencjom, IKE i IKZE stanowią bardzo korzystne instrumenty dla osób myślących o stabilnej przyszłości finansowej.

Czy fundusze inwestycyjne są dla Ciebie? Bilans zalet i wad

Fundusze inwestycyjne to popularne narzędzie finansowe, które ma swoje mocne strony, ale także potencjalne słabości. Abyś mógł ocenić, czy jest to odpowiednia forma inwestowania dla Ciebie, warto przyjrzeć się bliżej zarówno zaletom, jak i wadom. Poniższe podsumowanie pomoże Ci dokonać świadomego wyboru.

Największe korzyści: Dostępność, dywersyfikacja i profesjonalne zarządzanie

Inwestowanie w fundusze oferuje szereg znaczących korzyści, które przyciągają wielu inwestorów:

- Dywersyfikacja portfela: Nawet niewielka kwota zainwestowana w fundusz pozwala na rozproszenie ryzyka. Fundusz inwestuje w wiele różnych aktywów, co oznacza, że jeśli jedna z inwestycji okaże się nieudana, inne mogą zrekompensować straty.

- Profesjonalne zarządzanie: Nie musisz być ekspertem od rynków finansowych. TFI zatrudnia specjalistów, którzy na co dzień analizują sytuacje rynkowe i podejmują decyzje inwestycyjne, wykorzystując swoją wiedzę i doświadczenie.

- Dostępność: Jak już wspominałem, progi wejścia są zazwyczaj bardzo niskie, często zaczynają się od 100 złotych. To sprawia, że inwestowanie w fundusze jest dostępne dla szerokiego grona osób, niezależnie od ich zasobności portfela.

- Płynność: W przypadku większości funduszy otwartych (FIO), możesz łatwo i szybko kupić lub sprzedać swoje jednostki uczestnictwa, co daje Ci elastyczność w zarządzaniu Twoimi środkami.

O czym warto pamiętać? Główne wady i potencjalne pułapki

Mimo wielu zalet, fundusze inwestycyjne wiążą się również z pewnymi ryzykami i wadami, o których należy pamiętać:

- Ryzyko rynkowe: Wartość aktywów funduszu, takich jak akcje czy obligacje, może się wahać. Oznacza to, że wartość Twojej inwestycji może spaść, a nawet możesz stracić część lub całość zainwestowanych pieniędzy.

- Ryzyko stóp procentowych: Szczególnie fundusze dłużne są wrażliwe na zmiany stóp procentowych. Wzrost stóp procentowych może negatywnie wpłynąć na wartość posiadanych przez fundusz obligacji.

- Ryzyko inflacji: Nawet jeśli fundusz przynosi dodatni zysk, wysoka inflacja może sprawić, że realna wartość Twoich pieniędzy spadnie.

- Koszty: Opłaty za zarządzanie i ewentualne opłaty dystrybucyjne obniżają Twój ostateczny zysk. Zawsze warto dokładnie sprawdzić wszystkie koszty przed podjęciem decyzji o inwestycji.

Przeczytaj również: Fundusze gwarancyjne: Twoja ochrona finansowa w Polsce

Profil idealnego inwestora: Dla kogo fundusze będą najlepszym wyborem?

Fundusze inwestycyjne są doskonałym rozwiązaniem dla wielu osób, ale szczególnie dobrze sprawdzą się u tych, którzy:

- Są początkującymi inwestorami i nie mają czasu ani wiedzy, aby samodzielnie analizować rynki i zarządzać portfelem.

- Cenią sobie dywersyfikację i chcą rozłożyć ryzyko swoich inwestycji.

- Preferują profesjonalne zarządzanie powierzając swoje środki ekspertom.

- Są inwestorami długoterminowymi, którzy są w stanie zaakceptować pewne wahania rynkowe w perspektywie kilku lat.

- Posiadają umiarkowany apetyt na ryzyko.