Twoje fundusze tracą? Zrozum, dlaczego to normalna część inwestycyjnej gry

Obserwowanie, jak wartość Twoich funduszy inwestycyjnych spada, może być stresujące. Chcę jednak od razu uspokoić takie zjawisko jest całkowicie normalne w świecie inwestycji. Rynki finansowe nieustannie się zmieniają, a okresy wzrostów przeplatają się z okresami spadków. Kluczem do zachowania spokoju i podejmowania właściwych decyzji jest zrozumienie, co tak naprawdę stoi za tymi wahaniami. To pierwszy, fundamentalny krok do skutecznego zarządzania Twoimi pieniędzmi i unikania pochopnych, emocjonalnych reakcji.

Czym jest jednostka uczestnictwa i dlaczego jej wartość się zmienia?

Zacznijmy od podstaw. Jednostka uczestnictwa funduszu inwestycyjnego to nic innego jak udział w całym portfelu aktywów, które dany fundusz posiada. Te aktywa mogą obejmować akcje, obligacje, nieruchomości, surowce i wiele innych. Wartość jednostki uczestnictwa jest więc bezpośrednio powiązana z bieżącą wyceną wszystkich tych składników portfela. Gdy wartość akcji, obligacji czy innych aktywów w funduszu rośnie, rośnie również wartość jednostki. Analogicznie, gdy wartość tych aktywów spada, spada również wartość Twojej jednostki uczestnictwa.

Spadki na rynkach to nie anomalia, a cykl – krótka lekcja historii

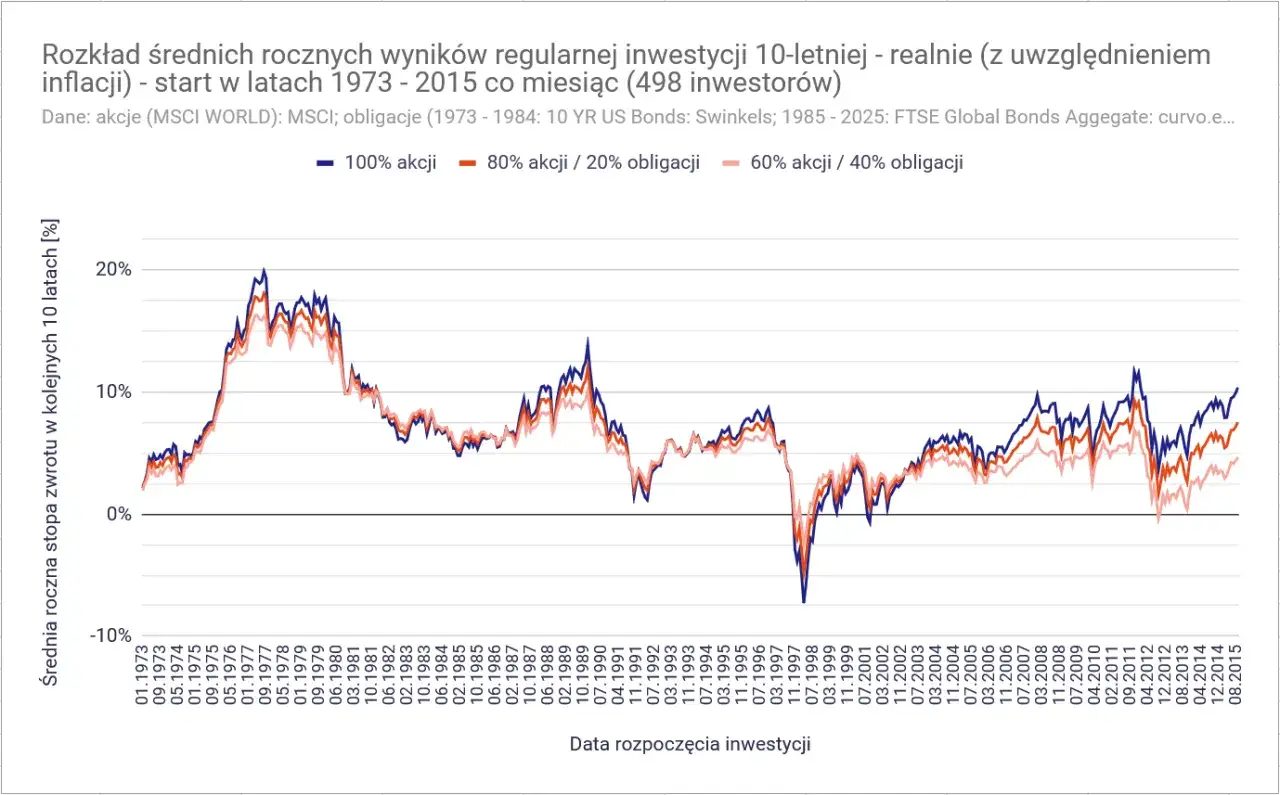

Historia rynków finansowych jest pełna dowodów na to, że cykliczność jest ich nieodłączną cechą. Okresy dynamicznych wzrostów, nazywane hossą, zawsze w końcu ustępują miejsca okresom spadków, czyli bessy. Te fazy są naturalnym rytmem, który powtarzał się wielokrotnie na przestrzeni lat, niezależnie od konkretnych wydarzeń gospodarczych czy politycznych. Zrozumienie tego cyklu pozwala nam spojrzeć na spadki nie jako na coś nienormalnego, ale jako na przewidywalny element gry inwestycyjnej. To właśnie w kontekście tej cykliczności należy rozpatrywać intencję użytkowników poszukujących informacji o tym, "dlaczego fundusze inwestycyjne spadają".

Główni podejrzani: Co tak naprawdę stoi za spadkami wartości funduszy?

Teraz, gdy już wiemy, że spadki są naturalne, przyjrzyjmy się bliżej konkretnym czynnikom, które najczęściej je powodują. Zrozumienie tych mechanizmów pozwoli Ci lepiej ocenić sytuację i podejmować bardziej świadome decyzje dotyczące Twoich inwestycji.

Kondycja giełdy: Dlaczego notowania akcji bezpośrednio wpływają na Twój portfel?

Najbardziej oczywistym powodem spadków wartości funduszy, zwłaszcza tych akcyjnych, jest ogólna sytuacja na giełdach papierów wartościowych. Kiedy na rynku panuje bessa, czyli okres spadków, ceny akcji zazwyczaj obniżają się. Ponieważ fundusze akcyjne inwestują właśnie w akcje, spadek ich cen bezpośrednio przekłada się na obniżenie wartości jednostek uczestnictwa tych funduszy. Im większy udział akcji w portfelu funduszu, tym silniej będzie on odczuwał negatywne nastroje giełdowe.

Stopy procentowe i inflacja: Jak decyzje banków centralnych uderzają w fundusze obligacji?

Polityka monetarna banków centralnych, takich jak Narodowy Bank Polski, ma ogromny wpływ na wartość funduszy inwestycyjnych, szczególnie tych inwestujących w obligacje. Kiedy banki centralne podnoszą stopy procentowe, zazwyczaj w celu walki z inflacją, dzieje się coś ważnego dla posiadaczy obligacji. Wyższe stopy procentowe sprawiają, że nowo emitowane obligacje oferują wyższe oprocentowanie, co czyni starsze obligacje, o niższym oprocentowaniu, mniej atrakcyjnymi. W efekcie ceny tych starszych obligacji spadają, co z kolei obniża wartość funduszy obligacji. Z drugiej strony, cykl obniżek stóp procentowych może prowadzić do wzrostu cen obligacji.

Nie każdy fundusz spada tak samo: Kluczowa rola strategii i rodzaju aktywów

Ważne jest, aby pamiętać, że nie wszystkie fundusze reagują na sytuację rynkową w ten sam sposób. Różnice te wynikają przede wszystkim z ich strategii inwestycyjnej i rodzaju aktywów, w które inwestują. Fundusze akcyjne, jak już wspomnieliśmy, są najbardziej narażone na gwałtowne spadki podczas dekoniunktury giełdowej. Fundusze obligacji są z kolei bardziej wrażliwe na zmiany stóp procentowych. Natomiast fundusze mieszane, które łączą w sobie zarówno akcje, jak i obligacje, mogą wykazywać zmienność pośrednią. Zrozumienie, w co dokładnie inwestuje Twój fundusz i jaka jest jego strategia, jest kluczowe dla oceny potencjalnego ryzyka.

Świat wstrzymuje oddech: Wpływ geopolityki i globalnych kryzysów na Twoje inwestycje

Nie możemy zapominać o szerszym kontekście. Globalne wydarzenia, takie jak kryzysy gospodarcze, konflikty zbrojne, niepewność polityczna czy nawet publikacja niekorzystnych danych ekonomicznych (np. o wzroście PKB czy bezrobociu), mają znaczący wpływ na nastroje inwestorów na całym świecie. W takich niepewnych czasach często dochodzi do szeroko zakrojonej wyprzedaży aktywów, co prowadzi do spadków wartości funduszy. Dodatkowo, warto wspomnieć o zjawisku paniki inwestorów kiedy wielu uczestników rynku w tym samym czasie zaczyna sprzedawać swoje jednostki funduszy z obawy przed dalszymi stratami, może to zmusić zarządzających do sprzedaży aktywów po niekorzystnych cenach, co tylko pogłębia spadki.

Wartość portfela topnieje – co robić? Praktyczny poradnik dla inwestora

Widok malejącej wartości portfela może być kuszący do podjęcia natychmiastowych, ale często nieprzemyślanych działań. Chcę Ci jednak pokazać, że istnieją sprawdzone sposoby na radzenie sobie w takich sytuacjach, które pozwolą Ci zachować spokój i chronić swoje długoterminowe cele inwestycyjne.

Panika to najgorszy doradca: Jak emocje niszczą długoterminowe zyski?

Największym wrogiem inwestora w okresie spadków są emocje. Panika, strach, poczucie straty to wszystko może skłaniać do natychmiastowej sprzedaży jednostek funduszy, zanim rynek zdąży się odbić. Niestety, takie pochopne decyzje często prowadzą do zrealizowania strat i utraty potencjalnych zysków w przyszłości. Warto pamiętać, że zachowania inwestorów, takie jak masowa paniczna sprzedaż, mogą same w sobie pogłębiać spadki, zmuszając zarządzających funduszami do sprzedaży aktywów po niekorzystnych cenach, aby zaspokoić żądania odkupień.

„Kupuj tanio, sprzedawaj drogo”: Czy spadki to zamaskowana okazja inwestycyjna?

Dla wielu doświadczonych inwestorów spadki na rynku to nie tylko powód do zmartwień, ale przede wszystkim potencjalna okazja. Kluczowa zasada inwestowania brzmi: kupuj tanio, sprzedawaj drogo. Okresy spadków oznaczają, że wiele wartościowych aktywów jest dostępnych po obniżonych cenach. Jeśli masz długoterminowy horyzont inwestycyjny i wierzysz w potencjał rynku, obecne spadki mogą być doskonałym momentem na dokupienie jednostek funduszy po atrakcyjnych cenach. Kiedy rynek w końcu się odbije, te inwestycje mogą przynieść znacznie większe zyski.

Dywersyfikacja i uśrednianie ceny: Twoja polisa ubezpieczeniowa na trudne czasy

Istnieją dwie niezwykle skuteczne strategie, które pomagają zminimalizować ryzyko i złagodzić skutki spadków: dywersyfikacja oraz uśrednianie ceny zakupu. Dywersyfikacja polega na rozłożeniu inwestycji na różne rodzaje aktywów, branże i regiony geograficzne. Dzięki temu, jeśli jeden obszar rynku doświadcza spadków, inne mogą sobie radzić lepiej, równoważąc ogólny wynik portfela. Uśrednianie ceny zakupu (dollar-cost averaging) to z kolei regularne inwestowanie stałej kwoty pieniędzy, niezależnie od tego, czy ceny jednostek funduszu są wysokie, czy niskie. Pozwala to kupować więcej jednostek, gdy ceny są niskie, i mniej, gdy są wysokie, co średnio obniża koszt zakupu.

Patrząc w przyszłość: Jak ocenić sytuację i podejmować mądre decyzje?

W obliczu spadków kluczowe jest zachowanie perspektywy i podejmowanie decyzji w oparciu o analizę, a nie impulsy. Długoterminowy horyzont inwestycyjny i świadome podejście do zarządzania ryzykiem to fundamenty sukcesu.

Kiedy naprawdę zacząć się martwić, a kiedy po prostu uzbroić się w cierpliwość?

Nie każdy spadek jest powodem do paniki. Ważne jest, aby odróżnić krótkoterminowe fluktuacje rynkowe od poważniejszych problemów. Jeśli spadki są wynikiem ogólnej sytuacji na rynku, cyklicznych zmian koniunktury czy chwilowej niepewności geopolitycznej, często wystarczy cierpliwość. Jednakże, jeśli obserwujesz fundamentalne zmiany w gospodarce, które mogą trwale wpłynąć na dany sektor, lub jeśli Twój fundusz systematycznie osiąga gorsze wyniki niż jego benchmark (wskaźnik porównawczy) przez dłuższy czas, niezależnie od ogólnej sytuacji rynkowej, może to być sygnał do głębszej analizy i ewentualnej zmiany strategii.

Jak analizować swój fundusz w kontekście rynkowym – na co zwrócić uwagę?

Aby podejmować świadome decyzje, warto regularnie analizować swój fundusz. Zwróć uwagę na jego strategię inwestycyjną czy nadal odpowiada Twoim celom i tolerancji ryzyka? Sprawdź skład portfela czy nie jest nadmiernie skoncentrowany w jednym sektorze lub aktywie? Doświadczenie zarządzających funduszem również ma znaczenie. Pamiętaj też o kosztach i opłatach wysokie opłaty mogą znacząco obniżyć Twoje zyski, zwłaszcza w okresach słabszych wyników. Według Raportu Vertex AI, regularna analiza składu portfela funduszu jest kluczowa dla oceny jego odporności na wahania rynkowe. Zrozumienie tych elementów pozwoli Ci ocenić, czy obecne spadki są jedynie chwilowym zawirowaniem, czy sygnałem do głębszej refleksji.

Przeczytaj również: TFI: Czym jest i jak działa fundusz inwestycyjny?

Długoterminowy horyzont inwestycyjny: Dlaczego czas jest Twoim największym sprzymierzeńcem?

W świecie inwestycji czas jest jednym z najpotężniejszych narzędzi. Historycznie rzecz biorąc, rynki finansowe miały tendencję wzrostową w długim okresie, pomimo okresowych spadków. Krótkoterminowe wahania, choć mogą być niepokojące, często okazują się jedynie drobnymi korektami na drodze do długoterminowego wzrostu. Dlatego tak ważne jest, aby mieć długoterminowy horyzont inwestycyjny. Pozwala on przeczekać trudniejsze okresy i skorzystać z potencjału wzrostu, który rynek oferuje w dłuższej perspektywie. W połączeniu z dywersyfikacją, długoterminowe podejście jest najlepszą strategią minimalizującą ryzyko i pozwalającą osiągnąć zamierzone cele finansowe.