Otwarty Fundusz Emerytalny (OFE) to instytucja, która od lat budzi wiele pytań i wątpliwości. Zrozumienie jego roli w polskim systemie emerytalnym jest kluczowe dla każdego, kto myśli o swojej przyszłości finansowej i świadomie planuje oszczędności na emeryturę. Ten artykuł pomoże Ci usystematyzować wiedzę na ten temat i rozwiać wszelkie wątpliwości.

Otwarty Fundusz Emerytalny to część systemu emerytalnego inwestująca składki na przyszłość

- OFE to instytucja finansowa będąca częścią II filara polskiego systemu emerytalnego, wprowadzona w 1999 roku.

- Jego głównym zadaniem jest gromadzenie i inwestowanie części składek emerytalnych na rynku kapitałowym.

- Od 2014 roku uczestnictwo w OFE stało się dobrowolne, a domyślnie cała składka trafia do ZUS.

- Mechanizm "suwaka bezpieczeństwa" chroni środki zgromadzone w OFE przed wahaniami rynkowymi na 10 lat przed emeryturą.

- Środki zgromadzone w OFE oraz na subkoncie w ZUS podlegają dziedziczeniu.

OFE, czyli II filar emerytury co naprawdę kryje się pod tym skrótem?

Otwarty Fundusz Emerytalny (OFE) to instytucja finansowa, która stanowiła integralną część II filaru polskiego systemu emerytalnego, wprowadzonego w ramach reformy w 1999 roku. Jego podstawowym celem było gromadzenie i inwestowanie na rynku kapitałowym części składek emerytalnych Polaków. Zarządzaniem tymi funduszami zajmują się wyspecjalizowane Powszechne Towarzystwa Emerytalne (PTE). Warto jednak zaznaczyć, że od 2014 roku rola OFE uległa znaczącej zmianie, a uczestnictwo w nim stało się dobrowolne.

Prosta definicja: Czym jest, a czym już nie jest Otwarty Fundusz Emerytalny?

W najprostszych słowach, Otwarty Fundusz Emerytalny to fundusz inwestycyjny, który miał za zadanie pomnażać Twoje przyszłe oszczędności emerytalne poprzez inwestowanie ich na rynku kapitałowym, głównie w akcje. Zarządzaniem tymi środkami zajmują się Powszechne Towarzystwa Emerytalne (PTE), które działają na podstawie licencji i pod nadzorem regulatorów. Jednak od 2014 roku, w wyniku reformy, OFE przestało być obligatoryjnym elementem systemu emerytalnego dla wszystkich.Obecnie, jeśli nie złożysz odpowiedniej deklaracji, cała Twoja składka emerytalna trafia do Zakładu Ubezpieczeń Społecznych (ZUS). OFE stało się opcją, z której można skorzystać, decydując się na przekazywanie tam części swoich składek. Ta zmiana fundamentalnie wpłynęła na sposób funkcjonowania II filaru.

ZUS a OFE: Fundamentalna różnica, którą musisz zrozumieć

Kluczowe dla zrozumienia systemu emerytalnego jest rozróżnienie między ZUS a OFE. Zakład Ubezpieczeń Społecznych (ZUS) reprezentuje tzw. I filar systemu, który opiera się na zasadzie umowy społecznej. Oznacza to, że składki odprowadzane przez osoby pracujące w danym miesiącu są przeznaczane na bieżące wypłaty emerytur i rent dla obecnych emerytów. Jest to system repartycyjny, w którym nie gromadzisz indywidualnego kapitału, a Twoja przyszła emerytura zależy od sytuacji demograficznej i ekonomicznej państwa w przyszłości.

Zupełnie inaczej działa II filar, którego częścią jest OFE. Tutaj mamy do czynienia z systemem kapitałowym. Oznacza to, że część Twojej składki emerytalnej jest inwestowana na rynku kapitałowym przez fundusze zarządzane przez PTE. Celem jest pomnażanie zgromadzonego kapitału, który ma stanowić Twoją przyszłą emeryturę. W praktyce, środki zgromadzone w OFE są Twoim indywidualnym aktywem, które pod pewnymi warunkami możesz dziedziczyć.

Dlaczego powstały OFE? Krótka historia Twoich pieniędzy emerytalnych

Powstanie Otwartych Funduszy Emerytalnych było elementem szerszej reformy systemu emerytalnego, która miała na celu modernizację i zapewnienie stabilności finansowej państwa w obliczu zmian demograficznych. Idea była taka, aby oprócz tradycyjnego systemu opartego na bieżących składkach, wprowadzić element kapitałowy, który pozwoliłby na pomnażanie środków i potencjalnie wyższe świadczenia emerytalne.

Reforma z 1999 roku: Idea kapitałowej części emerytury

Wprowadzenie Otwartych Funduszy Emerytalnych w 1999 roku było przełomowym momentem w polskim systemie emerytalnym. Celem reformy było stworzenie systemu bardziej zdywersyfikowanego, który nie opierałby się wyłącznie na zasadzie repartycyjnej (I filar ZUS). II filar, czyli OFE, miał stanowić kapitałową część emerytury. Idea była prosta: część składki emerytalnej miała być inwestowana na rynku kapitałowym, co miało prowadzić do jej pomnażania i tym samym zwiększać przyszłe świadczenia emerytalne. Wierzono, że inwestycje na giełdzie, prowadzone przez profesjonalne instytucje, przyniosą lepsze stopy zwrotu niż tylko inflacja i składki w ZUS.

Przełomowy rok 2014: Jak wielka reforma zmieniła zasady gry?

Rok 2014 przyniósł fundamentalne zmiany w funkcjonowaniu OFE. Wprowadzono reformę, która znacząco ograniczyła rolę tych funduszy i zmieniła zasady ich działania. Najważniejszą zmianą było wprowadzenie dobrowolności uczestnictwa w OFE. Oznacza to, że od tego momentu, jeśli nie złożysz aktywnej deklaracji o chęci przekazywania części swojej składki do OFE, całość automatycznie trafia do ZUS. Ta decyzja miała ogromny wpływ na przyszłość II filaru i sposób gromadzenia oszczędności emerytalnych.

W ramach tej reformy, część składki, która wcześniej w całości trafiała do OFE, została podzielona. Teraz 2,92% podstawy wymiaru składki emerytalnej może być przekazywane do OFE, jeśli wyrazisz taką wolę. Pozostała część tej kwoty, czyli 4,38%, jest przekazywana na Twoje subkonto w ZUS. Niezmieniony pozostał transfer 12,22% składki na główne konto w ZUS. Te zmiany miały na celu zmniejszenie ryzyka związanego z inwestowaniem na rynku kapitałowym, szczególnie w kontekście zbliżającego się wieku emerytalnego.

OFE dzisiaj: dobrowolność, okienka transferowe i nowa rola w systemie

Obecnie Otwarty Fundusz Emerytalny funkcjonuje jako opcja, a nie obowiązek. Decyzja o tym, czy chcesz, aby część Twoich składek trafiała do OFE, należy wyłącznie do Ciebie. Jeśli nie podejmiesz żadnych działań, Twoje składki w całości trafią do ZUS. Dla tych, którzy zdecydują się na uczestnictwo w OFE, kluczowym mechanizmem są tzw. "okienka transferowe". Są to okresowe możliwości, zazwyczaj co kilka lat, podczas których możesz zmienić swoją decyzję albo zdecydować się na przekazywanie składek do OFE, albo zrezygnować z tej opcji i skierować całość do ZUS.

Ta dobrowolność i możliwość zmiany decyzji w określonych terminach dają większą elastyczność, ale jednocześnie wymagają od ubezpieczonego większej świadomości i aktywnego zarządzania swoimi finansami emerytalnymi. Warto śledzić informacje o kolejnych "okienkach transferowych", aby móc podjąć najlepszą dla siebie decyzję.

Jak w praktyce działają Otwarte Fundusze Emerytalne w 2026 roku?

Mechanizm działania Otwartych Funduszy Emerytalnych, mimo zmian, nadal opiera się na inwestowaniu zgromadzonych środków. Kluczowe jest zrozumienie, jak dzielona jest składka emerytalna oraz jak działa mechanizm "suwaka bezpieczeństwa", który ma chronić Twoje oszczędności.

Podział składki: Ile Twoich pieniędzy trafia do ZUS, a ile do OFE?

Gdy decydujesz się na uczestnictwo w Otwartym Funduszu Emerytalnym, Twoja składka emerytalna jest dzielona w następujący sposób:

- 2,92% podstawy wymiaru składki trafia do wybranego przez Ciebie OFE.

- 4,38% podstawy wymiaru składki jest przekazywane na Twoje subkonto w ZUS.

- Pozostałe 12,22% podstawy wymiaru składki jest odprowadzane na Twoje główne konto w ZUS.

W co OFE inwestuje Twoje oszczędności, czyli jak pomnażany jest kapitał?

Pieniądze zgromadzone w Otwartych Funduszach Emerytalnych są inwestowane głównie na rynku kapitałowym. Oznacza to, że środki te lokowane są przede wszystkim w akcje spółek notowanych na giełdzie, ale także w obligacje i inne instrumenty finansowe. Celem tych inwestycji jest osiągnięcie jak najwyższej stopy zwrotu, która pozwoli na pomnożenie zgromadzonego kapitału. Profesjonalni zarządzający funduszami dokonują analiz rynkowych i podejmują decyzje inwestycyjne, starając się zminimalizować ryzyko i zmaksymalizować potencjalne zyski. Warto pamiętać, że inwestowanie na rynku kapitałowym zawsze wiąże się z pewnym ryzykiem, a wartość inwestycji może zarówno rosnąć, jak i spadać.

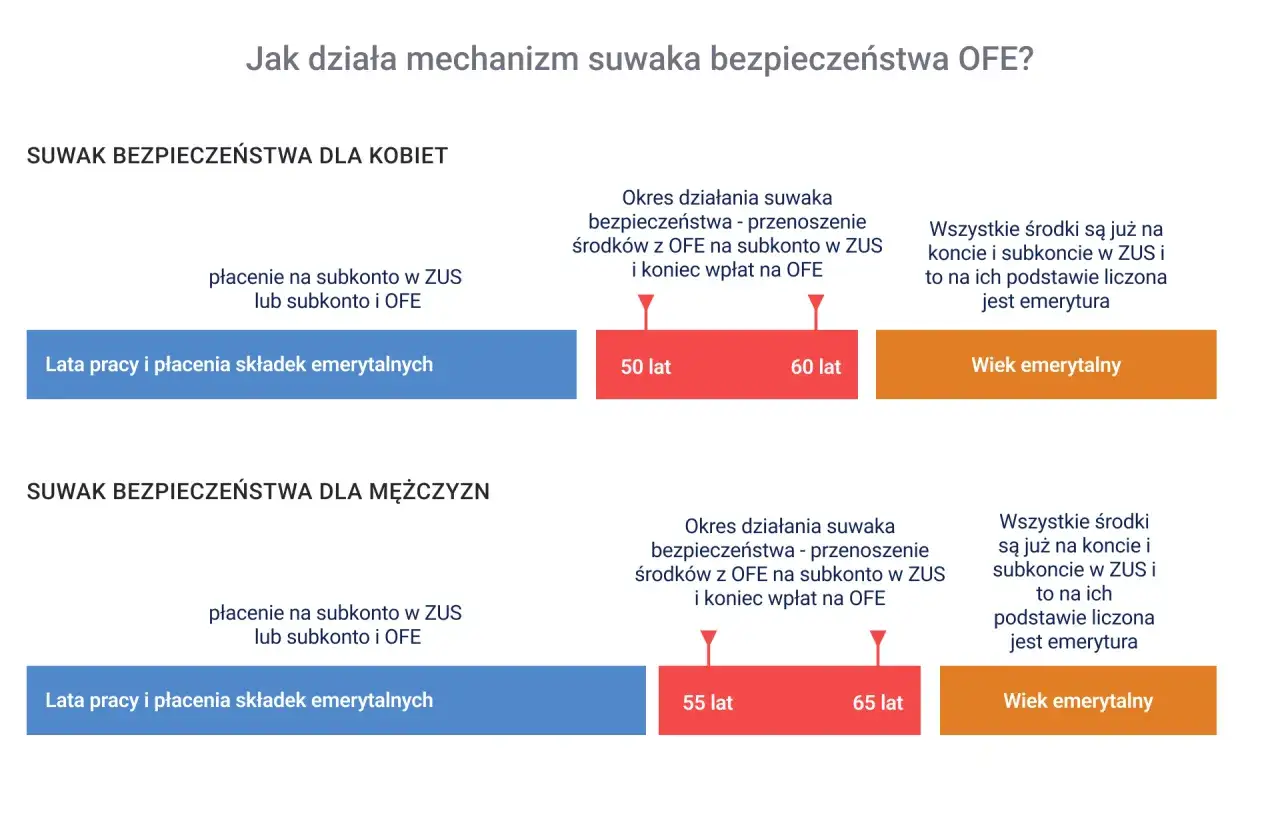

Czym jest "suwak bezpieczeństwa" i dlaczego chroni Twoje pieniądze przed emeryturą?

Mechanizm "suwaka bezpieczeństwa" to kluczowy element systemu, który ma na celu ochronę zgromadzonych przez Ciebie środków w OFE w okresie bezpośrednio poprzedzającym przejście na emeryturę. Jest on uruchamiany na 10 lat przed osiągnięciem przez ubezpieczonego wieku emerytalnego. Od tego momentu proces jest stopniowy: co miesiąc określona część środków zgromadzonych w OFE jest automatycznie transferowana na Twoje subkonto w ZUS. Celem tej operacji jest zmniejszenie ekspozycji Twojego kapitału na wahania na giełdzie. Im bliżej emerytury, tym mniej Twoich pieniędzy pozostaje w OFE, a więcej znajduje się w bardziej stabilnej formie na subkoncie w ZUS. W momencie osiągnięcia wieku emerytalnego, wszystkie środki, które pierwotnie były w OFE, znajdują się już na Twoim koncie i subkoncie w ZUS, który jest odpowiedzialny za wypłatę całości świadczenia emerytalnego.

Twoje konto w OFE najważniejsze pytania i odpowiedzi

Posiadanie konta w Otwartym Funduszu Emerytalnym wiąże się z kilkoma praktycznymi kwestiami, które warto znać. Dotyczą one zarówno sprawdzenia stanu swoich oszczędności, jak i możliwości dziedziczenia zgromadzonych środków.

Jak sprawdzić, czy należysz do OFE i jaki jest stan Twoich oszczędności?

Jeśli chcesz dowiedzieć się, czy Twoje składki trafiają do Otwartych Funduszy Emerytalnych i jaki jest aktualny stan Twoich oszczędności, masz kilka możliwości. Najprostszym sposobem jest zalogowanie się do swojego profilu na Platformie Usług Elektronicznych (PUE) ZUS. Znajdziesz tam informacje o swoim koncie i subkoncie w ZUS, a także o tym, czy i do którego OFE są przekazywane Twoje składki. Dodatkowo, każda Powszechna Towarzystwo Emerytalne (PTE), które zarządza funduszem, wysyła do swoich członków okresowe raporty lub udostępnia informacje o stanie konta poprzez swoje strony internetowe lub aplikacje mobilne. Możesz również skontaktować się bezpośrednio z wybranym przez siebie PTE, aby uzyskać szczegółowe informacje.

Dziedziczenie środków z OFE i subkonta ZUS kto i na jakich zasadach otrzyma pieniądze?

Środki zgromadzone zarówno na rachunku w Otwartym Funduszu Emerytalnym, jak i na subkoncie w ZUS, podlegają dziedziczeniu. Jest to ważna informacja, która daje pewność, że Twoje oszczędności nie przepadną w przypadku Twojej śmierci. Członek OFE ma możliwość wskazania osób uposażonych, czyli osób, które mają otrzymać zgromadzone fundusze. Wskazanie takie można złożyć w dowolnym momencie w swoim OFE. W przypadku braku takiej dyspozycji, środki wchodzą w skład masy spadkowej i są dziedziczone zgodnie z zasadami prawa spadkowego, czyli w pierwszej kolejności przez najbliższą rodzinę.

Szczególne zasady dotyczą sytuacji, gdy zmarły pozostawał w związku małżeńskim, w którym obowiązywała wspólność majątkowa. W takim przypadku, połowa środków zgromadzonych w OFE lub na subkoncie ZUS w trakcie trwania małżeństwa jest automatycznie przekazywana na rachunek lub subkonto współmałżonka. Jest to mechanizm mający na celu wyrównanie majątkowe między małżonkami. Według danych Zakładu Ubezpieczeń Społecznych, zasady dziedziczenia są jasno określone, aby zapewnić sprawiedliwy podział zgromadzonych środków.

Czy można zmienić swój Otwarty Fundusz Emerytalny? Kiedy warto to rozważyć?

Tak, istnieje możliwość zmiany swojego Otwartgo Funduszu Emerytalnego, ale nie jest to proces ciągły. Można to zrobić podczas wspomnianych wcześniej "okienek transferowych", które organizowane są cyklicznie. Decyzja o zmianie OFE powinna być przemyślana. Warto wziąć pod uwagę kilka czynników. Przede wszystkim, należy przeanalizować wyniki inwestycyjne poszczególnych funduszy w dłuższym okresie który z nich osiągał najlepsze stopy zwrotu. Ważne są również opłaty pobierane przez towarzystwa emerytalne, ponieważ mogą one wpływać na ostateczną kwotę zgromadzonych środków. Równie istotne może być sprawdzenie reputacji i stabilności danego PTE. Zmiana OFE podczas "okienka transferowego" pozwala na przeniesienie zgromadzonego kapitału do funduszu, który lepiej odpowiada Twoim oczekiwaniom co do zarządzania Twoimi oszczędnościami.

Co dalej z OFE? Perspektywy i świadome budowanie przyszłej emerytury

Historia Otwartych Funduszy Emerytalnych pokazuje, że system emerytalny w Polsce jest dynamiczny i podlega zmianom. Zrozumienie tych ewolucji jest kluczowe dla świadomego planowania przyszłości finansowej.

Rola OFE w kontekście PPK, IKE i IKZE jak te elementy się uzupełniają?

Otwarty Fundusz Emerytalny jest tylko jednym z elementów szerszego krajobrazu oszczędzania na emeryturę w Polsce. Aby zapewnić sobie stabilną przyszłość finansową, warto rozważyć również inne formy, takie jak Pracownicze Plany Kapitałowe (PPK), Indywidualne Konta Emerytalne (IKE) oraz Indywidualne Konta Zabezpieczenia Emerytalnego (IKZE). PPK, podobnie jak OFE, opiera się na inwestowaniu składek, ale są one inicjatywą pracodawcy i pracownika. IKE i IKZE to z kolei dobrowolne formy oszczędzania, które oferują korzyści podatkowe. OFE, jako część II filaru, może uzupełniać te inne instrumenty, tworząc bardziej zdywersyfikowany portfel oszczędności emerytalnych. Nie należy traktować ich jako substytutów, ale raczej jako elementy, które wspólnie mogą pomóc zbudować solidną poduszkę finansową na czas po zakończeniu aktywności zawodowej.Przeczytaj również: BFG: Gwarancja 100 000 euro dla Twoich oszczędności. Jak działa?

Jakie wnioski dla Twoich finansów płyną z burzliwej historii II filaru?

Burzliwa historia drugiego filaru, w tym Otwartych Funduszy Emerytalnych, pokazuje, że system emerytalny nie jest statyczny. Kluczowe wnioski dla Twoich finansów są takie, że nie można biernie czekać na emeryturę. Niezależnie od zmian w OFE, warto aktywnie interesować się swoimi oszczędnościami. Zrozumienie mechanizmów działania różnych form oszczędzania, takich jak OFE, PPK, IKE czy IKZE, pozwala na podejmowanie świadomych decyzji. Regularne sprawdzanie stanu swoich kont, analiza wyników inwestycyjnych i dostosowywanie strategii do zmieniającej się sytuacji życiowej to podstawa budowania bezpiecznej przyszłości finansowej. Pamiętaj, że Twoja emerytura to Twój kapitał, którym warto zarządzać świadomie.