Wysokość odpisu na Zakładowy Fundusz Świadczeń Socjalnych (ZFŚS) to kluczowa informacja dla każdego pracodawcy, specjalisty HR i pracownika. Ten artykuł dostarczy precyzyjnych danych dotyczących stawek odpisu na rok 2026, wyjaśni zasady ich naliczania oraz wskaże, jak różne warunki zatrudnienia wpływają na ostateczną kwotę. Poznaj aktualne przepisy i upewnij się, że Twoja firma prawidłowo zarządza funduszem socjalnym.

Kluczowe informacje o odpisie na ZFŚS w 2026 roku

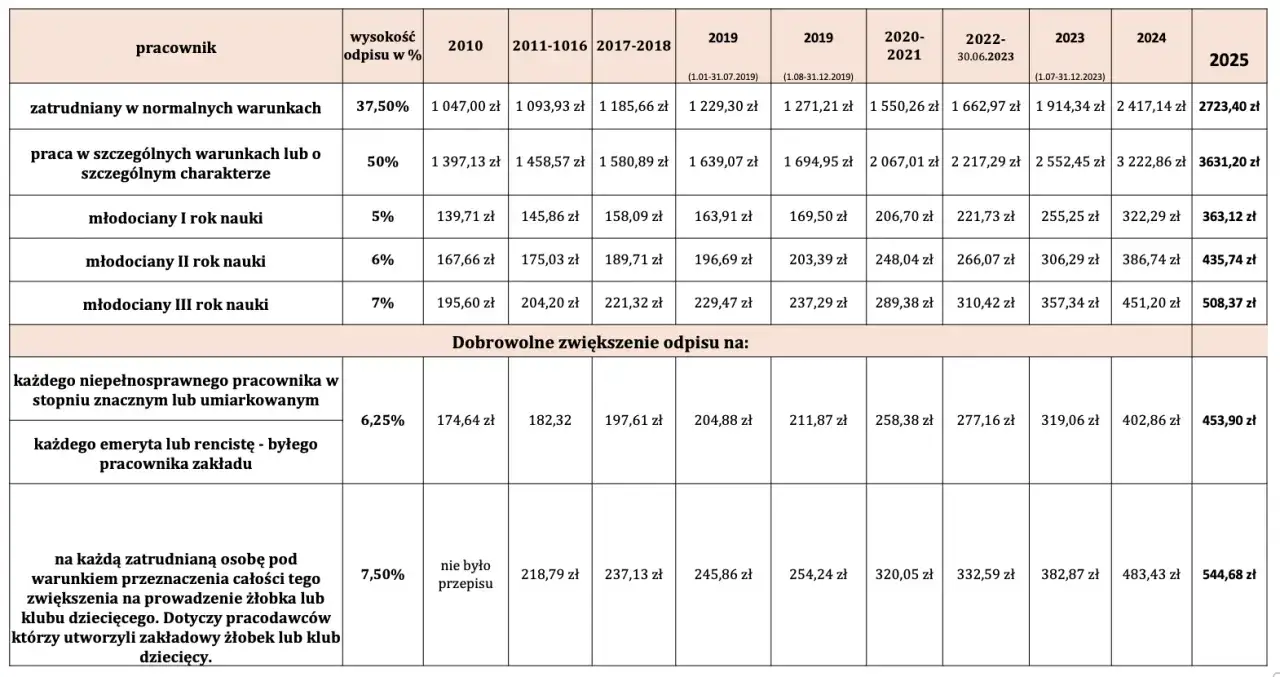

- Podstawa naliczenia odpisu na ZFŚS w 2026 r. to 7848,60 zł, czyli przeciętne wynagrodzenie w II półroczu 2025.

- Standardowy odpis na jednego pracownika zatrudnionego w normalnych warunkach wynosi 2943,23 zł.

- Wyższe odpisy dotyczą pracowników w szczególnych warunkach (3924,30 zł) oraz osób z niepełnosprawnością (dodatkowe 490,54 zł).

- Pracodawcy zatrudniający co najmniej 50 pracowników (lub 20-49 na wniosek związków) mają obowiązek tworzenia ZFŚS.

- Środki na rachunek ZFŚS należy przelać w dwóch transzach: do 31 maja (co najmniej 75%) i do 30 września (całość).

Ile dokładnie wynosi odpis na ZFŚS w 2026 roku? Podajemy konkretne kwoty

Wyjaśnienie, od czego zależy wysokość odpisu na fundusz socjalny, jest kluczowe dla zrozumienia jego kalkulacji. Podstawa naliczenia odpisu na ZFŚS jest ściśle związana z przeciętnym wynagrodzeniem w gospodarce narodowej. W 2026 roku ta podstawa wynosi 7848,60 zł. Jest to kwota przeciętnego miesięcznego wynagrodzenia w gospodarce narodowej za drugie półrocze 2025 roku. Od tej kwoty oblicza się następnie wysokość odpisu na poszczególnych pracowników. Standardowy odpis, czyli tzw. odpis podstawowy, przeznaczony dla pracownika zatrudnionego w normalnych warunkach pracy, wynosi 2943,23 zł. Kwota ta stanowi 37,5% wspomnianej podstawy.

Podstawa naliczenia, czyli skąd bierze się kwota odpisu?

Podstawą naliczenia odpisu na Zakładowy Fundusz Świadczeń Socjalnych w 2026 roku jest kwota przeciętnego wynagrodzenia miesięcznego w gospodarce narodowej w drugim półroczu 2025 roku. Jak podaje Vertex AI Search, konkretna wartość tej podstawy wynosi 7848,60 zł.

Odpis podstawowy: Kluczowa stawka dla większości pracowników

Dla pracownika zatrudnionego w normalnych warunkach, odpis podstawowy na ZFŚS w 2026 roku wynosi 2943,23 zł. Jest to kwota stanowiąca 37,5% podstawy naliczenia, czyli wspomnianego przeciętnego wynagrodzenia.

Kiedy odpis na fundusz socjalny musi być wyższy? Analiza szczególnych warunków

Nie każdy pracownik uprawnia pracodawcę do naliczenia standardowego odpisu. Istnieją sytuacje, w których przepisy prawa przewidują wyższe stawki, mające na celu lepsze wsparcie socjalne pracowników znajdujących się w trudniejszej sytuacji zawodowej lub zdrowotnej. Dotyczy to przede wszystkim osób pracujących w warunkach uznawanych za szkodliwe dla zdrowia lub posiadających orzeczenie o niepełnosprawności.

Praca w warunkach szczególnych lub o szczególnym charakterze co to oznacza dla wysokości odpisu?

Dla pracowników wykonujących pracę w szczególnych warunkach lub o szczególnym charakterze, odpis na ZFŚS jest wyższy. W 2026 roku wynosi on 3924,30 zł, co stanowi 50% podstawy naliczenia.

Pracownik z orzeczeniem o niepełnosprawności a obowiązki pracodawcy wobec ZFŚS

W przypadku pracowników posiadających orzeczenie o znacznym lub umiarkowanym stopniu niepełnosprawności, odpis podstawowy jest dodatkowo zwiększany. Zwiększenie to wynosi 490,54 zł na każdego takiego pracownika, co stanowi 6,25% podstawy naliczenia. Jest to kwota niezależna od odpisu podstawowego i ma na celu zapewnienie dodatkowego wsparcia tym pracownikom.

Niższe odpisy i specjalne zasady co pracodawca musi wiedzieć?

Oprócz standardowych i zwiększonych odpisów, przepisy dotyczące ZFŚS uwzględniają również specyficzne grupy pracowników, takie jak młodociani, a także pozwalają na dobrowolne modyfikacje funduszu. Pracodawcy muszą znać te zasady, aby prawidłowo zarządzać środkami i wykorzystywać dostępne możliwości.

Pracownicy młodociani jak prawidłowo naliczyć odpis w zależności od roku nauki?

W przypadku pracowników młodocianych, odpis na ZFŚS jest niższy i zależy od roku ich nauki:

- W pierwszym roku nauki: odpis wynosi 392,43 zł (5% podstawy).

- W drugim roku nauki: odpis wynosi 470,92 zł (6% podstawy).

- W trzecim roku nauki: odpis wynosi 549,40 zł (7% podstawy).

Emeryci i renciści pod opieką zakładu pracy jaka kwota zwiększa fundusz?

Fundusz socjalny może być również zwiększony na rzecz emerytów i rencistów objętych opieką socjalną przez zakład pracy. Zwiększenie to wynosi 490,54 zł (6,25% podstawy) na każdego takiego beneficjenta. Dodatkowo, pracodawcy, którzy tworzą zakładowy żłobek lub klub dziecięcy, mogą zwiększyć fundusz o 588,65 zł (7,5%) na każdą zatrudnioną osobę, pod warunkiem przeznaczenia tej kwoty na działalność takiej placówki.

Nie tylko wysokość odpisu jest ważna. Kluczowe obowiązki pracodawcy związane z ZFŚS

Zarządzanie Zakładowym Funduszem Świadczeń Socjalnych to nie tylko prawidłowe naliczanie odpisów. Pracodawcy mają szereg obowiązków związanych z tworzeniem, finansowaniem i administrowaniem funduszem. Niewypełnienie tych obowiązków może prowadzić do konsekwencji prawnych i finansowych.

Kto musi tworzyć fundusz socjalny? Sprawdź, czy Twoja firma ma ten obowiązek

Obowiązek tworzenia ZFŚS dotyczy:

- Pracodawców zatrudniających na dzień 1 stycznia danego roku co najmniej 50 pracowników w przeliczeniu na pełne etaty.

- Pracodawców zatrudniających od 20 do 49 pracowników w przeliczeniu na pełne etaty, jeśli z wnioskiem o utworzenie funduszu wystąpi zakładowa organizacja związkowa.

- Jednostki budżetowe i samorządowe zakłady budżetowe, niezależnie od liczby zatrudnionych pracowników.

Terminy, których nie można przegapić kiedy przelać środki na konto ZFŚS?

Pracodawcy są zobowiązani do przekazania środków na rachunek ZFŚS w następujących terminach:

- Do 31 maja danego roku: należy przelać co najmniej 75% równowartości odpisów podstawowych.

- Do 30 września danego roku: należy przelać pozostałą część odpisów, w tym całość zwiększeń.

Jak prawidłowo ustalić przeciętną liczbę zatrudnionych do obliczenia odpisu?

Przeciętną liczbę zatrudnionych do celów obliczenia odpisu na ZFŚS ustala się na podstawie średniej z miesięcy w danym roku kalendarzowym. Należy uwzględnić pracowników zatrudnionych w pełnym i niepełnym wymiarze czasu pracy, po przeliczeniu na pełne etaty. Prawidłowe ustalenie tej liczby jest kluczowe dla uniknięcia błędów w naliczeniach.

Jak uniknąć najczęstszych błędów przy zarządzaniu Funduszem Socjalnym?

Prawidłowe zarządzanie ZFŚS wymaga nie tylko znajomości przepisów dotyczących odpisów, ale także świadomości możliwości i pułapek związanych z tym funduszem. Pracodawcy mogą dobrowolnie zwiększać jego wysokość, co stanowi atrakcyjny element polityki benefitowej. Z drugiej strony, w określonych sytuacjach, możliwe jest nawet zrezygnowanie z tworzenia funduszu, choć wiąże się to z pewnymi konsekwencjami.

Dobrowolne zwiększenia funduszu kiedy warto i jak to zrobić?

Pracodawca, nawet jeśli nie ma ustawowego obowiązku, może dobrowolnie zwiększyć odpis na ZFŚS. Może to być skuteczny element polityki benefitowej, zwiększający atrakcyjność pracodawcy na rynku pracy i motywujący pracowników. Zazwyczaj odbywa się to poprzez odpowiednie zapisy w regulaminie ZFŚS lub decyzję pracodawcy.

Przeczytaj również: Jak założyć fundusz inwestycyjny w Polsce? Przewodnik Krok po Kroku

Rezygnacja z tworzenia ZFŚS czy to możliwe i jakie są konsekwencje?

Pracodawca zatrudniający mniej niż 50 pracowników (lub 20-49, jeśli nie ma wniosku związków zawodowych) może zrezygnować z tworzenia ZFŚS. Odbywa się to zazwyczaj poprzez zapis w regulaminie wynagradzania lub obwieszczeniu. Rezygnacja oznacza brak świadczeń socjalnych dla pracowników, ale także brak obowiązków związanych z zarządzaniem funduszem.