Pracownicze Plany Kapitałowe (PPK) to program, który może znacząco wpłynąć na Twoją przyszłość finansową. Zrozumienie jego podstawowych założeń jest kluczowe dla każdego, kto myśli o budowaniu dodatkowych oszczędności na emeryturę. W tym artykule przybliżę Ci kompleksowo i przystępnie wszystkie najważniejsze aspekty PPK, abyś mógł świadomie zarządzać swoimi finansami.

Pracownicze Plany Kapitałowe: Podstawy, działanie i korzyści dla Twojej przyszłości

- PPK to prywatny i dobrowolny program długoterminowego oszczędzania na przyszłość, wspierany przez pracownika, pracodawcę i państwo.

- Automatyczny zapis dotyczy pracowników w wieku 18-55 lat, z możliwością rezygnacji w dowolnym momencie.

- Środki pochodzą z wpłat pracownika (min. 2% brutto), pracodawcy (min. 1,5% brutto) oraz dopłat państwa (wpłata powitalna 250 zł i coroczne 240 zł).

- Oszczędności są inwestowane w fundusze zdefiniowanej daty, których strategia dostosowuje się do wieku uczestnika.

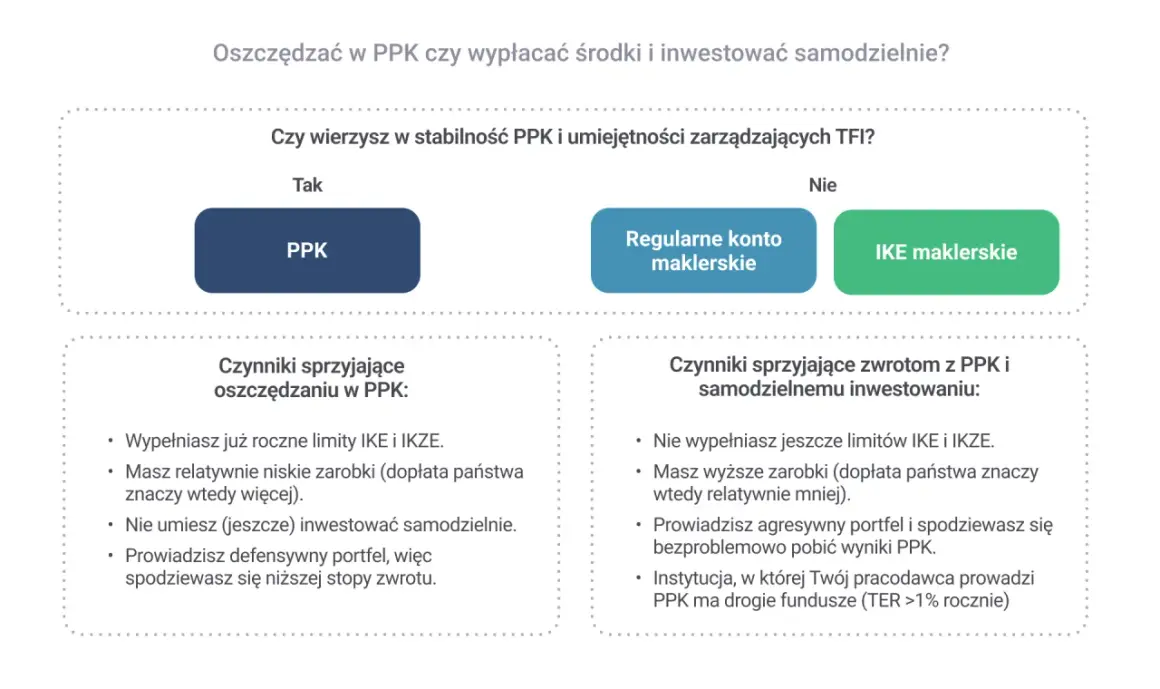

- Wypłata środków jest najbardziej korzystna po 60. roku życia; wcześniejszy zwrot wiąże się z potrąceniami, ale istnieją wyjątki dla sytuacji życiowych.

- Środki w PPK są prywatną własnością uczestnika i podlegają dziedziczeniu.

PPK od podstaw: Czym jest i dlaczego warto zrozumieć ten program?

Pracownicze Plany Kapitałowe, w skrócie PPK, to prywatny i dobrowolny program długoterminowego oszczędzania. Jego głównym celem jest budowanie dodatkowego kapitału na przyszłość, ze szczególnym uwzględnieniem okresu emerytalnego. System ten opiera się na fundamencie wspólnych wpłat Twoich, Twojego pracodawcy oraz wsparcia ze strony państwa. To właśnie ta synergia sprawia, że PPK jest unikalnym narzędziem do pomnażania Twoich oszczędności.

Trzy filary Twojej przyszłej emerytury: Pracownik, Pracodawca, Państwo

Idea PPK opiera się na zaangażowaniu trzech stron, co stanowi jego unikalną cechę na tle innych form oszczędzania. Po pierwsze, Ty jako pracownik wkładasz część swojego wynagrodzenia w budowanie własnego kapitału. Po drugie, Twój pracodawca dokłada do Twoich oszczędności dodatkowe środki, co jest znaczącym wsparciem. Wreszcie, państwo również partycypuje w programie, oferując dopłaty, które przyspieszają wzrost Twojego kapitału. Ta trójstronna współpraca sprawia, że oszczędzanie w PPK jest bardziej efektywne i dostępne.

Czy udział w PPK jest obowiązkowy? Wyjaśniamy zasady automatycznego zapisu

Zasady uczestnictwa w PPK są proste i zorientowane na jak najszersze objęcie programem. Automatyczny zapis dotyczy wszystkich pracowników, którzy ukończyli 18 lat, a nie przekroczyli 55. roku życia, a dla których pracodawca odprowadza składki na ubezpieczenia społeczne. Jeśli masz między 55 a 70 lat, również możesz przystąpić do programu, ale musisz złożyć wniosek. Co ważne, udział w PPK jest dobrowolny. W każdej chwili możesz zrezygnować z uczestnictwa, składając u swojego pracodawcy odpowiednią deklarację o rezygnacji. Pamiętaj jednak, że rezygnacja oznacza brak przyszłych dopłat od pracodawcy i państwa.

Mechanizm PPK krok po kroku: Kto i ile wpłaca na Twoją przyszłość?

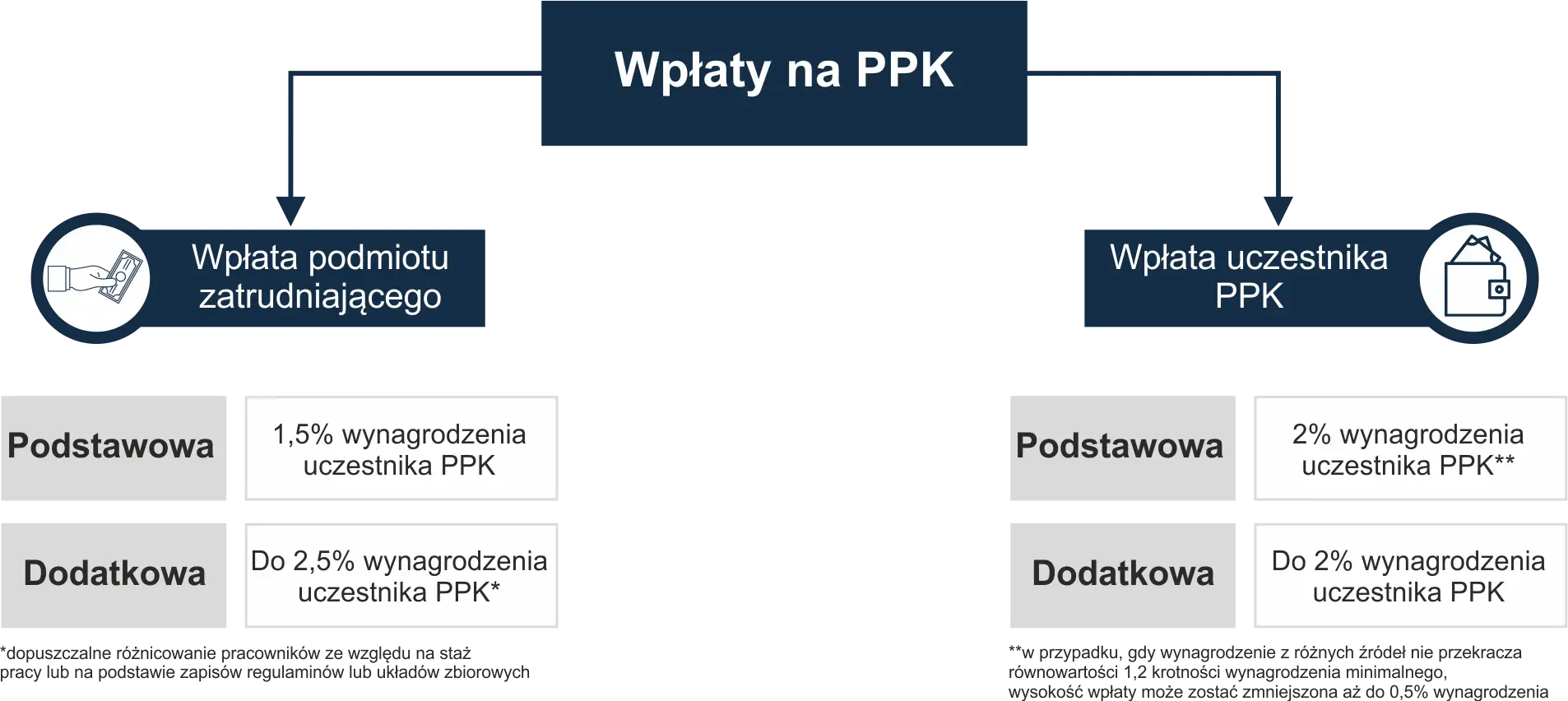

Struktura wpłat do PPK jest przejrzysta i zaprojektowana tak, aby maksymalnie zwiększyć zgromadzony kapitał. Na Twoje indywidualne konto PPK trafiają środki pochodzące z trzech różnych źródeł, a ich kumulacja stanowi podstawę Twoich przyszłych oszczędności emerytalnych.

Twoja wpłata: Ile procent pensji trafi na konto oszczędnościowe?

Podstawowa wpłata pracownika wynosi 2% jego wynagrodzenia brutto. To kwota, która jest potrącana z Twojej pensji netto. Jeśli jednak chcesz oszczędzać jeszcze więcej, masz możliwość zadeklarowania dobrowolnej wpłaty dodatkowej. Może ona wynieść od 0,5% do kolejnych 2% wynagrodzenia brutto. Decyzja o wysokości tej dodatkowej wpłaty należy do Ciebie i zależy od Twoich możliwości finansowych oraz celów oszczędnościowych.Bonus od pracodawcy: Jak firma dokłada się do Twojego kapitału?

Pracodawca również partycypuje w Twoich oszczędnościach, co stanowi znaczący bonus. Podstawowa wpłata pracodawcy to 1,5% Twojego wynagrodzenia brutto. Co istotne, ta kwota nie jest potrącana z Twojej pensji. Pracodawca może również zadeklarować dobrowolną wpłatę dodatkową, która może wynosić od 0,5% do nawet 2,5% Twojego wynagrodzenia brutto. To realna korzyść finansowa, która bez Twojego dodatkowego obciążenia powiększa Twój kapitał na przyszłość.

Dopłaty od państwa: Wpłata powitalna i coroczny zastrzyk gotówki

Państwo aktywnie wspiera uczestników PPK, oferując dodatkowe środki. Po pierwszym roku oszczędzania otrzymasz jednorazową "wpłatę powitalną" w wysokości 250 zł. Ponadto, co roku, pod warunkiem spełnienia określonych kryteriów, na Twoje konto trafiać będą coroczne dopłaty w wysokości 240 zł. Te dodatkowe środki znacząco zwiększają efektywność Twojego oszczędzania i stanowią dodatkową motywację do regularnego gromadzenia kapitału.

Gdzie trafiają Twoje pieniądze? Tajemnica funduszy zdefiniowanej daty w PPK

Gromadzone w PPK środki nie leżą bezczynnie są aktywnie inwestowane, aby pracować na Twoją przyszłość. Kluczowym mechanizmem odpowiedzialnym za inwestowanie Twoich pieniędzy są tzw. fundusze zdefiniowanej daty. To właśnie one odróżniają PPK od wielu innych form oszczędzania i zapewniają dopasowanie strategii inwestycyjnej do Twojego wieku.

Czym jest fundusz zdefiniowanej daty i jak jest dobierany?

Fundusz zdefiniowanej daty to specjalny rodzaj funduszu inwestycyjnego, którego nazwa odnosi się do roku, w którym uczestnik planuje przejść na emeryturę. Jego główną cechą jest automatyczne dostosowywanie polityki inwestycyjnej do wieku uczestnika. Oznacza to, że fundusz sam zmienia swoją strategię w miarę zbliżania się do docelowej daty, dążąc do optymalizacji ryzyka i potencjalnego zysku w zależności od pozostałego horyzontu czasowego do emerytury.

Jak zmienia się strategia inwestycyjna wraz z Twoim wiekiem?

Strategia inwestycyjna funduszu zdefiniowanej daty jest dynamiczna. W początkowym okresie oszczędzania, gdy do emerytury pozostało wiele lat, portfel inwestycyjny jest bardziej agresywny. Oznacza to większy udział akcji, które mają potencjał wyższych zysków, ale też niosą ze sobą większe ryzyko. Wraz ze zbliżaniem się do 60. roku życia, strategia staje się stopniowo coraz bardziej konserwatywna. Udział akcji maleje, a rośnie udział bezpieczniejszych instrumentów, takich jak obligacje. Ma to na celu ochronę zgromadzonego kapitału przed nagłymi wahaniami rynkowymi w kluczowym momencie.

Czy masz wpływ na to, jak inwestowane są Twoje oszczędności?

W przypadku funduszy zdefiniowanej daty, polityka inwestycyjna jest prowadzona automatycznie. System jest zaprojektowany tak, aby optymalizować ryzyko w zależności od wieku uczestnika, co oznacza, że nie musisz samodzielnie zarządzać portfelem inwestycyjnym ani wybierać konkretnych aktywów. Twoje oszczędności są inwestowane w sposób z góry określony przez strategię funduszu, co znacząco upraszcza proces dla oszczędzających i minimalizuje potrzebę posiadania specjalistycznej wiedzy finansowej.

Kiedy i jak możesz wypłacić środki z PPK? Kluczowe zasady, które musisz znać

Zrozumienie zasad wypłaty środków z PPK jest równie ważne, jak wiedza o tym, jak się je gromadzi. Przepisy przewidują różne scenariusze, a każdy z nich wiąże się z odmiennymi konsekwencjami finansowymi. Zapoznanie się z nimi pozwoli Ci na świadome planowanie przyszłości i unikanie niekorzystnych decyzji.

Scenariusz podstawowy: Wypłata po 60. roku życia bez podatku

Najkorzystniejsza forma wypłaty środków z PPK jest dostępna po osiągnięciu 60. roku życia. W tym scenariuszu możesz jednorazowo wypłacić 25% zgromadzonego kapitału. Pozostałe 75% środków będzie wypłacane w co najmniej 120 miesięcznych ratach. Kluczową korzyścią tej formy wypłaty jest fakt, że jest ona zwolniona z podatku od zysków kapitałowych, co oznacza, że otrzymujesz pełną kwotę zgromadzonych oszczędności wraz z wypracowanymi zyskami.

Wcześniejszy zwrot środków: Jakie są konsekwencje i potrącenia?

Ustawa przewiduje możliwość wcześniejszego zwrotu środków, czyli wypłaty przed ukończeniem 60. roku życia. Należy jednak pamiętać, że taka decyzja wiąże się z znaczącymi potrąceniami. Otrzymasz zwrot dopłat od państwa, a także będziesz musiał oddać 30% środków pochodzących z wpłat pracodawcy, które zostaną przekazane na Twoje konto w ZUS. Dodatkowo, naliczony zostanie podatek od zysków kapitałowych od pozostałych środków. Wcześniejsza wypłata jest zatem znacznie mniej korzystna finansowo.

Nagłe sytuacje życiowe: Kiedy możesz skorzystać ze środków bez strat (wkład własny, choroba)?

Przepisy PPK przewidują również wyjątki od zasady wcześniejszych potrąceń, umożliwiając skorzystanie ze zgromadzonych środków w sytuacjach kryzysowych. Jednym z takich przypadków jest pokrycie wkładu własnego przy kredycie hipotecznym. Możesz wówczas wypłacić do 100% zgromadzonych środków, jeśli masz mniej niż 45 lat, jednak z obowiązkiem późniejszego zwrotu tych pieniędzy. Drugim wyjątkiem jest sytuacja poważnej choroby, która pozwala na wypłatę do 25% środków bez obowiązku ich zwrotu.

Twoje pieniądze, Twoje zasady: Prywatność i dziedziczenie środków w PPK

Kwestia własności zgromadzonych środków oraz sposobu ich przekazania w przypadku śmierci jest niezwykle ważna. PPK kładzie duży nacisk na to, abyś czuł się bezpiecznie i miał pewność, że Twoje oszczędności są Twoją prywatną własnością, którą możesz dysponować zgodnie z prawem.

Czy środki w PPK są Twoją prywatną własnością?

Tak, środki zgromadzone na Twoim rachunku PPK są Twoją prywatną własnością. Oznacza to, że masz do nich pełne prawo i są one niezależne od Twojego pracodawcy. Nawet jeśli zmienisz pracę, Twoje oszczędności pozostają Twoje i są chronione przez prawo. Ta prywatność jest fundamentalną zasadą programu, zapewniającą Ci poczucie bezpieczeństwa finansowego.

Jak wygląda dziedziczenie w PPK? Kto otrzyma pieniądze po Twojej śmierci?

W przypadku śmierci uczestnika PPK, zgromadzone środki podlegają dziedziczeniu. Masz możliwość wskazania konkretnych osób uposażonych, które odziedziczą Twoje oszczędności. Jeśli jednak nie dokonasz takiego wskazania, środki zostaną przekazane spadkobiercom zgodnie z ogólnymi przepisami prawa spadkowego. Według danych mojeppk.pl, w przypadku braku wskazania osób uposażonych, środki dziedziczone są na zasadach ogólnych, tak jak inne aktywa.Przeczytaj również: Jak założyć fundusz inwestycyjny w Polsce? Przewodnik Krok po Kroku

Zmiana pracy a oszczędności w PPK: Co dzieje się z Twoim kontem?

Zmiana miejsca zatrudnienia nie oznacza utraty Twoich oszczędności w PPK. Środki te są przypisane do Ciebie jako osoby, a nie do konkretnego pracodawcy. Po zmianie pracy możesz przenieść swoje konto PPK do nowego pracodawcy lub pozostawić je na dotychczasowym rachunku. Warto skontaktować się z nowym pracodawcą lub instytucją finansową prowadzącą Twoje PPK, aby dopełnić wszelkich formalności i zapewnić ciągłość oszczędzania.