Utrata karty płatniczej to sytuacja, która potrafi wywołać prawdziwy stres. W jednej chwili spokój zamienia się w nerwowe poszukiwania, a w głowie pojawia się natrętna myśl: "co jeśli ktoś wykorzysta moją kartę?". Wiem to z własnego doświadczenia i wiem, jak ważne jest, aby w takich momentach mieć pod ręką jasne i precyzyjne instrukcje. Ten artykuł jest właśnie po to abyś w krytycznej sytuacji wiedział dokładnie, co robić, jak szybko zabezpieczyć swoje pieniądze i odzyskać kontrolę. Przeprowadzę Cię przez proces blokowania lub zastrzegania karty mBank, pokazując, jak skorzystać z aplikacji mobilnej, serwisu transakcyjnego online oraz mLinii. Pokażę Ci też, czym różni się tymczasowa blokada od definitywnego zastrzeżenia, bo to kluczowe dla dalszych kroków.

Jak szybko zablokować lub zastrzec kartę mBank

- W przypadku utraty karty mBank działaj natychmiast, aby zapobiec nieautoryzowanym transakcjom.

- Rozróżnij tymczasową blokadę (odwracalną) od definitywnego zastrzeżenia (nieodwracalnego).

- Kartę zablokujesz lub zastrzeżesz przez aplikację mobilną, serwis transakcyjny online lub telefonicznie przez mLinię.

- Po zastrzeżeniu konieczne jest zamówienie nowej karty, co może wiązać się z opłatami.

- Zawsze sprawdzaj historię transakcji po utracie karty.

- Pamiętaj o regularnym sprawdzaniu limitów transakcyjnych i bezpiecznych nawykach płatniczych.

Twoja karta mBank zniknęła? Działaj natychmiast, zanim będzie za późno!

Kiedy zdajesz sobie sprawę, że Twojej karty płatniczej nie ma tam, gdzie powinna być w portfelu, torebce, czy kieszeni pierwszą reakcją jest zazwyczaj panika. To naturalne. W tej chwili liczy się każda sekunda, ponieważ Twoje pieniądze i dane są potencjalnie zagrożone. Ale spokojnie, nie jesteś sam. Ten artykuł jest Twoim przewodnikiem, który krok po kroku pokaże Ci, jak opanować sytuację i skutecznie zabezpieczyć swoje finanse.

Dlaczego każda sekunda ma znaczenie po utracie karty?

Po utracie karty płatniczej czas działa na Twoją niekorzyść. Im dłużej zwlekasz z jej zablokowaniem lub zastrzeżeniem, tym większe jest ryzyko, że ktoś niepowołany wykorzysta ją do dokonania nieautoryzowanych transakcji. Każda minuta zwłoki to potencjalnie większe straty finansowe, a także ryzyko związane z naruszeniem Twoich danych osobowych. Szybka reakcja jest kluczowa dla ochrony Twojego bezpieczeństwa finansowego i spokoju ducha.

Spokojnie, przeprowadzimy Cię przez to krok po kroku.

Wiem, że taka sytuacja jest stresująca, ale chcę Cię zapewnić, że wszystko jest pod kontrolą. Ten artykuł został stworzony po to, abyś w jasny i prosty sposób dowiedział się, jakie kroki musisz podjąć. Nie musisz być ekspertem od bankowości wystarczy, że będziesz postępował zgodnie z poniższymi instrukcjami. Razem przejdziemy przez cały proces, od pierwszej decyzji po ostateczne zabezpieczenie Twoich środków.

Blokada czy zastrzeżenie? Kluczowa decyzja, którą musisz podjąć w 10 sekund

Pierwszą i najważniejszą decyzją, jaką musisz podjąć w momencie utraty karty, jest wybór między tymczasową blokadą a definitywnym zastrzeżeniem. Zrozumienie różnicy między tymi dwoma działaniami jest kluczowe, ponieważ każda z tych opcji ma inne konsekwencje i jest przeznaczona do nieco innych sytuacji. Od Twojego wyboru zależy, czy karta będzie mogła wrócić do Ciebie, czy też będziesz musiał zamówić jej duplikat.

Tymczasowa blokada: kiedy warto dać sobie czas na poszukiwania?

Tymczasowa blokada karty to świetne rozwiązanie, gdy nie masz stuprocentowej pewności, że karta zaginęła na zawsze. Może się przecież zdarzyć, że po prostu zostawiłeś ją w domu, wypadła Ci z kieszeni w samochodzie, albo jest gdzieś w zasięgu ręki, ale po prostu jej nie widzisz. W takiej sytuacji tymczasowa blokada daje Ci czas na spokojne poszukiwania, bez ryzyka natychmiastowego obciążenia Twojego konta przez osoby trzecie. Co ważne, jest to działanie w pełni odwracalne jeśli odnajdziesz kartę, możesz ją w każdej chwili odblokować tymi samymi kanałami, którymi została zablokowana. To elastyczne rozwiązanie, które pozwala uniknąć niepotrzebnych formalności związanych z zamówieniem nowej karty, jeśli stara się po prostu schowała.

Zastrzeżenie karty: kiedy nie ma odwrotu i trzeba działać definitywnie?

Zastrzeżenie karty to decyzja nieodwracalna. Oznacza to, że karta zostaje trwale dezaktywowana i nie będzie już mogła być używana. To rozwiązanie jest konieczne w sytuacjach, gdy masz pewność, że karta została skradziona, bezpowrotnie zgubiona, lub gdy podejrzewasz, że jej dane mogły dostać się w niepowołane ręce na przykład przez phishing lub zainfekowany terminal płatniczy. Po zastrzeżeniu karty, bank automatycznie rozpoczyna proces jej unieważnienia, a Ty będziesz musiał zamówić nową kartę, aby móc dalej dokonywać płatności. Jest to najbezpieczniejsza opcja, gdy ryzyko nieautoryzowanego użycia jest wysokie i nie chcesz ryzykować.

Jak zablokować lub zastrzec kartę mBank? 3 najszybsze metody [INSTRUKCJE]

Teraz, gdy już wiesz, jaka jest różnica między blokadą a zastrzeżeniem, czas przejść do konkretów. Poniżej znajdziesz szczegółowe instrukcje, jak wykonać te czynności za pomocą trzech najszybszych i najskuteczniejszych metod dostępnych w mBanku. Pamiętaj, że im szybciej podejmiesz działanie, tym lepiej dla bezpieczeństwa Twoich środków.

Metoda 1: Aplikacja mobilna – jak zabezpieczyć pieniądze w mniej niż minutę?

Aplikacja mobilna to najszybszy sposób na zarządzanie swoimi finansami, a także na szybkie zabezpieczenie karty. Oto jak to zrobić:

- Zaloguj się do swojej aplikacji mBank.

- Przejdź do sekcji "Produkty".

- Wybierz "Karty".

- Znajdź i wybierz kartę, którą chcesz zablokować lub zastrzec.

- Kliknij opcję "Blokada karty".

- Wybierz "Tymczasowa blokada karty", jeśli chcesz dać sobie czas na poszukiwania, lub "Zastrzeżenie karty", jeśli chcesz ją unieważnić na stałe.

Metoda 2: Serwis transakcyjny online – instrukcja blokady karty przy komputerze

Jeśli wolisz pracować na komputerze lub nie masz dostępu do telefonu, serwis transakcyjny online również oferuje szybkie rozwiązania:- Zaloguj się do swojego serwisu transakcyjnego mBank.

- Przejdź do sekcji "Produkty".

- Wybierz "Karty".

- Znajdź i wybierz kartę, którą chcesz zablokować lub zastrzec.

- Aby tymczasowo zablokować kartę, aktywuj opcję "Tymczasowa blokada".

- Aby ją zastrzec na stałe, w szczegółach danej karty wybierz opcję "Zastrzeż".

Metoda 3: mLinia – numer alarmowy, który warto mieć zapisany w telefonie

Gdy nie masz dostępu do internetu lub po prostu wolisz porozmawiać z konsultantem, mLinia jest Twoim ratunkiem. Wystarczy zadzwonić pod numer +48 42 6 300 800. Po przejściu procedury weryfikacji tożsamości, konsultant banku dokona dla Ciebie tymczasowej blokady lub definitywnego zastrzeżenia karty. To bardzo wygodna opcja, szczególnie gdy jesteś w trasie lub w miejscu bez dostępu do sieci.

Karta zablokowana. I co dalej? Odpowiedzi na najważniejsze pytania

Gratulacje! Podjąłeś kluczowe kroki, aby zabezpieczyć swoje środki. Ale co teraz? Po udanej blokadzie lub zastrzeżeniu karty pojawia się zazwyczaj kilka dodatkowych pytań. Ta sekcja ma na celu rozwianie wszelkich wątpliwości i wskazanie Ci dalszych, niezbędnych działań.

Znalazłem kartę! Jak odblokować tymczasową blokadę w mBanku?

Jeśli odnalazłeś swoją kartę po tym, jak zastosowałeś tymczasową blokadę, świetna wiadomość możesz ją bez problemu odblokować. Proces jest równie prosty, jak jej zablokowanie. Możesz to zrobić za pomocą tych samych kanałów, z których korzystałeś do blokady:

- Aplikacja mobilna: Zaloguj się, przejdź do "Produkty" > "Karty", wybierz kartę i poszukaj opcji "Odblokuj kartę" lub podobnej.

- Serwis transakcyjny online: Po zalogowaniu, w sekcji "Produkty" > "Karty", znajdź opcję odblokowania tymczasowo zablokowanej karty.

- mLinia: Zadzwoń pod numer +48 42 6 300 800. Po weryfikacji tożsamości konsultant odblokuje Twoją kartę.

Pamiętaj, że odblokowanie karty jest możliwe tylko wtedy, gdy wcześniej zastosowałeś tymczasową blokadę. Jeśli karta została zastrzeżona, nie da się jej już odblokować.

Jak zamówić nową kartę po zastrzeżeniu i czy to coś kosztuje?

Zastrzeżenie karty oznacza, że musisz zamówić jej nowy egzemplarz. Na szczęście, proces ten jest zazwyczaj prosty i można go przeprowadzić na kilka sposobów: przez aplikację mobilną mBanku, serwis transakcyjny online, dzwoniąc na mLinię, a nawet osobiście w placówce banku. Samo zastrzeżenie karty jest oczywiście bezpłatne. Jednak za wydanie nowej karty bank może pobrać opłatę. Dokładny koszt zależy od aktualnej taryfy prowizji i opłat mBanku, dlatego warto sprawdzić ją przed złożeniem zamówienia na nową kartę.

Co stanie się z moimi subskrypcjami i płatnościami cyklicznymi (Netflix, Spotify)?

Po zastrzeżeniu karty, wszystkie Twoje automatyczne płatności cykliczne i subskrypcje, które były z nią powiązane takie jak abonamenty za Netflix, Spotify, siłownię czy inne usługi przestaną być realizowane. Karta, którą zastrzegłeś, jest już nieaktywna. Aby uniknąć przerw w dostępie do tych usług, będziesz musiał zaktualizować dane płatnicze u każdego usługodawcy. Zaloguj się do konta każdego z tych serwisów i podaj dane swojej nowej karty, gdy tylko ją otrzymasz. To ważne, aby na bieżąco regulować swoje zobowiązania i cieszyć się ciągłością usług.

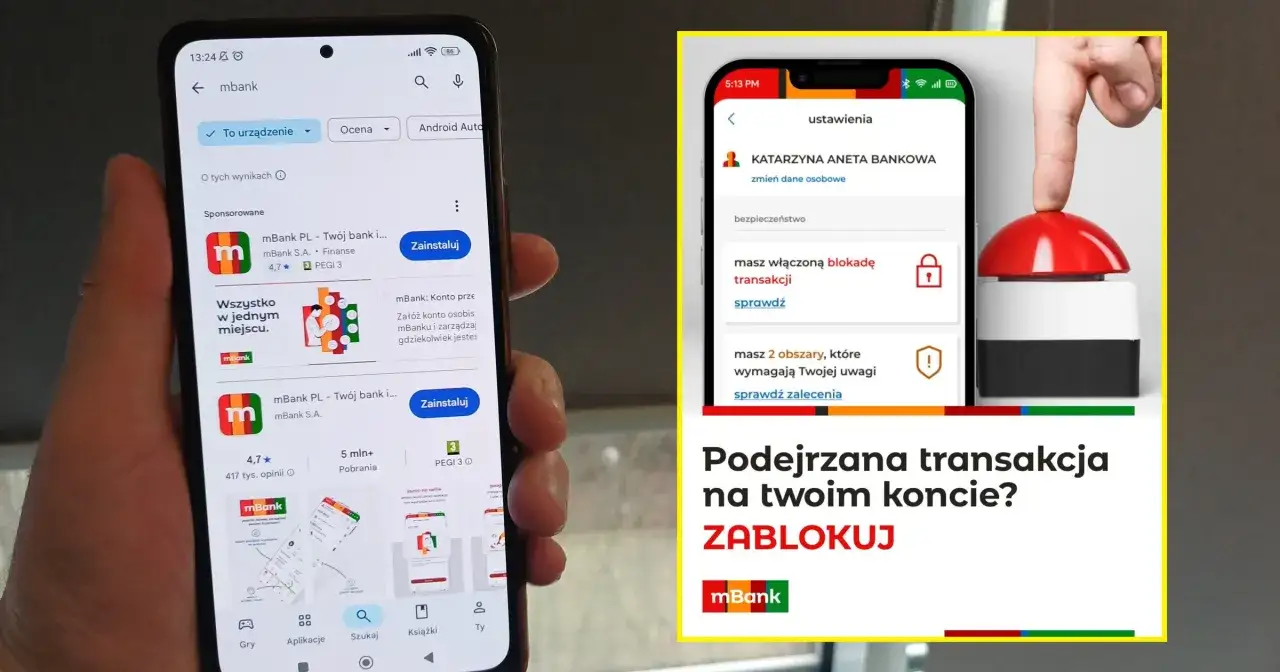

Czy po zastrzeżeniu karty muszę sprawdzić historię transakcji?

Tak, zdecydowanie tak. Po zastrzeżeniu karty, sprawdzenie historii transakcji jest jednym z kluczowych kroków. Pozwala to upewnić się, że przed momentem zastrzeżenia karty nie doszło do żadnych nieautoryzowanych operacji. W razie wykrycia podejrzanych transakcji, powinieneś natychmiast zgłosić to bankowi. Historię transakcji możesz łatwo sprawdzić w aplikacji mobilnej lub serwisie transakcyjnym mBanku. Dokładne przejrzenie wszystkich operacji daje Ci pewność, że Twoje finanse są bezpieczne.Chroń swoją kartę na przyszłość: Proste nawyki, które minimalizują ryzyko

Zabezpieczenie karty po jej utracie to jedno, ale równie ważne jest zapobieganie takim sytuacjom w przyszłości. Wprowadzenie kilku prostych nawyków do swojej codzienności może znacząco zminimalizować ryzyko utraty karty lub jej nieautoryzowanego użycia. Prewencja jest zawsze lepsza niż leczenie, dlatego warto poświęcić chwilę na poznanie tych zasad.

Jak bezpiecznie płacić kartą w internecie i sklepach stacjonarnych?

Bezpieczeństwo płatności kartą to przede wszystkim Twoja świadomość i ostrożność. Oto kilka praktycznych wskazówek:

- W internecie: Zawsze upewnij się, że strona, na której podajesz dane karty, jest bezpieczna. Szukaj symbolu kłódki w pasku adresu i upewnij się, że adres strony zaczyna się od "https://". Unikaj zapisywania danych karty w przeglądarce internetowej.

- W sklepach stacjonarnych: Podczas wprowadzania numeru PIN w terminalu płatniczym zawsze zakrywaj klawiaturę drugą ręką. Uważaj na podejrzane urządzenia przy bankomatach i terminalach mogą to być tzw. skimery, które kopiują dane karty.

- Ogólne zasady: Regularnie sprawdzaj wyciągi bankowe, aby szybko wykryć ewentualne nieprawidłowości. Nie udostępniaj danych swojej karty nikomu, nawet jeśli osoba podaje się za pracownika banku.

Limity transakcyjne w mBanku jako Twoja dodatkowa tarcza ochronna.

Limity transakcyjne to potężne narzędzie, które może znacząco zwiększyć bezpieczeństwo Twoich środków. Ustawiając dzienne lub miesięczne limity na wypłaty z bankomatów, transakcje internetowe czy płatności kartą, ograniczasz potencjalną kwotę, jaką może stracić osoba niepowołana w przypadku kradzieży lub zgubienia Twojej karty. W mBanku możesz łatwo zarządzać tymi limitami za pomocą aplikacji mobilnej lub serwisu transakcyjnego online. Dostosuj je do swoich bieżących potrzeb i stylu życia to prosta czynność, która może uchronić Cię przed sporymi stratami finansowymi.

Przeczytaj również: Kiedy wzrośnie oprocentowanie kont oszczędnościowych? Prognozy