Zmagasz się z obliczeniem dochodu na potrzeby wniosku o Fundusz Wsparcia Kredytobiorców (FWK)? Ten artykuł to Twój kompleksowy przewodnik, który krok po kroku wyjaśni, jak precyzyjnie ustalić dochód gospodarstwa domowego, uniknąć typowych błędów i prawidłowo wypełnić wymagane kalkulacje, aby zwiększyć swoje szanse na uzyskanie wsparcia.

Jak precyzyjnie obliczyć dochód do Funduszu Wsparcia Kredytobiorców

- FWK to rządowy program wsparcia dla kredytobiorców w trudnej sytuacji finansowej.

- Kluczowe dla kwalifikacji są trzy warunki: status bezrobotnego, wskaźnik RdD > 40% lub niski dochód po spłacie raty.

- Dochód oblicza się jako średni miesięczny dochód netto gospodarstwa domowego z ostatnich 3 miesięcy.

- Gospodarstwo domowe to kredytobiorca i osoby wspólnie zamieszkujące oraz gospodarujące w kredytowanej nieruchomości.

- Wniosek o wsparcie składa się w banku, który udzielił kredytu.

Twoja sytuacja finansowa a Fundusz Wsparcia Kredytobiorców kiedy obliczenie dochodu jest kluczowe?

Fundusz Wsparcia Kredytobiorców, znany jako FWK, to program stworzony przez rząd z myślą o osobach, które spłacają kredyt mieszkaniowy, a ich sytuacja finansowa uległa znacznemu pogorszeniu. Zarządzany przez Bank Gospodarstwa Krajowego (BGK), stanowi on realną pomoc dla tych, którzy znaleźli się w trudnym położeniu. Ustawa regulująca jego działanie była nowelizowana, co świadczy o jej ciągłej aktualności ostatnia zmiana miała miejsce w 2024 roku. W kontekście ubiegania się o wsparcie z FWK, precyzyjne obliczenie dochodu gospodarstwa domowego jest absolutnie kluczowe. To właśnie na podstawie tej kalkulacji oceniane są dwa z trzech podstawowych kryteriów kwalifikacji do programu.

Trzy ścieżki do uzyskania wsparcia: który warunek spełniasz?

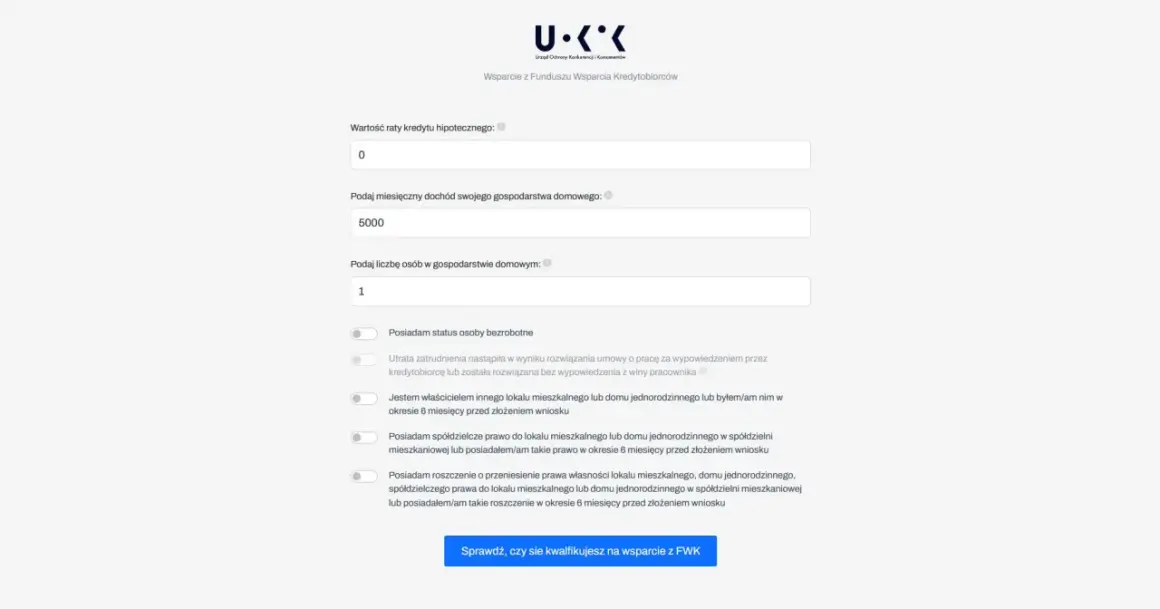

Aby skorzystać z pomocy Funduszu Wsparcia Kredytobiorców, musisz spełnić co najmniej jeden z trzech określonych warunków. Każdy z nich został zaprojektowany tak, by objąć wsparciem różne typy trudności finansowych. Pamiętaj, że wystarczy spełnienie tylko jednego z poniższych kryteriów, aby móc ubiegać się o pomoc:

- Status bezrobotnego: Co najmniej jeden z kredytobiorców musi posiadać status osoby bezrobotnej w dniu składania wniosku. Jest to warunek niezależny od wysokości dochodów.

- Wskaźnik Rata do Dochodu (RdD): Miesięczne koszty obsługi Twojego kredytu mieszkaniowego muszą przekraczać 40% miesięcznych dochodów Twojego gospodarstwa domowego. Tutaj kluczowe jest prawidłowe obliczenie zarówno raty, jak i dochodu.

- Niski dochód po spłacie raty: Miesięczny dochód Twojego gospodarstwa domowego, po odjęciu od niego raty kredytu, musi być niższy niż określony próg. Dla gospodarstwa jednoosobowego jest to 1940 zł, a dla gospodarstwa wieloosobowego kwota ta wynosi 1500 zł na osobę. Te progi mogą ulec waloryzacji. Jak widzisz, obliczenie dochodu jest niezbędne do oceny, czy spełniasz ten warunek.

Dlaczego wskaźnik Rata do Dochodu (RdD) jest tak ważny?

Wskaźnik Rata do Dochodu (RdD) to jeden z fundamentalnych elementów oceny Twojej sytuacji finansowej w kontekście Funduszu Wsparcia Kredytobiorców. Przekroczenie progu 40% oznacza, że znacząca część Twoich miesięcznych dochodów jest pochłaniana przez ratę kredytu. Jest to obiektywny sygnał, że Twoje gospodarstwo domowe może być nadmiernie obciążone finansowo i potrzebuje wsparcia. Zrozumienie tego wskaźnika pomaga realnie ocenić skalę problemu i podjąć kroki w celu jego rozwiązania.

Kryterium niskiego dochodu czy próg dochodowy dotyczy Ciebie?

Kryterium niskiego dochodu stanowi swoistą siatkę bezpieczeństwa dla osób, które mimo wszystko nie są w stanie zapewnić sobie podstawowych środków do życia po uregulowaniu raty kredytu. Aktualne progi dochodowe wynoszą 1940 zł dla gospodarstwa jednoosobowego i 1500 zł na osobę dla gospodarstw wieloosobowych. Pamiętaj, że te kwoty mogą być waloryzowane, dlatego zawsze warto sprawdzić ich aktualną wysokość. Jeśli po odjęciu raty kredytu, dochód netto na członka Twojej rodziny jest niższy niż te progi, spełniasz warunek kwalifikacji do FWK.

Jak poprawnie zdefiniować swoje gospodarstwo domowe do wniosku?

Definicja "gospodarstwa domowego" na potrzeby Funduszu Wsparcia Kredytobiorców jest kluczowa dla prawidłowego obliczenia dochodu. Od tego, kogo włączysz do tej kalkulacji, zależy ostateczny wynik i możliwość uzyskania pomocy. Dlatego tak ważne jest, aby dokładnie zrozumieć, kto wchodzi w skład Twojego gospodarstwa domowego w rozumieniu przepisów.

Kto wchodzi w skład gospodarstwa domowego według ustawy?

Zgodnie z przepisami, gospodarstwo domowe tworzą osoby, które wspólnie zamieszkują i wspólnie gospodarują. Oznacza to, że do obliczeń dochodu należy wliczyć Ciebie jako kredytobiorcę oraz wszystkie inne osoby, które na stałe mieszkają z Tobą w kredytowanej nieruchomości i dzielą z Tobą codzienne koszty utrzymania. Kluczowe są tu dwa aspekty: stałe zamieszkiwanie oraz wspólne gospodarowanie.

Mieszkamy razem, ale mamy osobne budżety jak to interpretować?

To częste pytanie, które pojawia się, gdy osoby mieszkają pod jednym dachem, ale prowadzą odrębne finanse. W kontekście FWK, kluczowe jest "wspólne gospodarowanie". Jeśli mimo wspólnego adresu, poszczególne osoby lub rodziny w ramach tego adresu mają całkowicie oddzielne budżety, nie dzielą się kosztami utrzymania, zakupów spożywczych czy opłat, mogą nie być traktowane jako jedno gospodarstwo domowe. W takiej sytuacji, dla celów wniosku, należy to dokładnie wyjaśnić i potencjalnie uwzględnić tylko osoby faktycznie wspólnie gospodarujące.

Rola współkredytobiorcy, który nie mieszka w kredytowanej nieruchomości

Często zdarza się, że współkredytobiorcą jest osoba, która nie mieszka w nieruchomości objętej kredytem na przykład rodzice, którzy pomogli w uzyskaniu zdolności kredytowej. Ważne jest, aby wiedzieć, że tacy współkredytobiorcy, jeśli nie mieszkają i nie gospodarują wspólnie z Tobą w kredytowanej nieruchomości, nie są wliczani do gospodarstwa domowego na potrzeby obliczania dochodu do FWK. Włączenie ich dochodów mogłoby prowadzić do błędnych kalkulacji i potencjalnego odrzucenia wniosku.

Obliczanie dochodu do FWK krok po kroku praktyczny przewodnik

Teraz przejdźmy do sedna jak krok po kroku obliczyć dochód, który będzie podstawą Twojego wniosku o wsparcie z Funduszu Wsparcia Kredytobiorców. Proces ten wymaga dokładności, ale stosując się do poniższych wskazówek, poradzisz sobie z tym zadaniem bez problemu.

Jaki okres dochodów należy uwzględnić? Zasada 3 miesięcy

Podstawową zasadą przy obliczaniu dochodu dla FWK jest uwzględnienie średniego miesięcznego dochodu netto gospodarstwa domowego z ostatnich 3 miesięcy poprzedzających datę złożenia wniosku. Niezależnie od tego, czy Twoje dochody są regularne, czy zmienne, musisz je uśrednić z tego właśnie okresu. Jest to stała zasada, której należy ściśle przestrzegać.

Co dokładnie wlicza się do dochodu? Lista przychodów, o których musisz pamiętać

Aby prawidłowo obliczyć dochód, musisz zsumować wszystkie swoje przychody netto. Pamiętaj, że do dochodu wlicza się szeroki wachlarz źródeł, w tym:

- Wynagrodzenie za pracę (kwota netto, czyli "na rękę").

- Emerytury i renty (netto).

- Dochody z działalności gospodarczej (po odliczeniu składek społecznych i podatku).

- Dochody z umów o dzieło i zlecenie (netto).

- Otrzymane alimenty i świadczenia rodzinne, takie jak np. świadczenie 800+.

- Dochody z najmu lub dzierżawy nieruchomości.

Od czego liczymy dochód: brutto czy netto? Wyjaśniamy wątpliwości

To jedno z najczęściej pojawiających się pytań i potencjalne źródło błędów. Dla potrzeb Funduszu Wsparcia Kredytobiorców zawsze bierzemy pod uwagę średni miesięczny dochód NETTO gospodarstwa domowego. Oznacza to kwotę, którą faktycznie otrzymujesz na konto po odliczeniu podatków i składek. Użycie kwot brutto znacząco zawyży obliczony dochód i może skutkować odrzuceniem wniosku. Zawsze sprawdzaj swoje paski płacowe lub inne dokumenty pod kątem kwot "do wypłaty".

Jakie świadczenia (np. 800+) i dochody z umów cywilnoprawnych należy zsumować?

Świadczenia rodzinne, takie jak popularne 800+, a także dochody uzyskane z umów cywilnoprawnych (umowy o dzieło, umowy zlecenia), są pełnoprawnymi składnikami dochodu na potrzeby FWK. Musisz je bezwzględnie wliczyć do sumy. Często zdarza się, że osoby pomijają te źródła przychodów, co prowadzi do niedoszacowania dochodu i błędnych kalkulacji. Pamiętaj o nich!

Najczęstsze błędy przy obliczaniu dochodu i jak ich unikać

Nawet przy najlepszych chęciach, łatwo o pomyłkę w zawiłościach przepisów. Zidentyfikowałem kilka najczęściej popełnianych błędów przy obliczaniu dochodu do FWK. Poznanie ich i zrozumienie, jak ich unikać, znacząco zwiększy Twoje szanse na prawidłowe przygotowanie wniosku.

Pomyłka nr 1: Niewliczanie wszystkich członków gospodarstwa domowego

Pierwszym i bardzo poważnym błędem jest nieprawidłowe zdefiniowanie gospodarstwa domowego. Jeśli nie uwzględnisz wszystkich osób, które stale z Tobą mieszkają i wspólnie gospodarują w kredytowanej nieruchomości na przykład dzieci czy innych członków rodziny na utrzymaniu Twoje obliczenia będą błędne. Pamiętaj o definicji: stałe zamieszkiwanie i wspólne gospodarowanie to klucz do prawidłowego ustalenia liczby osób w gospodarstwie.

Pomyłka nr 2: Opieranie się na kwotach brutto zamiast netto

Jak już wielokrotnie podkreślałem, Fundusz Wsparcia Kredytobiorców bazuje na dochodzie netto. Użycie kwot brutto, czyli tych przed odliczeniem podatków i składek, jest częstym błędem, który znacząco zawyża dochód. Upewnij się, że wszystkie sumowane kwoty są tymi, które faktycznie trafiają na Twoje konto bankowe. Warto mieć pod ręką paski płacowe lub zaświadczenia o zarobkach, gdzie wyraźnie widnieje kwota netto.

Pomyłka nr 3: Pomijanie dochodów z dodatkowych źródeł (najem, umowy zlecenia)

Wielu kredytobiorców zapomina o wliczeniu dochodów z nieregularnych lub dodatkowych źródeł. Czy wynajmujesz mieszkanie? Masz umowę zlecenia lub umowę o dzieło? Otrzymujesz alimenty? Wszystkie te przychody są brane pod uwagę przy ocenie Twojego dochodu. Ich pominięcie jest błędem, który może prowadzić do nieprawidłowej oceny Twojej sytuacji finansowej i odmowy przyznania wsparcia.

Wskaźnik RdD > 40%: Jak precyzyjnie obliczyć stosunek raty do dochodu?

Obliczenie wskaźnika Rata do Dochodu (RdD) jest kluczowe, jeśli chcesz skorzystać z pomocy FWK na podstawie kryterium przekroczenia 40% obciążenia dochodów ratą kredytu. Proces ten jest prosty, jeśli będziesz postępować zgodnie z poniższymi krokami.

Zbieranie danych: Suma dochodów netto Twojego gospodarstwa

Pierwszym krokiem jest ustalenie średniego miesięcznego dochodu netto całego Twojego gospodarstwa domowego. Przypomnij sobie zasady opisane wcześniej: zbierz wszystkie dochody netto z ostatnich 3 miesięcy i podziel sumę przez 3, aby uzyskać średnią miesięczną kwotę. To będzie podstawa Twojej kalkulacji.

Kwota raty: Którą wartość z harmonogramu należy przyjąć do obliczeń?

Do obliczenia wskaźnika RdD potrzebujesz znać aktualną miesięczną kwotę raty swojego kredytu mieszkaniowego. Upewnij się, że korzystasz z wartości podanej w harmonogramie spłat, która obejmuje część kapitałową i odsetkową. Nie uwzględniaj dodatkowych opłat, jeśli takie występują.

Wzór i praktyczny przykład: Oblicz swój wskaźnik RdD

Wzór na obliczenie wskaźnika Rata do Dochodu (RdD) jest następujący:

(Miesięczna rata kredytu / Średni miesięczny dochód netto gospodarstwa domowego) * 100%

Przykład:

Załóżmy, że mieszkasz z żoną i dwójką dzieci (gospodarstwo 4-osobowe). Wasze łączne dochody netto z ostatnich 3 miesięcy wyniosły 18 000 zł. Wasza miesięczna rata kredytu hipotecznego to 3 000 zł.

- Oblicz średni miesięczny dochód netto: 18 000 zł / 3 miesiące = 6 000 zł.

- Zastosuj wzór na RdD: (3 000 zł / 6 000 zł) * 100% = 50%.

W tym przypadku wskaźnik RdD wynosi 50%. Ponieważ jest on wyższy niż 40%, Twoje gospodarstwo domowe spełnia kryterium kwalifikacji do wsparcia z FWK na podstawie tego warunku.

Kryterium niskiego dochodu: Kalkulacja dochodu na osobę w rodzinie

Jeśli Twoim celem jest spełnienie kryterium niskiego dochodu po spłacie raty, musisz wykonać kilka prostych kroków, aby sprawdzić, czy się kwalifikujesz.

Krok 1: Ustalenie łącznego dochodu netto gospodarstwa domowego

Pierwszym krokiem jest ustalenie łącznego średniego miesięcznego dochodu netto całego Twojego gospodarstwa domowego. Skorzystaj z tych samych zasad, które stosowałeś do obliczenia dochodu dla wskaźnika RdD czyli uśrednij dochody netto z ostatnich 3 miesięcy.

Krok 2: Odjęcie miesięcznej raty kredytu od sumy dochodów

Następnie od ustalonego łącznego dochodu netto odejmij miesięczną kwotę raty Twojego kredytu hipotecznego. Ta operacja pokaże, ile środków pozostaje w budżecie Twojego gospodarstwa domowego na bieżące wydatki po uregulowaniu zobowiązania kredytowego.

Krok 3: Podzielenie wyniku przez liczbę osób i porównanie z aktualnym progiem

Teraz podziel uzyskany wynik (dochód po odjęciu raty) przez liczbę osób zamieszkujących w Twoim gospodarstwie domowym. Porównaj tę kwotę z aktualnymi progami: 1940 zł dla gospodarstwa jednoosobowego i 1500 zł na osobę dla gospodarstwa wieloosobowego. Jeśli wynik jest niższy niż odpowiedni próg, oznacza to, że spełniasz kryterium niskiego dochodu. Pamiętaj, że te kwoty mogą ulec zmianie w wyniku waloryzacji.

Obliczyłem dochód i kwalifikuję się do wsparcia co dalej?

Gratulacje! Jeśli po przeprowadzeniu kalkulacji stwierdziłeś, że spełniasz jedno z kryteriów kwalifikacji do Funduszu Wsparcia Kredytobiorców, jesteś na dobrej drodze do uzyskania pomocy. Teraz czas na formalności związane ze złożeniem wniosku.

Jakie dokumenty potwierdzające dochód musisz przygotować?

Aby potwierdzić swoje dochody, będziesz musiał przygotować szereg dokumentów. Zazwyczaj są to:

- Zaświadczenia o zarobkach od pracodawcy (zawierające kwoty netto).

- Wyciągi bankowe z ostatnich 3 miesięcy, pokazujące wpływ wynagrodzenia, emerytury czy innych świadczeń.

- Kopie ostatniej deklaracji podatkowej (np. PIT).

- Decyzje o przyznaniu świadczeń rodzinnych lub rentowych.

- Umowy cywilnoprawne wraz z dowodami wypłat.

Pamiętaj, że każdy bank może mieć nieco inne wymagania dotyczące kompletności dokumentacji. Zawsze warto skontaktować się ze swoim bankiem, aby uzyskać szczegółową listę wymaganych dokumentów.

Rola Twojego banku w procesie weryfikacji wniosku

Pierwszym i najważniejszym krokiem jest złożenie wniosku o wsparcie bezpośrednio w banku, który udzielił Ci kredytu hipotecznego. Bank pełni rolę pośrednika przyjmuje Twój wniosek, weryfikuje kompletność dokumentów i przekazuje całą sprawę do Banku Gospodarstwa Krajowego (BGK). Twój bank jest Twoim głównym punktem kontaktu i źródłem informacji o przebiegu procesu.

Przeczytaj również: Fundusz powierniczy w Polsce: Czym jest i jakie ma alternatywy?

Co się stanie, jeśli Twój dochód wzrośnie w trakcie otrzymywania wsparcia?

Fundusz Wsparcia Kredytobiorców jest przeznaczony dla osób znajdujących się w trudnej sytuacji finansowej. Jeśli w trakcie pobierania wsparcia Twój dochód znacząco wzrośnie i przestaniesz spełniać kryteria kwalifikacji, masz obowiązek poinformować o tym swój bank. W takiej sytuacji wypłaty świadczenia mogą zostać wstrzymane lub ograniczone. Uczciwość i bieżące aktualizowanie danych są kluczowe w relacji z instytucjami finansowymi.