Otwarty Fundusz Emerytalny (OFE) to ważny element naszego systemu emerytalnego, a zrozumienie jego działania jest kluczowe dla każdego, kto myśli o swojej przyszłej finansowej stabilności. W tym artykule rozwiejemy wszelkie wątpliwości dotyczące funkcjonowania OFE po ostatnich reformach i porównamy je z rozwiązaniami oferowanymi przez ZUS. Przyjrzymy się, jak środki są gromadzone, inwestowane i dziedziczone, abyś mógł świadomie podejmować decyzje dotyczące swojej emerytury.

Otwarty Fundusz Emerytalny – klucz do zrozumienia Twojej emerytury

- OFE to instytucja finansowa, która inwestuje część Twojej składki emerytalnej na rynku kapitałowym.

- Członkostwo w OFE jest dobrowolne od reformy w 2014 roku.

- Część składki emerytalnej (2,92%) może trafiać do OFE, reszta na konto i subkonto w ZUS.

- Środki z OFE są dziedziczone i podlegają mechanizmowi "suwaka bezpieczeństwa" przed emeryturą.

- Decyzję o przekazywaniu składki do OFE można zmieniać podczas okienek transferowych.

OFE bez tajemnic: Czym jest i dlaczego wciąż warto o nim wiedzieć?

Otwarty Fundusz Emerytalny, w skrócie OFE, to instytucja finansowa, która odgrywa istotną rolę w polskim systemie emerytalnym. Fundusze te są zarządzane przez Powszechne Towarzystwa Emerytalne (PTE), a ich celem jest gromadzenie i inwestowanie środków osób ubezpieczonych. OFE stanowią część tak zwanego drugiego filaru emerytalnego, który został wprowadzony w Polsce w ramach reformy systemu ubezpieczeń społecznych w 1999 roku. Celem tej reformy było wprowadzenie mechanizmów opartych na kapitale, które miały uzupełnić tradycyjny system oparty na bieżących składkach.

Rola OFE w polskim systemie emerytalnym polega na uzupełnianiu świadczeń z pierwszego filaru, czyli Zakładu Ubezpieczeń Społecznych (ZUS). W przeciwieństwie do ZUS, który wypłaca świadczenia z bieżących składek, OFE gromadzi kapitał na indywidualnych kontach członków i inwestuje go na rynku kapitałowym. Głównym celem tej inwestycji jest pomnażanie zgromadzonych środków poprzez inwestycje w akcje, obligacje i inne instrumenty finansowe, co ma potencjalnie zapewnić wyższą emeryturę niż tylko ta wypłacana przez ZUS. Warto jednak pamiętać, że inwestowanie wiąże się z ryzykiem.

Kluczową zmianą w funkcjonowaniu OFE była reforma wprowadzona w 2014 roku, która znacząco wpłynęła na sposób gromadzenia środków emerytalnych. Od tego momentu, członkostwo w Otwartych Funduszach Emerytalnych stało się dobrowolne. Oznacza to, że każdy ubezpieczony ma możliwość wyboru, czy chce, aby część jego składki emerytalnej trafiała do OFE, czy też w całości pozostawała w ramach systemu ZUS, na jego subkoncie. Ta zmiana dała ubezpieczonym większą kontrolę nad tym, gdzie ich pieniądze są inwestowane, ale jednocześnie wymaga od nich bardziej świadomego podejścia do planowania przyszłości.

Jak dzisiaj działa Otwarty Fundusz Emerytalny? Mechanizm krok po kroku

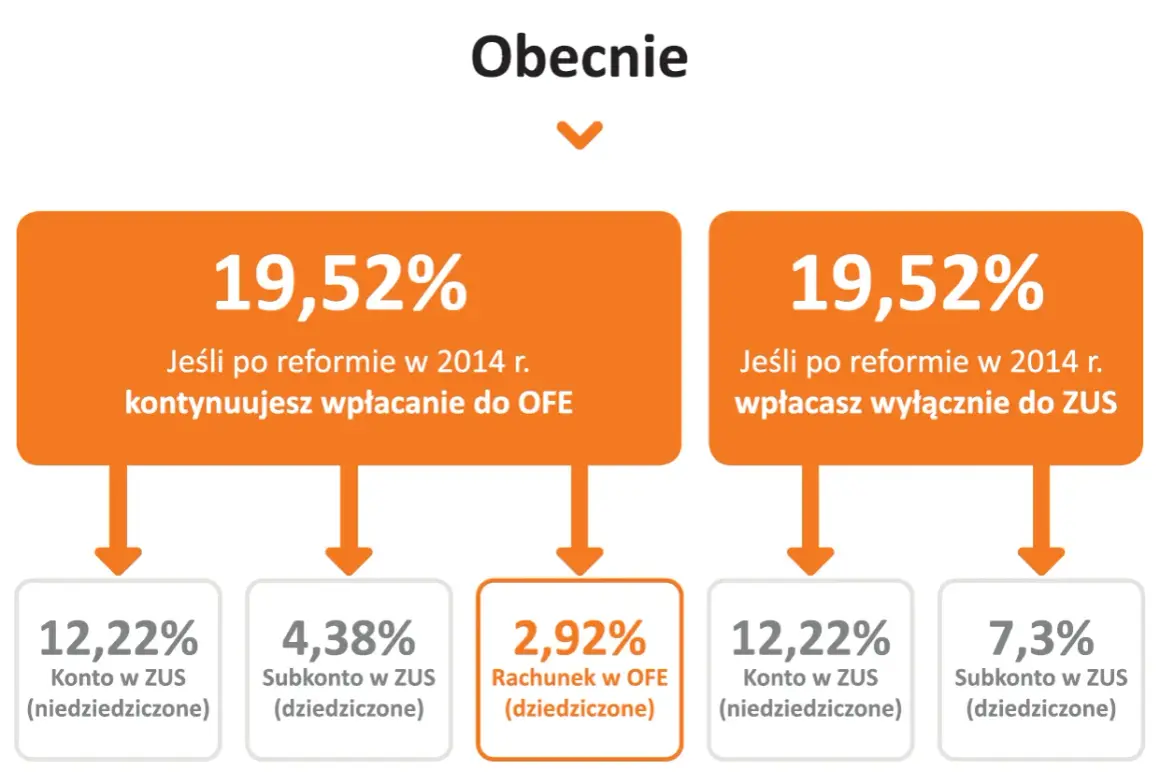

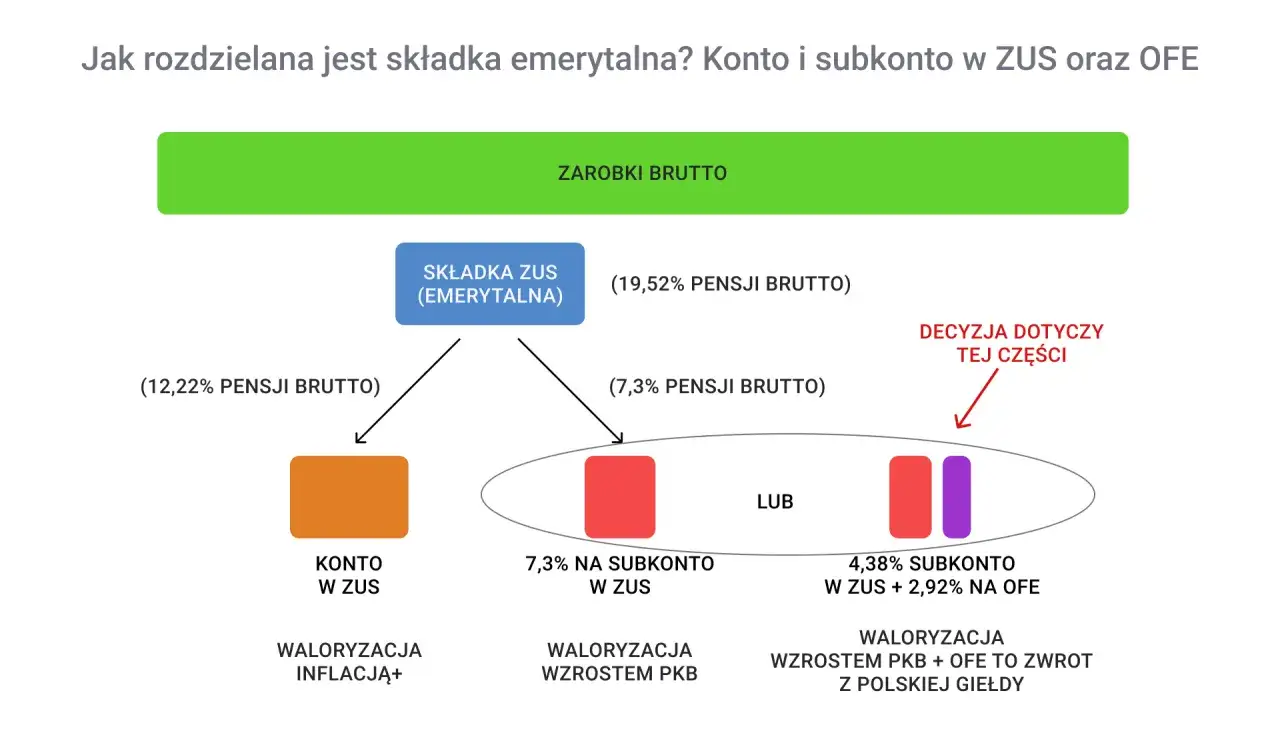

Obecnie funkcjonowanie Otwartych Funduszy Emerytalnych opiera się na nowym schemacie podziału składki emerytalnej, który wprowadzono po reformie. Całkowita składka na ubezpieczenie emerytalne wynosi 19,52% podstawy jej wymiaru. W przypadku osób, które zdecydowały się na członkostwo w OFE, ta składka jest dzielona w następujący sposób: 12,22% podstawy wymiaru trafia na indywidualne konto ubezpieczonego w ZUS, kolejne 4,38% na subkonto w ZUS, a pozostałe 2,92% jest przekazywane do wybranego przez niego Otwartego Funduszu Emerytalnego. Jeśli jednak ubezpieczony nie zdecyduje się na OFE, cała kwota odpowiadająca 7,3% (czyli suma 4,38% i 2,92%) trafia na jego subkonto w ZUS.

Główna różnica między środkami zgromadzonymi w OFE a tymi na subkoncie w ZUS polega na sposobie ich pomnażania. OFE aktywnie inwestują powierzone im środki na rynku kapitałowym. Oznacza to, że Twoje pieniądze pracują, a ich wartość może rosnąć dzięki inwestycjom w akcje spółek notowanych na giełdzie, obligacje skarbowe czy korporacyjne, a także inne instrumenty finansowe. Jest to forma aktywnego inwestowania, która ma na celu zwiększenie kapitału na przyszłą emeryturę, w odróżnieniu od pasywnej waloryzacji składek, która odbywa się na subkoncie w ZUS i jest powiązana z inflacją i wzrostem PKB.

Należy jednak pamiętać, że inwestowanie na rynku kapitałowym wiąże się z pewnym poziomem ryzyka. Wartość aktywów posiadanych przez OFE może się zmieniać w zależności od sytuacji na rynkach finansowych. W okresach hossy, czyli wzrostów na giełdzie, wartość środków w OFE może znacząco wzrosnąć, przynosząc potencjalnie wysokie zyski. Z drugiej strony, w okresach bessy, czyli spadków, wartość ta może również zmaleć. Dlatego ważne jest, aby rozumieć, że inwestycje w OFE nie gwarantują zysku i wiążą się z możliwością utraty części zgromadzonego kapitału.

Przed osiągnięciem wieku emerytalnego, na 10 lat przed planowanym przejściem na emeryturę, uruchamiany jest mechanizm znany jako "suwak bezpieczeństwa". Jego celem jest stopniowe zmniejszanie ryzyka inwestycyjnego dla Twoich środków. Polega on na tym, że środki zgromadzone w OFE są systematycznie, co miesiąc, przenoszone na Twoje subkonto w ZUS. W ten sposób, tuż przed momentem, gdy zaczniesz pobierać świadczenie emerytalne, większość Twoich oszczędności będzie już znajdować się w bezpieczniejszej, mniej zmiennej części systemu emerytalnego, zarządzanej przez ZUS.

OFE czy subkonto w ZUS? Porównanie kluczowych różnic

Podstawowa różnica między OFE a subkontem w ZUS sprowadza się do sposobu gromadzenia i statusu zgromadzonych środków. W OFE mamy do czynienia z realnym kapitałem, który jest aktywnie inwestowany na rynku kapitałowym. Twoje składki trafiają do funduszu, który następnie lokuje je w akcje, obligacje i inne aktywa. Wartość tych środków jest zmienna i zależy od wyników inwestycyjnych. Natomiast subkonto w ZUS to bardziej zapis księgowy, który odzwierciedla Twoje przyszłe uprawnienia do emerytury. Środki tam zgromadzone są częścią publicznego systemu ubezpieczeń społecznych, a ich wartość jest waloryzowana przez ZUS, a nie inwestowana na giełdzie.

Z punktu widzenia statusu prawnego, środki zgromadzone w OFE można uznać za bardziej "prywatne" i podlegające zasadom rynkowym. Są one Twoją własnością, którą zarządza PTE, a Twoje prawo do nich jest klarowne. W przypadku śmierci, podlegają one dziedziczeniu. Środki na subkoncie ZUS są natomiast częścią zobowiązania państwa wobec obywatela w ramach systemu ubezpieczeń społecznych. Nie są one bezpośrednio Twoją własnością w takim samym sensie jak aktywa funduszu inwestycyjnego, a ich wypłata jest ściśle powiązana z przepisami dotyczącymi emerytur i rent.

Decyzję o tym, czy część Twojej składki emerytalnej ma trafiać do OFE, czy też w całości pozostawać na subkoncie w ZUS, można zmieniać podczas tak zwanych okienek transferowych. Są to specjalne okresy, które odbywają się co cztery lata. W tym czasie ubezpieczeni mają możliwość złożenia wniosku o przeniesienie środków z OFE do ZUS lub, jeśli wcześniej zrezygnowali z OFE, o ponowne rozpoczęcie przekazywania części składki do wybranego funduszu. Jest to ważna możliwość dla osób, które chcą dostosować swoją strategię emerytalną do zmieniających się warunków rynkowych lub osobistych preferencji.

Praktyczny przewodnik po Twoim OFE: Odpowiedzi na najważniejsze pytania

Sprawdzenie, czy jesteś członkiem OFE i w którym konkretnie funduszu posiadasz rachunek, jest prostsze niż mogłoby się wydawać. Najłatwiejszym sposobem jest zalogowanie się na swoje konto w Platformie Usług Elektronicznych (PUE) ZUS. Po zalogowaniu znajdziesz tam szczegółowe informacje dotyczące swojego ubezpieczenia, w tym status członkostwa w OFE. Dodatkowo, każdy Otwarty Fundusz Emerytalny ma obowiązek corocznego informowania swoich członków o stanie zgromadzonych środków, wysyłając im regularne raporty lub powiadomienia drogą elektroniczną.

Dziedziczenie środków zgromadzonych zarówno w OFE, jak i na subkoncie w ZUS, jest istotnym aspektem planowania finansowego. W przypadku śmierci członka OFE, jeśli pozostawał on w związku małżeńskim, połowa środków zgromadzonych na jego rachunku w funduszu jest automatycznie przekazywana na rachunek jego współmałżonka. Pozostała część środków trafia do osób uposażonych, które zostały wskazane przez zmarłego w umowie z funduszem. Jeśli takie osoby nie zostały wskazane, środki te są dzielone zgodnie z zasadami dziedziczenia ustawowego, czyli trafiają do spadkobierców.

Aby zapewnić, że Twoje środki trafią do wybranych osób, masz możliwość wskazania lub zmiany osób uposażonych do dziedziczenia Twoich środków w OFE. Proces ten zazwyczaj odbywa się poprzez złożenie odpowiedniego oświadczenia w wybranym funduszu emerytalnym. Warto regularnie sprawdzać i aktualizować te dane, zwłaszcza po ważnych zmianach w życiu osobistym, takich jak zawarcie związku małżeńskiego, narodziny dzieci czy rozwód, aby mieć pewność, że Twoje życzenia zostaną spełnione.

Jedną z kluczowych zasad dotyczących środków zgromadzonych w Otwartych Funduszach Emerytalnych jest brak możliwości ich wcześniejszej wypłaty przed osiągnięciem wieku emerytalnego. OFE zostały stworzone jako narzędzie do długoterminowego oszczędzania na przyszłą emeryturę. Dlatego też, nawet jeśli potrzebujesz środków wcześniej, nie ma możliwości ich wypłaty z OFE. Są one dostępne dopiero po osiągnięciu wieku emerytalnego i spełnieniu warunków do otrzymania świadczenia, a następnie, w ramach "suwaka bezpieczeństwa", stopniowo przenoszone na subkonto w ZUS.

Jaka przyszłość czeka Otwarte Fundusze Emerytalne w Polsce?

System emerytalny w Polsce jest dynamiczny i podlega ciągłym zmianom, a przyszłość Otwartych Funduszy Emerytalnych jest przedmiotem dyskusji i analiz. Pojawiają się różne koncepcje dotyczące ewentualnych przekształceń OFE, które mają na celu dalsze usprawnienie systemu lub dostosowanie go do zmieniających się warunków demograficznych i ekonomicznych. Chociaż konkretne plany mogą ewoluować, ważne jest, aby śledzić te dyskusje, ponieważ mogą one wpłynąć na kształt przyszłych świadczeń emerytalnych. Na razie jednak, OFE nadal funkcjonują w obecnym kształcie, oferując możliwość inwestowania części składek.

Podsumowując, oto kluczowe informacje o OFE, które warto zapamiętać, myśląc o swojej przyszłej emeryturze:

- OFE to II filar systemu emerytalnego, zarządzany przez PTE, inwestujący składki na rynku kapitałowym.

- Dobrowolność członkostwa: Od 2014 roku możesz wybrać, czy chcesz być członkiem OFE.

- Podział składki: Około 2,92% Twojej składki może trafić do OFE, reszta na konto i subkonto w ZUS.

- "Suwak bezpieczeństwa": Na 10 lat przed emeryturą środki są stopniowo przenoszone z OFE do ZUS.

- Dziedziczenie: Środki z OFE podlegają dziedziczeniu, z uwzględnieniem małżonka i osób uposażonych.

- Brak wcześniejszej wypłaty: Pieniędzy z OFE nie można wypłacić przed osiągnięciem wieku emerytalnego.