Lokata czy konto oszczędnościowe kluczowe różnice i wybór dla Twoich finansów

- Lokata terminowa oferuje zazwyczaj wyższe oprocentowanie w zamian za "zamrożenie" środków na określony czas.

- Konto oszczędnościowe zapewnia elastyczny dostęp do pieniędzy, idealny do budowania poduszki finansowej.

- Oba produkty są objęte gwarancjami Bankowego Funduszu Gwarancyjnego do równowartości 100 000 euro.

- Wybór zależy od Twoich celów: płynność (konto) czy maksymalizacja zysku (lokata).

- Zarówno lokaty, jak i konta oszczędnościowe podlegają opodatkowaniu podatkiem Belki.

- Można stosować strategię hybrydową, łączącą oba rozwiązania dla optymalnych korzyści.

Fundamenty oszczędzania: Czym tak naprawdę różni się lokata od konta oszczędnościowego

Zanim zdecydujemy, gdzie ulokować nasze ciężko zarobione pieniądze, warto zrozumieć podstawowe mechanizmy działania lokaty terminowej i konta oszczędnościowego. Choć oba produkty służą do bezpiecznego pomnażania kapitału, ich charakterystyka znacząco się różni, co przekłada się na ich zastosowanie w różnych sytuacjach finansowych.

Lokata terminowa: Twoja umowa z bankiem na wyższy zysk w zamian za cierpliwość

Lokata terminowa to klasyczna forma oszczędzania, która opiera się na prostej umowie między Tobą a bankiem. W ramach tej umowy zobowiązujesz się powierzyć bankowi określoną kwotę pieniędzy na ściśle ustalony czas może to być miesiąc, kwartał, rok, a nawet dłużej. W zamian za tę "cierpliwość" i "zamrożenie" środków, bank oferuje Ci oprocentowanie, które zazwyczaj jest stałe przez cały okres trwania lokaty. To daje pewność co do przyszłego zysku. Należy jednak pamiętać, że zerwanie lokaty przed terminem często wiąże się z dotkliwą konsekwencją w postaci utraty wszystkich lub części naliczonych odsetek. Dodatkowo, lokaty często wymagają spełnienia pewnych warunków, takich jak minimalna kwota wpłaty, która może wynosić na przykład 1000 zł, a także zazwyczaj nie pozwalają na dopłacanie środków w trakcie jej trwania.

Konto oszczędnościowe: Elastyczna skarbonka z natychmiastowym dostępem do środków

Konto oszczędnościowe to z kolei produkt znacznie bardziej elastyczny. Można je traktować jak nowoczesną, cyfrową "skarbonkę", która jest ściśle powiązana z Twoim kontem osobistym. Jego główną zaletą jest możliwość swobodnego wpłacania i wypłacania środków bez ryzyka utraty już naliczonych odsetek. To ogromna przewaga, gdy potrzebujesz szybkiego dostępu do swoich pieniędzy. Zazwyczaj pierwsza wypłata w danym miesiącu kalendarzowym jest darmowa, co daje pewną swobodę zarządzania. Oprocentowanie na koncie oszczędnościowym jest zazwyczaj zmienne, co oznacza, że może ulegać zmianom w zależności od decyzji banku i sytuacji rynkowej.

Płynność kontra zysk: kluczowy dylemat, który musisz rozstrzygnąć

Główna różnica między tymi dwoma produktami sprowadza się do fundamentalnego dylematu: czy priorytetem jest dla Ciebie elastyczność i natychmiastowy dostęp do pieniędzy, czy może maksymalizacja potencjalnego zysku kosztem pewnego ograniczenia w dysponowaniu środkami. Warto podkreślić, że niezależnie od wyboru, Twoje oszczędności są bezpieczne. Zarówno lokaty terminowe, jak i konta oszczędnościowe podlegają ochronie Bankowego Funduszu Gwarancyjnego (BFG), który gwarantuje zwrot środków do równowartości 100 000 euro na jednego deponenta w jednym banku. To sprawia, że oba rozwiązania są bardzo bezpieczną opcją dla Twoich pieniędzy.

Gdzie Twoje pieniądze zarobią więcej? Analiza oprocentowania i kapitalizacji odsetek

Kiedy już rozumiemy podstawowe różnice w dostępności środków, naturalnie pojawia się pytanie o to, gdzie nasze pieniądze faktycznie mogą zarobić więcej. Kluczowe znaczenie mają tu oprocentowanie i sposób naliczania oraz dopisywania odsetek, czyli kapitalizacja.

Oprocentowanie stałe czy zmienne? Jak przewidzieć swój realny zysk

W przypadku lokat terminowych często spotykamy się z oprocentowaniem stałym. Oznacza to, że stawka, na którą zgodziliśmy się w momencie zakładania lokaty, pozostaje niezmieniona przez cały okres jej trwania. Daje to dużą przewidywalność dokładnie wiesz, ile zarobisz na koniec okresu umownego. Konta oszczędnościowe natomiast częściej oferują oprocentowanie zmienne. Jego wysokość jest powiązana z różnymi wskaźnikami rynkowymi, na przykład stopami procentowymi ustalanymi przez Radę Polityki Pieniężnej. Choć może to oznaczać potencjalnie wyższe zyski w okresie rosnących stóp, niesie też ryzyko spadku oprocentowania, jeśli sytuacja rynkowa się zmieni.

Kapitalizacja odsetek: Dlaczego częstsza znaczy lepsza i który produkt wygrywa w tym starciu?

Kapitalizacja odsetek to proces dopisywania naliczonych odsetek do kapitału, co sprawia, że w kolejnym okresie odsetki naliczane są już od powiększonej kwoty. Im częstsza kapitalizacja, tym szybciej rośnie nasz kapitał dzięki efektowi procentu składanego. W przypadku lokat terminowych kapitalizacja najczęściej odbywa się raz na koniec okresu umownego. Konta oszczędnościowe zazwyczaj oferują częstszą kapitalizację, na przykład miesięczną, a czasem nawet dzienną. To oznacza, że odsetki są dopisywane do kapitału co miesiąc, co przyspiesza proces pomnażania oszczędności w porównaniu do lokat z jednorazową kapitalizacją roczną.

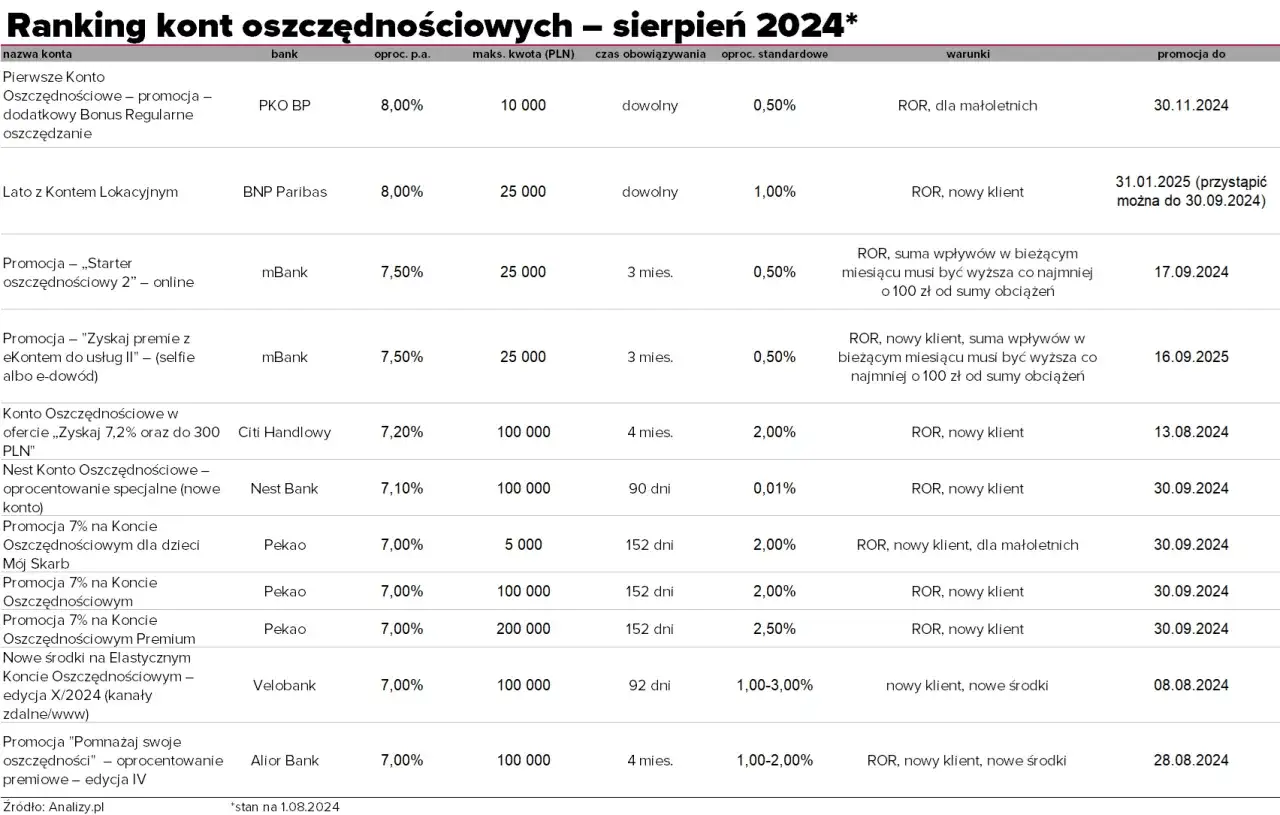

Promocje na "nowe środki": Jak chwilowo zarobić więcej na koncie oszczędnościowym niż na lokacie?

Banki często kuszą klientów atrakcyjnymi promocjami, szczególnie na kontach oszczędnościowych. Są to oferty skierowane do posiadaczy "nowych środków", czyli pieniędzy, które nie znajdowały się wcześniej w danym banku. Takie promocje mogą oferować bardzo wysokie oprocentowanie, często przewyższające standardowe stawki lokat terminowych. Trzeba jednak pamiętać, że są to oferty zazwyczaj ograniczone czasowo (np. przez 3 miesiące) i kwotowo (określony limit środków objętych promocyjnym oprocentowaniem). Mogą być świetnym sposobem na szybkie zwiększenie zysków, ale wymagają czujności i świadomości ich tymczasowego charakteru.Dostęp do gotówki, czyli kiedy elastyczność staje się bezcenna

Jednym z kluczowych czynników, który może zaważyć na wyborze między lokatą a kontem oszczędnościowym, jest potrzeba szybkiego dostępu do zgromadzonych środków. Tutaj różnice są bardzo wyraźne.

Konto oszczędnościowe: swobodne wpłaty i (prawie) darmowe wypłaty

Jak już wspominałem, konto oszczędnościowe oferuje znaczną swobodę. Możesz w dowolnym momencie dopłacić pieniądze, jeśli tylko masz taką potrzebę lub możliwość. Co więcej, wypłaty środków są zazwyczaj proste i szybkie. Większość banków oferuje jedną darmową wypłatę w miesiącu na konto osobiste lub przelewem na zewnątrz. Jest to rozwiązanie idealne dla osób, które chcą mieć pewność, że w razie nieprzewidzianych wydatków, ich pieniądze są na wyciągnięcie ręki, bez ponoszenia dodatkowych kosztów czy utraty zysków.

Konsekwencje zerwania lokaty: Co tracisz, gdy potrzebujesz pieniędzy "na już"?

W przypadku lokaty terminowej sytuacja wygląda zgoła inaczej. Jeśli zdecydujesz się na wcześniejsze zakończenie umowy, czyli tzw. zerwanie lokaty, musisz liczyć się z tym, że bank najprawdopodobniej potrąci Ci naliczone odsetki. W najlepszym wypadku stracisz odsetki za ostatni okres rozliczeniowy, w gorszym wszystkie wypracowane do tej pory odsetki. Na przykład, jeśli masz roczną lokatę z oprocentowaniem 10% i potrzebujesz pieniędzy po 3 miesiącach, możesz otrzymać odsetki naliczone według stawki znacznie niższej niż deklarowana, a czasami nawet żadne. To sprawia, że lokata jest mniej odpowiednia, gdy istnieje realne ryzyko nagłej potrzeby użycia tych pieniędzy.

Ograniczenia i limity: Ile wypłat z konta oszczędnościowego jest darmowych?

Choć konta oszczędnościowe są elastyczne, warto zwrócić uwagę na regulaminy banków. Jak wspomniałem, zazwyczaj tylko pierwsza wypłata w miesiącu jest bezpłatna. Kolejne operacje tego typu mogą wiązać się z prowizją, która czasami jest na tyle wysoka, że niweluje korzyści z posiadania środków na koncie oszczędnościowym w porównaniu do trzymania ich na bieżącym koncie. Dlatego, jeśli planujesz częste wypłaty, dokładnie sprawdź tabelę opłat i prowizji swojego banku.

Podatki i ukryte koszty: O czym banki nie mówią na pierwszej stronie oferty

Oprócz podstawowych cech produktów, ważne jest, aby mieć świadomość wszelkich dodatkowych kosztów i obciążeń, które mogą wpłynąć na ostateczny zysk z naszych oszczędności.

Podatek Belki w praktyce: Jak i kiedy zapłacisz 19% od swojego zysku?

Zarówno odsetki zarobione na lokatach terminowych, jak i na kontach oszczędnościowych, podlegają opodatkowaniu podatkiem od zysków kapitałowych, powszechnie znanym jako podatek Belki. Jego stawka wynosi 19%. Dobra wiadomość jest taka, że nie musisz samodzielnie martwić się o jego rozliczenie. Bank, jako płatnik, automatycznie pobiera ten podatek od naliczonych odsetek przed ich wypłatą na Twoje konto. Oznacza to, że na Twój rachunek trafia kwota pomniejszona o należny podatek.

Dodatkowe opłaty i warunki: Na co uważać przy koncie oszczędnościowym?

Chociaż konta oszczędnościowe są zazwyczaj darmowe w podstawowym zakresie, warto zwrócić uwagę na potencjalne dodatkowe opłaty. Jak już wspominałem, mogą to być opłaty za kolejne wypłaty w miesiącu. Czasami banki mogą również pobierać opłaty za prowadzenie konta, jeśli nie spełnimy określonych warunków, na przykład nie wykonamy określonej liczby transakcji kartą debetową powiązaną z kontem osobistym. W przypadku promocyjnych ofert oprocentowania, zawsze dokładnie czytaj regulamin często zawierają one warunki, których niespełnienie może skutkować utratą wyższego oprocentowania.

Minimalna i maksymalna kwota depozytu: czy Twoje oszczędności spełniają kryteria?

Niektóre lokaty terminowe mają określony próg wejścia, czyli minimalną kwotę, którą musisz wpłacić, aby móc założyć lokatę. Może to być na przykład 1000 zł, 5000 zł, a nawet więcej. Jeśli dysponujesz mniejszą kwotą, lokata może być dla Ciebie niedostępna. Konta oszczędnościowe zazwyczaj nie mają tak wysokich progów wejścia, a często można je założyć nawet bez minimalnej kwoty wpłaty. Z drugiej strony, niektóre promocyjne oferty na kontach oszczędnościowych mogą mieć limit kwoty, do której naliczane jest najwyższe oprocentowanie. Nadwyżka ponad ten limit będzie oprocentowana według niższej, standardowej stawki.Lokata czy konto? Praktyczny przewodnik wyboru na podstawie Twoich celów życiowych

Wybór między lokatą a kontem oszczędnościowym nie jest kwestią uniwersalną zależy w dużej mierze od Twoich indywidualnych celów finansowych, horyzontu czasowego, w jakim chcesz oszczędzać, oraz od Twojej tolerancji na ryzyko braku natychmiastowego dostępu do środków.

Cel: Budowa poduszki bezpieczeństwa które rozwiązanie zapewnia spokój ducha?

Jeśli Twoim priorytetem jest zbudowanie poduszki bezpieczeństwa czyli funduszu na nieprzewidziane wydatki, takie jak awaria samochodu, nagła choroba czy utrata pracy zdecydowanie lepszym wyborem będzie konto oszczędnościowe. Jego elastyczność, możliwość szybkiego dopłacania środków oraz łatwy i zazwyczaj darmowy dostęp do pieniędzy w razie potrzeby, zapewniają spokój ducha i poczucie bezpieczeństwa finansowego. Pieniądze na poduszkę finansową powinny być zawsze "pod ręką".

Cel: Oszczędzanie na wakacje lub samochód (horyzont 1-2 lata) co się bardziej opłaci?

Gdy planujesz oszczędzać na konkretny cel, który ma nastąpić w określonym, niezbyt odległym czasie na przykład na wakacje za rok, nowy telewizor za pół roku, czy może na wkład własny do zakupu samochodu za dwa lata i masz pewność, że nie będziesz potrzebować tych pieniędzy wcześniej, lokata terminowa może okazać się bardziej opłacalna. Wyższe, stałe oprocentowanie lokaty pozwoli Ci na efektywniejsze pomnożenie kapitału w tym określonym czasie, pod warunkiem, że nie będziesz musiał jej przedterminowo zrywać.

Cel: Długoterminowe pomnażanie kapitału (nadwyżki finansowe) gdzie zysk będzie największy?

Jeśli dysponujesz większymi nadwyżkami finansowymi, których nie potrzebujesz w najbliższym czasie i chcesz je po prostu pomnażać przez dłuższy okres, warto rozważyć lokaty o dłuższym terminie zapadalności. Dłuższy horyzont czasowy często wiąże się z możliwością uzyskania wyższego oprocentowania na lokatach terminowych. W tym przypadku, podobnie jak przy oszczędzaniu na konkretny cel, kluczowe jest przekonanie, że środki pozostaną "zamrożone" przez cały okres trwania umowy, co maksymalizuje potencjalny zysk.

Przeczytaj również: Aktywacja karty Millennium: Szybki przewodnik krok po kroku

Strategia hybrydowa: Czy połączenie lokaty i konta oszczędnościowego to najlepsze wyjście?

Często najlepszym rozwiązaniem okazuje się strategia hybrydowa, czyli połączenie obu produktów. Możesz na przykład trzymać część swoich oszczędności na koncie oszczędnościowym, aby zapewnić sobie płynność finansową i budować poduszkę bezpieczeństwa. Jednocześnie, nadwyżki finansowe, które są Ci zbędne w krótkim terminie, możesz lokować na lokatach terminowych, aby uzyskać wyższe oprocentowanie i efektywniej pomnażać kapitał. Taka strategia pozwala wykorzystać zalety obu rozwiązań, minimalizując jednocześnie ich wady i dostosowując się do różnych potrzeb finansowych.