Wielu Polaków zadaje sobie pytanie "czy jestem w BIK", często z obawą, że oznacza to problemy finansowe. Ten artykuł ma na celu rozwianie mitów i przedstawienie Biura Informacji Kredytowej jako narzędzia do budowania pozytywnej historii finansowej, a także krok po kroku wyjaśni, jak sprawdzić swój status i zrozumieć raport.

BIK to nie czarna lista, a Twoja historia finansowa w pigułce

- Biuro Informacji Kredytowej gromadzi zarówno pozytywne, jak i negatywne dane o zobowiązaniach finansowych.

- Około 90% informacji w BIK to dane pozytywne, świadczące o terminowej spłacie.

- Każda osoba, która zaciągnęła kredyt lub pożyczkę, automatycznie znajduje się w bazie BIK.

- Status w BIK można zweryfikować online, zakładając konto na oficjalnym portalu BIK.pl.

- Dostępny jest płatny, szczegółowy Raport BIK oraz bezpłatna "kopia danych" raz na pół roku.

- Negatywne wpisy w BIK, zwłaszcza opóźnienia powyżej 60 dni, mogą znacząco utrudnić uzyskanie nowego finansowania.

Mit "czarnej listy", czyli czym naprawdę jest BIK?

Biuro Informacji Kredytowej, w skrócie BIK, to instytucja stworzona przez Związek Banków Polskich. Jej główną rolą jest gromadzenie i udostępnianie informacji o historii kredytowej klientów zarówno tych korzystających z usług banków, Spółdzielczych Kas Oszczędnościowo-Kredytowych (SKOK), jak i firm pożyczkowych. Wbrew temu, co często się słyszy, samo znalezienie się w bazie BIK nie jest niczym złym. To po prostu rejestr wszystkich osób, które kiedykolwiek zaciągnęły jakiekolwiek zobowiązanie finansowe. Co więcej, aż około 90% danych przetwarzanych w BIK to informacje pozytywne, które świadczą o terminowym regulowaniu należności. Zatem BIK nie jest żadną "czarną listą" dłużników, a raczej kompleksowym zapisem Waszych finansowych poczynań.

Czy każdy, kto wziął kredyt, automatycznie trafia do BIK?

Tak, to prawda. Jeśli kiedykolwiek zdecydowaliście się na kredyt, pożyczkę gotówkową, samochodową, hipoteczną, a nawet zakupy na raty, Wasze dane zostały przekazane do Biura Informacji Kredytowej. Jest to standardowa procedura, wynikająca z przepisów prawa i umów zawieranych z instytucjami finansowymi. Nie należy się tym martwić to po prostu odzwierciedlenie Waszej aktywności na rynku finansowym.

Pozytywna historia kredytowa: Twój sprzymierzeniec w rozmowie z bankiem

Posiadanie pozytywnej historii kredytowej w BIK to ogromny atut. Terminowe spłacanie rat kredytów i pożyczek buduje Waszą wiarygodność finansową w oczach banków i innych instytucji. Dobra historia może nie tylko ułatwić uzyskanie nowego finansowania, ale także pozwolić na negocjowanie korzystniejszych warunków, takich jak niższe oprocentowanie czy dłuższy okres spłaty. To Wasza wizytówka na rynku finansowym.Negatywny wpis w BIK: Kiedy faktycznie pojawia się problem?

Problem pojawia się wtedy, gdy w Waszej historii kredytowej pojawią się negatywne wpisy. Są one zazwyczaj konsekwencją opóźnień w spłacie zobowiązań. Banki i inne instytucje finansowe przekazują do BIK informacje o nieregularnościach w płatnościach. Im dłuższe opóźnienie, tym większy negatywny wpływ na Waszą zdolność kredytową. Warto pamiętać, że nawet drobne przeoczenie może mieć swoje konsekwencje, dlatego tak ważne jest pilnowanie terminów.Jak sprawdzić, czy jestem w BIK? Instrukcja krok po kroku

Chcecie dowiedzieć się, co dokładnie znajduje się w Waszym BIK? To prostsze, niż myślicie. Cały proces można przeprowadzić online, bez wychodzenia z domu. Oto, jak to zrobić:

- Załóż konto na portalu BIK.pl: Pierwszym krokiem jest wizyta na oficjalnej stronie Biura Informacji Kredytowej (www.bik.pl) i założenie tam konta.

- Zweryfikuj swoją tożsamość: Aby zapewnić bezpieczeństwo Waszych danych, BIK wymaga weryfikacji tożsamości.

- Pobierz raport: Po pomyślnej weryfikacji będziecie mogli pobrać swój raport.

Zakładanie konta na portalu BIK co będzie potrzebne?

Aby założyć konto na portalu BIK, potrzebujecie przede wszystkim ważnego dokumentu tożsamości dowodu osobistego lub paszportu. Proces rejestracji wymaga podania danych osobowych, adresu e-mail oraz numeru telefonu. W niektórych przypadkach, w celu pełnej weryfikacji, może być konieczne wykonanie niewielkiego przelewu weryfikacyjnego z Waszego konta bankowego. To standardowa procedura mająca na celu potwierdzenie, że dane należą do Was.

Pobieranie raportu: Jak to zrobić online bez wychodzenia z domu?

Po zalogowaniu się do swojego profilu na BIK.pl, znajdziecie opcję zamówienia raportu. System przeprowadzi Was przez kolejne kroki. Wybierzecie rodzaj raportu, który chcecie uzyskać, a następnie potwierdzicie swoje dane. Cały proces jest intuicyjny i zaprojektowany tak, aby był jak najprostszy dla użytkownika. Po opłaceniu (jeśli wybierzecie płatny raport) lub zaznaczeniu opcji darmowej kopii danych, raport zostanie dla Was przygotowany i udostępniony w panelu klienta.

Weryfikacja tożsamości: Dlaczego jest konieczna i jak przebiega?

Weryfikacja tożsamości jest kluczowa dla ochrony Waszych danych osobowych i finansowych przed niepowołanym dostępem. BIK musi mieć pewność, że to Wy składacie wniosek o dostęp do informacji o Waszej historii kredytowej. Proces ten zazwyczaj polega na podaniu danych z dowodu osobistego, a czasem także na wykonaniu wspomnianego wcześniej przelewu weryfikacyjnego. Dzięki temu macie pewność, że nikt inny nie uzyska dostępu do Waszych wrażliwych informacji.Raport BIK płatny vs. darmowy: Co wybrać i czego się spodziewać?

BIK oferuje dwie główne możliwości uzyskania informacji o swojej historii kredytowej: płatny, szczegółowy Raport BIK oraz bezpłatną "kopię danych". Wybór zależy od Waszych potrzeb i tego, jak szczegółowych informacji potrzebujecie.

Pełny Raport BIK: Co dokładnie zawiera i ile kosztuje?

Pełny Raport BIK to kompleksowy dokument, który zawiera szczegółowe dane o Waszej historii kredytowej. Znajdziecie tam informacje o wszystkich Waszych zobowiązaniach zarówno tych aktywnych, jak i spłaconych, wraz z datami ich zaciągnięcia i zakończenia. Raport zawiera również Waszą ocenę punktową (scoring), która jest kluczowa dla banków przy podejmowaniu decyzji kredytowych. Dodatkowo, płatny raport może zawierać informacje z rejestru dłużników BIG InfoMonitor. Koszt takiego raportu to zazwyczaj około 54-59 zł.

Bezpłatna "kopia danych": Jakie informacje uzyskasz za darmo raz na 6 miesięcy?

Zgodnie z przepisami RODO (Ogólnego Rozporządzenia o Ochronie Danych), raz na sześć miesięcy przysługuje Wam prawo do uzyskania bezpłatnej "kopii danych" na swój temat. Jest to uprawnienie, które pozwala na zapoznanie się z informacjami przechowywanymi przez BIK. Należy jednak pamiętać, że ta "kopia danych" jest zazwyczaj mniej szczegółowa niż płatny Raport BIK. Może nie zawierać np. oceny punktowej czy szczegółowych danych z BIG InfoMonitor. Jest to jednak dobra opcja, aby cyklicznie sprawdzać podstawowe informacje o swojej historii kredytowej bez ponoszenia kosztów.

Alerty BIK: Jak działają i dlaczego warto z nich korzystać, by chronić się przed wyłudzeniem?

Alerty BIK to usługa, która może znacząco zwiększyć Wasze bezpieczeństwo finansowe. Polega ona na tym, że BIK wysyła Wam powiadomienia (SMS-em lub e-mailem) o każdej próbie uzyskania nowego kredytu na Wasze dane lub o zmianach w Waszej historii kredytowej. Jest to niezwykle cenne narzędzie w walce z wyłudzeniami finansowymi. Jeśli otrzymacie alert o działaniu, którego nie inicjowaliście, możecie natychmiast zareagować i podjąć kroki w celu ochrony przed oszustwem. Warto rozważyć skorzystanie z tej usługi, zwłaszcza jeśli obawiacie się o bezpieczeństwo swoich danych.

Jak czytać Raport BIK, by wszystko zrozumieć? Przewodnik po kluczowych sekcjach

Posiadanie raportu BIK to jedno, ale jego zrozumienie to drugie. Oto przewodnik po najważniejszych sekcjach, które pomogą Wam zinterpretować zawarte w nim informacje.

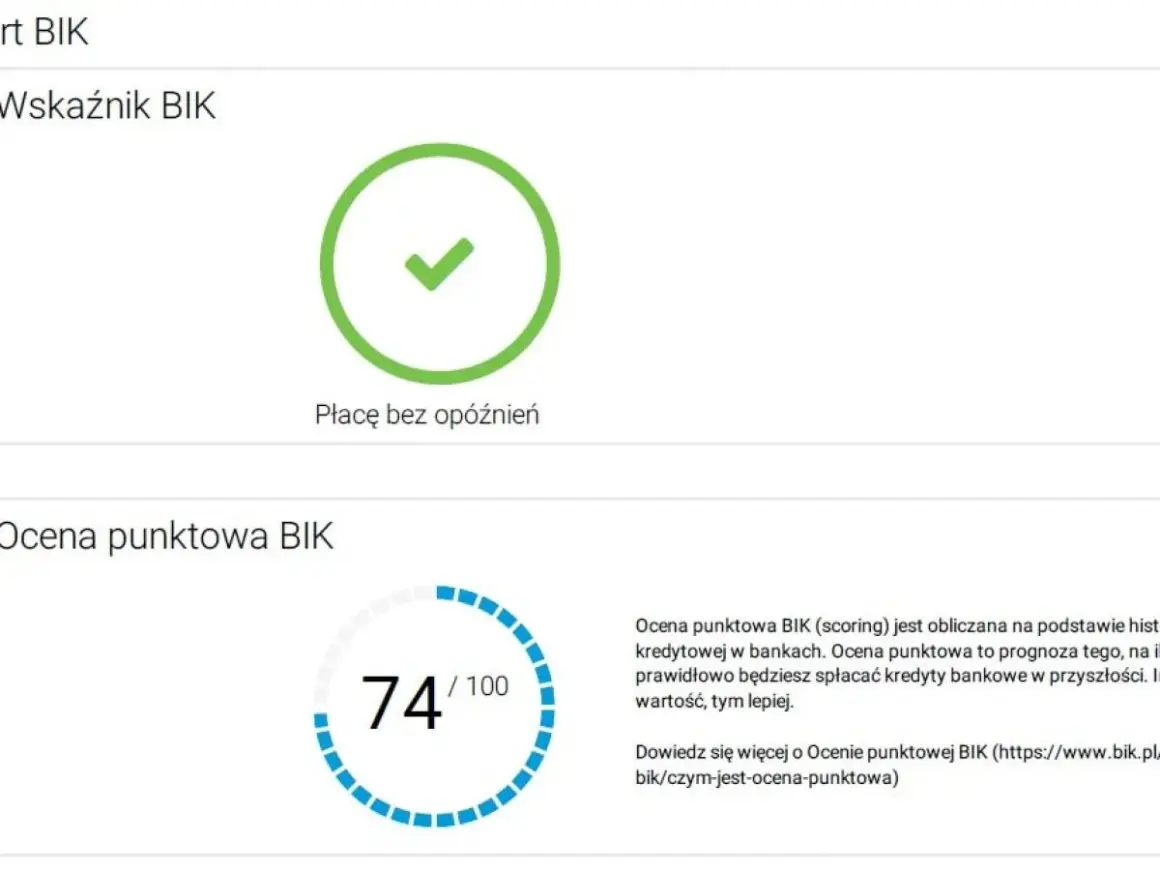

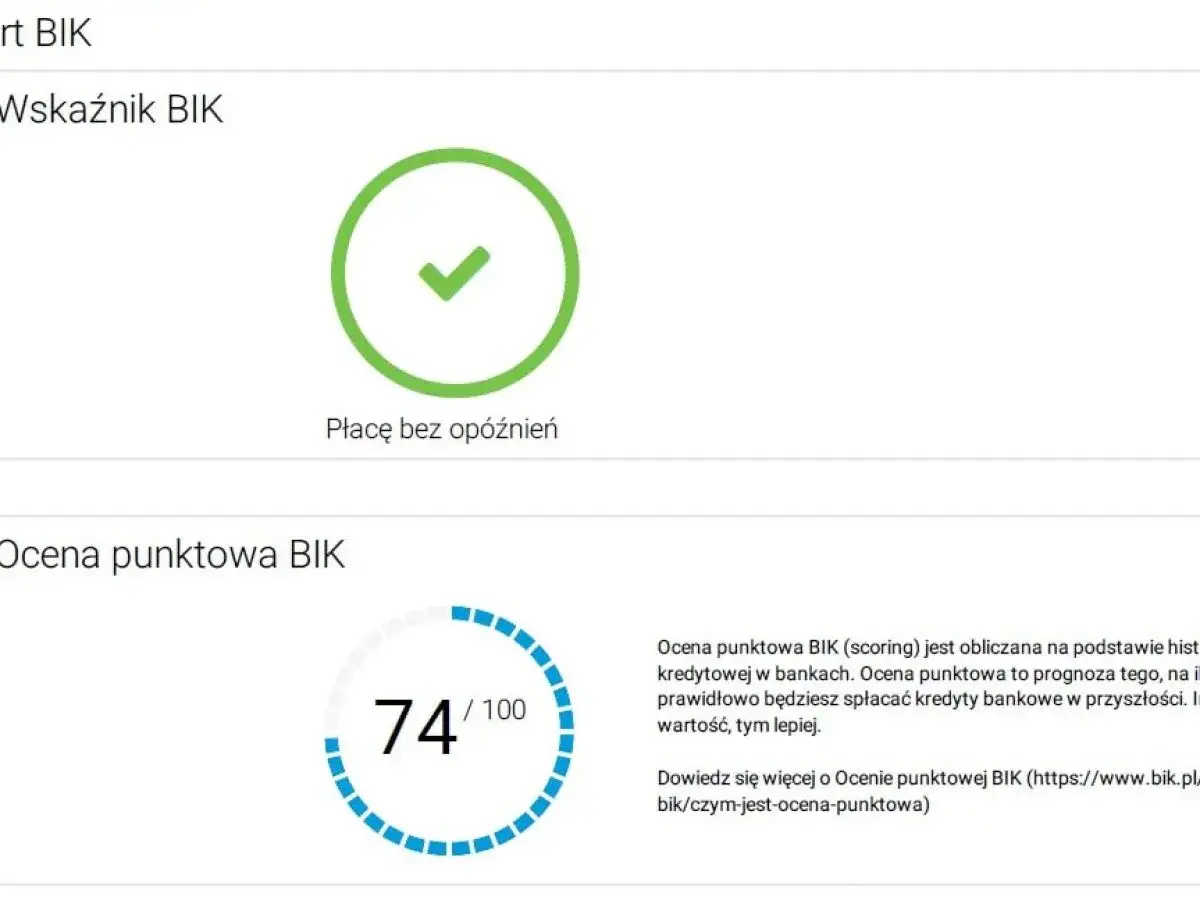

Ocena punktowa (scoring): Co oznacza Twoja liczba i jak widzi ją bank?

Scoring BIK to Wasza osobista "ocena wiarygodności kredytowej", wyrażona w punktach. Banki używają tej oceny jako jednego z głównych kryteriów przy podejmowaniu decyzji o udzieleniu kredytu. Im wyższy scoring, tym lepiej świadczy to o mniejszym ryzyku dla banku. Scoring jest obliczany na podstawie Waszej historii kredytowej, w tym terminowości spłat, liczby posiadanych zobowiązań i innych czynników. Zrozumienie swojego scoringu pozwoli Wam ocenić, jakie macie szanse na uzyskanie finansowania.

Historia zobowiązań: Jak analizować zapisy o spłaconych i aktywnych kredytach?

Ta sekcja raportu prezentuje szczegółowy zapis wszystkich Waszych kredytów i pożyczek. Znajdziecie tu informacje o dacie zaciągnięcia zobowiązania, jego kwocie, okresie spłaty oraz statusie. Ważne jest, aby analizować zarówno aktywne, jak i spłacone kredyty. Terminowa spłata aktywnych zobowiązań oraz fakt, że spłaciliście poprzednie kredyty, budują pozytywny obraz w BIK. Zwróćcie uwagę na daty pokazują one, jak długo trwa Wasza historia kredytowa.

Wskaźniki i statusy płatności: Jak rozpoznać potencjalne problemy?

W raporcie BIK znajdziecie różne wskaźniki i statusy płatności, które informują o tym, jak regulujecie swoje zobowiązania. Kluczowe jest zwrócenie uwagi na wszelkie oznaczenia wskazujące na opóźnienia w spłacie. Nawet krótkotrwałe zaległości mogą być widoczne i wpływać na Waszą ocenę. Zrozumienie tych oznaczeń pozwoli Wam szybko zidentyfikować potencjalne problemy i podjąć odpowiednie kroki, aby je naprawić.

Dane z BIG InfoMonitor: Czym różnią się od danych kredytowych BIK?

Warto wiedzieć, że w płatnym raporcie BIK mogą pojawić się również dane z rejestru dłużników BIG InfoMonitor. Choć obie bazy gromadzą informacje o zadłużeniu, różnią się one zakresem i charakterem. BIK skupia się głównie na historii kredytowej, czyli danych przekazywanych przez banki i firmy pożyczkowe, obejmując zarówno pozytywne, jak i negatywne wpisy. BIG InfoMonitor natomiast gromadzi dane o zaległościach płatniczych z różnych źródeł, nie tylko finansowych, i często jest postrzegany jako bardziej surowy rejestr dłużników. Obecność w BIG InfoMonitor może być bardziej problematyczna niż samo znalezienie się w BIK.

Negatywne wpisy w BIK jakie są realne konsekwencje?

Posiadanie negatywnych wpisów w BIK może mieć realne i znaczące konsekwencje dla Waszej sytuacji finansowej, zwłaszcza jeśli planujecie zaciągnąć nowe zobowiązanie.

Opóźnienie w spłacie do 30 dni a powyżej 60 dni: Jaka jest różnica dla banku?

Banki różnie postrzegają opóźnienia w spłacie. Krótkotrwałe zaległości, np. do 30 dni, mogą być jeszcze tolerowane i niekoniecznie muszą drastycznie obniżyć Waszą zdolność kredytową, zwłaszcza jeśli są to pojedyncze incydenty. Jednak opóźnienia przekraczające 60 dni są traktowane przez instytucje finansowe jako poważne naruszenie warunków umowy. Taki wpis w BIK znacząco obniża Waszą wiarygodność i może sprawić, że bank odmówi Wam udzielenia kolejnego kredytu lub zaproponuje bardzo niekorzystne warunki.

Negatywny BIK a kredyt hipoteczny: Czy to definitywnie zamyka drogę do własnego M?

Uzyskanie kredytu hipotecznego to zazwyczaj największe finansowe zobowiązanie w życiu, dlatego banki bardzo dokładnie analizują historię kredytową kandydatów. Negatywne wpisy w BIK, szczególnie te dotyczące znaczących opóźnień w spłacie, mogą znacząco utrudnić, a czasem wręcz uniemożliwić, uzyskanie kredytu hipotecznego. Nie jest to jednak zawsze definitywny koniec marzeń o własnym M. W niektórych przypadkach, po uregulowaniu zaległości i poprawieniu swojej historii, po pewnym czasie można ponownie starać się o finansowanie, ale proces ten może być znacznie trudniejszy i wymagać więcej cierpliwości.

Jak długo negatywne informacje widnieją w bazie po spłacie długu?

Ważna informacja dla wszystkich, którzy mają lub mieli zaległości: negatywne informacje o niespłaconych zobowiązaniach mogą widnieć w bazie BIK przez określony czas. Zgodnie z przepisami, po uregulowaniu długu, dane te są przetwarzane przez BIK przez 5 lat od momentu spłaty, chyba że wyrazicie na to zgodę. Oznacza to, że nawet po uregulowaniu zobowiązania, przez pewien czas może ono wpływać na Waszą historię kredytową.

Co zrobić, gdy odkryjesz błąd w swoim raporcie BIK?

Zdarza się, że w raporcie BIK znajdziemy informacje, które wydają się nieprawidłowe lub nieaktualne. W takiej sytuacji nie należy panikować. Istnieje procedura reklamacyjna, która pozwala na skorygowanie błędów.

Procedura reklamacyjna: Do kogo się zwrócić o korektę danych?

Jeśli zauważycie błąd w swoim raporcie BIK, pierwszym krokiem jest skontaktowanie się z Biurem Informacji Kredytowej. Możecie złożyć reklamację za pośrednictwem portalu BIK.pl. Jeśli błąd wynika z danych przekazanych przez konkretną instytucję finansową (np. bank, w którym macie kredyt), BIK skieruje Was do tej instytucji w celu wyjaśnienia i ewentualnej korekty danych. Czasami konieczne jest złożenie reklamacji zarówno w BIK, jak i bezpośrednio w instytucji, która błędnie przekazała dane.

Przeczytaj również: Ile pożyczek w Providencie? Sprawdź zasady i warunki

Jakie dokumenty przygotować, by skutecznie wyprostować swoją historię?

Aby skutecznie złożyć reklamację i wyprostować swoją historię kredytową, warto przygotować wszelkie dokumenty, które mogą potwierdzić Wasze racje. Może to być potwierdzenie spłaty zobowiązania, wyciąg z konta bankowego pokazujący dokonane przelewy, korespondencja z bankiem lub instytucją finansową dotycząca spornej kwestii, a także kopia Waszego raportu BIK z zaznaczonym błędem. Im więcej dowodów przedstawicie, tym większa szansa na szybkie i pozytywne rozpatrzenie reklamacji.