W języku potocznym terminy "kredyt" i "pożyczka" często bywają używane zamiennie, jednak w świecie finansów i prawa oznaczają dwa zupełnie różne produkty. Zrozumienie fundamentalnych różnic między nimi jest kluczowe dla każdego, kto planuje zaciągnąć zobowiązanie finansowe, ponieważ wpływa na Twoje prawa, obowiązki oraz bezpieczeństwo transakcji. Ten artykuł wyjaśni te rozbieżności, pomagając Ci podjąć świadomą i korzystną decyzję.

Kluczowe różnice między kredytem a pożyczką wpływające na Twoje finanse

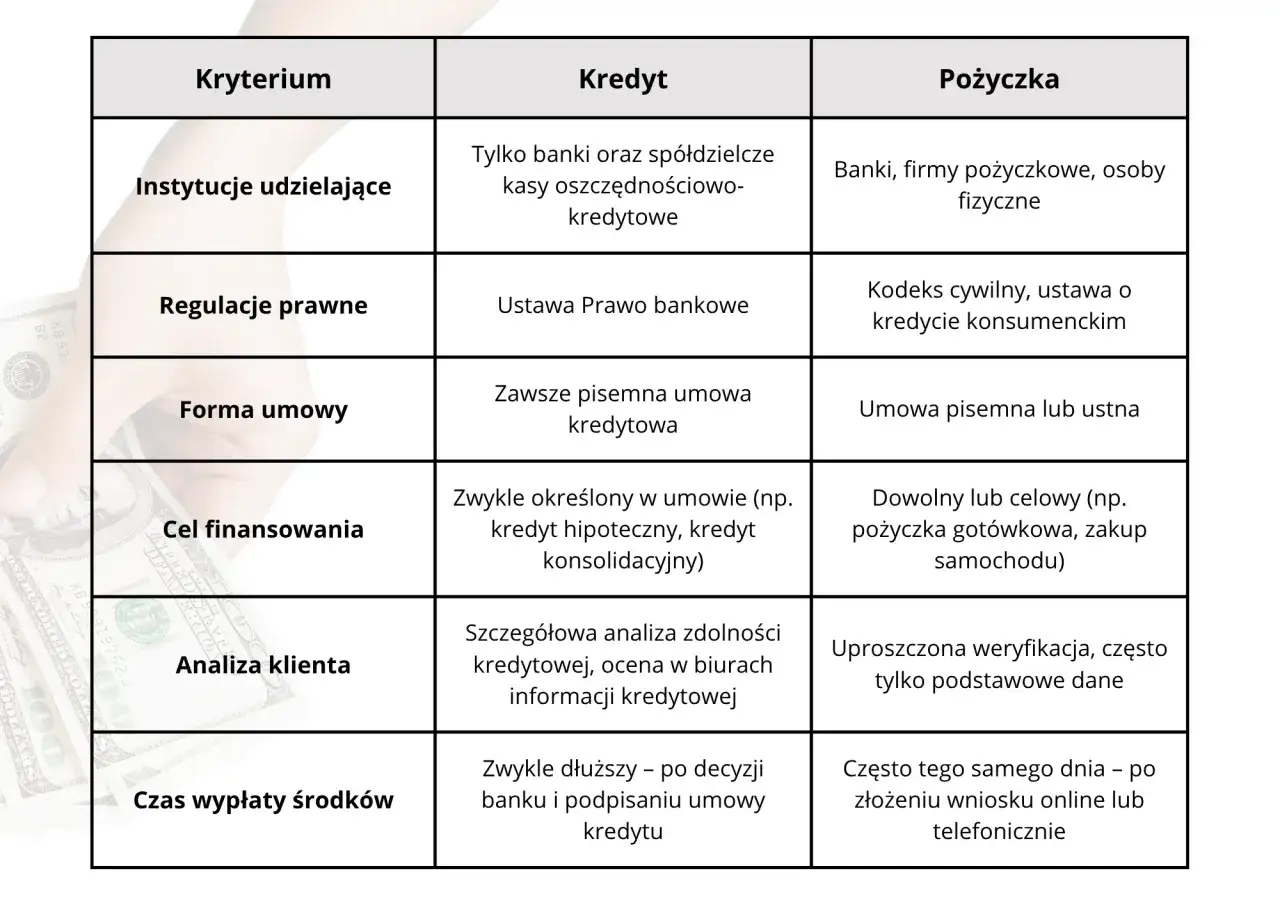

- Kredyt jest regulowany Prawem bankowym i udzielany wyłącznie przez banki lub SKOK-i, zawsze na piśmie i na określony cel.

- Pożyczka podlega Kodeksowi cywilnemu, może być udzielona przez dowolny podmiot, na dowolny cel, a jej forma jest bardziej elastyczna.

- Przedmiotem kredytu są wyłącznie środki pieniężne, natomiast pożyczka może dotyczyć także rzeczy oznaczonych co do gatunku.

- Kredyt jest zawsze odpłatny, z obowiązkową weryfikacją zdolności kredytowej; pożyczka może być darmowa, a jej weryfikacja mniej rygorystyczna.

Kredyt czy pożyczka? Dlaczego znajomość różnic ma kluczowe znaczenie dla Twojego portfela

Potoczne mity a prawne realia wprowadzenie do świata finansów

Często słyszymy, że ktoś "wziął pożyczkę w banku" albo "kredyt od znajomego". To właśnie te potoczne określenia zaciemniają obraz i prowadzą do nieporozumień. Z punktu widzenia prawnego, te dwa terminy oznaczają zupełnie inne zobowiązania. Kredyt jest ściśle regulowany przez ustawę Prawo bankowe, co oznacza, że mogą go udzielać tylko wyspecjalizowane instytucje banki i SKOK-i. Pożyczka natomiast jest uregulowana przez Kodeks cywilny, co daje znacznie większą swobodę i pozwala na jej udzielanie przez praktycznie każdego, od instytucji finansowych po osoby prywatne. Te odrębne podstawy prawne nie są tylko formalnością; mają one głębokie implikacje dla Twoich praw, obowiązków i bezpieczeństwa transakcji.

Jak świadoma decyzja wpływa na koszty i bezpieczeństwo zobowiązania?

Świadomość tych różnic jest kluczowa, ponieważ bezpośrednio przekłada się na Twoje finanse i bezpieczeństwo. Na przykład, kredyt bankowy jest zawsze odpłatny, co oznacza, że musisz liczyć się z odsetkami i prowizjami. Pożyczka natomiast może być całkowicie darmowa, jeśli tak ustalą strony. Banki mają również obowiązek rygorystycznie badać Twoją zdolność kredytową, co chroni Cię przed nadmiernym zadłużeniem, ale może utrudnić uzyskanie finansowania. W przypadku niektórych pożyczek, weryfikacja jest znacznie uproszczona lub wręcz pomijana, co może przyspieszyć proces, ale jednocześnie niesie ze sobą większe ryzyko. Wybór odpowiedniego produktu to nie tylko kwestia nazwy, ale przede wszystkim zrozumienia konsekwencji prawnych i finansowych, które wpłyną na Twój portfel.

Czym w świetle prawa jest kredyt? Definicja zgodna z Prawem bankowym

Kredyt bankowy, zgodnie z Prawem bankowym, to specyficzny rodzaj zobowiązania finansowego. Jest to umowa, w ramach której bank (lub SKOK) zobowiązuje się oddać do Twojej dyspozycji na czas określony w umowie środki pieniężne. W zamian za to, Ty zobowiązujesz się do zwrotu środków wraz z należnymi odsetkami i prowizjami w ustalonych terminach. Kluczowe jest tutaj to, że bank udostępnia Ci kapitał, ale jego własność pozostaje przy banku do momentu spłaty. Jest to zawsze umowa odpłatna, a jej celem jest zazwyczaj finansowanie konkretnego przedsięwzięcia.

Tylko dla banków i SKOK-ów kto jest uprawniony do udzielania kredytów?

Jedną z fundamentalnych cech odróżniających kredyt od pożyczki jest krąg podmiotów, które mogą go udzielić. Zgodnie z obowiązującymi przepisami, wyłącznym prawem do udzielania kredytów bankowych dysponują banki oraz Spółdzielcze Kasy Oszczędnościowo-Kredytowe (SKOK-i). Ta restrykcja ma na celu zapewnienie bezpieczeństwa obrotu finansowego i ochronę konsumentów przed nieuczciwymi praktykami.

Umowa na piśmie i określony cel kluczowe cechy kredytu bankowego

Umowa kredytowa musi być zawarta w formie pisemnej pod rygorem nieważności. Oznacza to, że brak formy pisemnej czyni umowę bezskuteczną. Ponadto, kredyt bankowy jest zazwyczaj celowy. Bank, udzielając finansowania, ma prawo wymagać od kredytobiorcy określenia celu, na jaki zostaną przeznaczone środki, i może kontrolować ich wykorzystanie zgodnie z zapisami umowy. Jest to forma zabezpieczenia dla banku, ale również pewna forma kontroli dla kredytobiorcy, aby nie popadł w nadmierne zadłużenie.

Dlaczego bank musi zbadać Twoją zdolność kredytową?

Banki mają prawny obowiązek szczegółowej weryfikacji Twojej zdolności kredytowej przed udzieleniem kredytu. Oznacza to analizę Twojej sytuacji finansowej, dochodów, wydatków, historii kredytowej oraz innych czynników, które wpływają na Twoją wiarygodność jako dłużnika. Jest to ważne z dwóch powodów: dla banku jest to sposób na zminimalizowanie ryzyka niespłacenia zobowiązania, a dla Ciebie forma ochrony przed zaciągnięciem długu, na którego spłatę nie będziesz w stanie sobie pozwolić.

Czym jest pożyczka? Elastyczność zapisana w Kodeksie cywilnym

Pożyczka, zgodnie z przepisami Kodeksu cywilnego, to umowa, w ramach której jedna strona (pożyczkodawca) zobowiązuje się przenieść na drugą stronę (biorącego pożyczkę) własność określonej ilości pieniędzy albo rzeczy oznaczonej co do gatunku. Biorący pożyczkę zobowiązuje się natomiast zwrócić tę samą ilość pieniędzy lub tę samą ilość rzeczy tego samego gatunku i tej samej jakości. Kluczowa jest tutaj elastyczność zarówno pod względem tego, kto może pożyczki udzielić, jak i tego, co może być jej przedmiotem czy celem.

Pieniądze, ale nie tylko co może być przedmiotem umowy pożyczki?

Jedną z ciekawszych różnic między kredytem a pożyczką jest przedmiot umowy. O ile kredyt dotyczy wyłącznie środków pieniężnych, o tyle pożyczka może obejmować także "rzeczy oznaczone co do gatunku". Co to oznacza w praktyce? Pożyczkodawca może przekazać Ci nie tylko gotówkę, ale na przykład określoną ilość zboża, materiałów budowlanych czy paliwa. Ty następnie zobowiązujesz się zwrócić dokładnie taką samą ilość tych dóbr, o tej samej jakości.

Kto może zostać pożyczkodawcą? Od rodziny po wyspecjalizowane firmy

W przeciwieństwie do kredytu, który jest zarezerwowany dla banków i SKOK-ów, pożyczkodawcą może być praktycznie każdy. Może to być bank (wtedy mówimy o pożyczce bankowej, która jednak ma inne regulacje niż kredyt), ale także wyspecjalizowane firmy pożyczkowe (tzw. chwilówki), firmy handlowe, a nawet Twoi znajomi czy rodzina. Ta szeroka grupa potencjalnych pożyczkodawców sprawia, że pożyczka jest produktem znacznie bardziej dostępnym.

Dowolny cel i swoboda umowy główne zalety pożyczek

Pożyczka charakteryzuje się dużą swobodą. Po pierwsze, możesz przeznaczyć uzyskane środki na dowolny cel nie musisz informować pożyczkodawcy, na co je wydasz. Po drugie, forma umowy jest bardziej elastyczna. O ile umowa pożyczki powyżej 1000 zł powinna być zawarta na piśmie, o tyle przy niższych kwotach może być ustna. Co więcej, pożyczka może być nieoprocentowana, czyli darmowa, jeśli tak ustalą strony. To wszystko sprawia, że pożyczka bywa postrzegana jako bardziej elastyczne i czasem szybsze rozwiązanie.

Kredyt vs. Pożyczka: 7 kluczowych różnic, które musisz znać przed podpisaniem umowy

Różnica #1: Podstawa prawna Prawo bankowe kontra Kodeks cywilny

Podstawowa i fundamentalna różnica dotyczy regulacji prawnej. Kredyt jest ściśle określony i regulowany przez ustawę Prawo bankowe, która nakłada na banki szereg obowiązków i ograniczeń. Pożyczka natomiast jest uregulowana przez przepisy Kodeksu cywilnego, które dają stronom znacznie większą swobodę w kształtowaniu warunków umowy.

Różnica #2: Strony umowy zamknięty katalog kredytodawców

Kredytu mogą udzielać wyłącznie banki oraz Spółdzielcze Kasy Oszczędnościowo-Kredytowe (SKOK-i). Jest to zamknięty katalog instytucji. W przypadku pożyczki, pożyczkodawcą może być praktycznie każdy bank, firma pożyczkowa, przedsiębiorca, a nawet osoba fizyczna.

Różnica #3: Cel finansowania swoboda wydatków a kontrola banku

Kredyt bankowy jest zazwyczaj celowy. Oznacza to, że środki muszą być wykorzystane zgodnie z przeznaczeniem określonym w umowie, na przykład na zakup nieruchomości czy samochodu. Bank ma prawo weryfikować, czy środki zostały wydane zgodnie z celem. Pożyczka natomiast może być przeznaczona na dowolny cel, bez konieczności informowania o tym pożyczkodawcy.

Różnica #4: Forma i treść umowy rygorystyczne wymogi a dowolność ustaleń

Umowa kredytowa musi być zawarta pod rygorem nieważności w formie pisemnej. W przypadku pożyczki, forma pisemna jest wymagana tylko wtedy, gdy jej wartość przekracza 1000 zł. Poniżej tej kwoty umowa może być zawarta ustnie, co daje większą elastyczność.

Różnica #5: Przedmiot umowy tylko pieniądze czy również inne dobra?

Przedmiotem umowy kredytowej są wyłącznie środki pieniężne. Bank udostępnia Ci gotówkę. W przypadku pożyczki, przedmiotem umowy mogą być nie tylko pieniądze, ale także rzeczy oznaczone co do gatunku, na przykład określona ilość zboża czy materiałów budowlanych.

Różnica #6: Koszty zobowiązania czy pożyczka zawsze jest tańsza?

Kredyt bankowy jest zawsze umową odpłatną. Bank pobiera odsetki i/lub prowizje za udzielenie i obsługę kredytu. Pożyczka natomiast może być zarówno odpłatna, jak i całkowicie darmowa (nieoprocentowana), jeśli strony tak postanowią. Nie oznacza to jednak, że pożyczka jest zawsze tańsza jej oprocentowanie i prowizje mogą być znacznie wyższe niż w przypadku kredytu.Różnica #7: Weryfikacja w BIK jak instytucje oceniają Twoją wiarygodność?

Banki, udzielając kredytu, mają obowiązek rygorystycznej weryfikacji Twojej zdolności kredytowej, często poprzez analizę danych z Biura Informacji Kredytowej (BIK). Firmy pożyczkowe również badają Twoją wiarygodność, ale ich procedury mogą być mniej rygorystyczne, a czasem nawet pomijać analizę BIK, co ułatwia uzyskanie finansowania, ale wiąże się z wyższym ryzykiem.

Kredyt a pożyczka w pigułce: Tabela porównawcza dla szybkiego przeglądu

| Cecha | Kredyt | Pożyczka |

|---|---|---|

| Podstawa prawna | Prawo bankowe | Kodeks cywilny |

| Podmioty udzielające | Banki, SKOK-i | Każdy (banki, firmy pożyczkowe, osoby fizyczne) |

| Przedmiot umowy | Wyłącznie środki pieniężne | Pieniądze lub rzeczy oznaczone co do gatunku |

| Cel finansowania | Zazwyczaj określony, podlega kontroli | Dowolny, nie podlega kontroli |

| Forma umowy | Pisana pod rygorem nieważności | Pisana powyżej 1000 zł, ustna poniżej |

| Odpłatność | Zawsze odpłatny (odsetki, prowizje) | Może być odpłatna lub darmowa |

| Weryfikacja zdolności | Rygorystyczna | Często uproszczona lub brak |

Kiedy lepszym wyborem będzie kredyt, a kiedy warto sięgnąć po pożyczkę?

Sytuacje, w których kredyt bankowy jest optymalnym rozwiązaniem (np. zakup nieruchomości, samochodu)

- Zakup nieruchomości: Kredyt hipoteczny to zazwyczaj jedyna opcja finansowania zakupu mieszkania czy domu, oferująca najkorzystniejsze warunki na rynku.

- Zakup samochodu: Kredyt samochodowy, często z atrakcyjnym oprocentowaniem i możliwością finansowania nawet 100% wartości pojazdu, jest standardowym rozwiązaniem.

- Duże inwestycje długoterminowe: Na przykład remont generalny domu, rozpoczęcie działalności gospodarczej wymagającej znaczącego kapitału początkowego.

- Potrzeba niższych kosztów przy dużej kwocie: Dla osób z dobrą historią kredytową i stabilną sytuacją finansową, kredyt bankowy zazwyczaj oferuje niższe oprocentowanie i prowizje niż pożyczka.

Kiedy elastyczność pożyczki pozabankowej lub prywatnej wygrywa?

- Pilne, niewielkie wydatki: Potrzeba szybkiego zdobycia kilkuset lub kilku tysięcy złotych na nieprzewidziane sytuacje (np. awaria sprzętu AGD, nagły wydatek medyczny).

- Brak określonego celu finansowania: Gdy potrzebujesz pieniędzy "na wszelki wypadek" lub nie chcesz ujawniać celu wydatków.

- Uproszczone formalności: Gdy zależy Ci na szybkim dostępie do środków i nie chcesz przechodzić przez skomplikowaną procedurę bankową.

- Otrzymanie pożyczki od rodziny/znajomych: Jest to najczęstszy przypadek darmowej pożyczki, gdzie formalności są minimalne, a warunki ustalane indywidualnie.

- Niska zdolność kredytowa lub brak historii kredytowej: W takich sytuacjach pożyczka pozabankowa może być jedyną dostępną opcją, choć zazwyczaj wiąże się z wyższym kosztem.

Jak dokonać mądrego wyboru? Praktyczne wskazówki dla przyszłego dłużnika

Decyzja o zaciągnięciu zobowiązania finansowego to ważny krok. Niezależnie od tego, czy rozważasz kredyt, czy pożyczkę, zawsze warto podejść do tego z rozwagą. Poniżej znajdziesz kilka praktycznych wskazówek, które pomogą Ci dokonać świadomego i bezpiecznego wyboru.

Przeanalizuj swoje potrzeby i cel finansowania

Zanim zaczniesz szukać oferty, poświęć chwilę na głęboką analizę. Na co dokładnie potrzebujesz pieniędzy? Jak duża kwota jest Ci niezbędna? Czy cel jest jasno określony, czy raczej ogólny? Odpowiedzi na te pytania pomogą Ci zawęzić pole poszukiwań i wybrać produkt, który najlepiej odpowiada Twoim indywidualnym potrzebom. Pamiętaj, że kredyt jest zazwyczaj lepszy na duże, celowe inwestycje, podczas gdy pożyczka daje większą swobodę.

Porównaj całkowite koszty: RRSO to nie wszystko

Często skupiamy się na nominalnym oprocentowaniu lub Rzeczywistej Rocznej Stopie Oprocentowania (RRSO). To ważne, ale nie jedyne wyznaczniki kosztów. Zawsze porównuj całkowity koszt zobowiązania, uwzględniając wszystkie dodatkowe opłaty: prowizje za udzielenie, ubezpieczenia, opłaty administracyjne, a nawet koszty wcześniejszej spłaty. Czasem pozornie tańsza oferta może okazać się droższa po zsumowaniu wszystkich składowych.

Przeczytaj również: Jak samemu poprawić historię kredytową w BIK? Poradnik krok po kroku