Biuro Informacji Kredytowej, w skrócie BIK, to instytucja, która gromadzi dane o Twojej historii kredytowej. Zrozumienie jej działania jest kluczowe, jeśli chcesz świadomie zarządzać swoimi finansami i planować przyszłe zobowiązania. W tym artykule rozwiejemy wszelkie wątpliwości i podpowiemy, jak możesz wykorzystać wiedzę o BIK na swoją korzyść.

BIK to klucz do Twojej finansowej przyszłości

- BIK gromadzi dane o wszystkich Twoich zobowiązaniach kredytowych, zarówno tych spłacanych terminowo, jak i z opóźnieniami.

- Aż 90% danych w BIK to informacje pozytywne, świadczące o Twojej rzetelności finansowej.

- Scoring BIK to ocena punktowa (1-100), która odzwierciedla Twoją wiarygodność kredytową dla banków.

- Możesz sprawdzić swoją historię w BIK, pobierając Raport BIK, dostępny również w bezpłatnej wersji.

- Świadome zarządzanie historią w BIK pozwala budować pozytywny wizerunek i chronić się przed wyłudzeniami.

BIK Twój finansowy życiorys. Dlaczego warto go znać i jak on powstaje?

Biuro Informacji Kredytowej (BIK) to instytucja, która powstała w 1997 roku z inicjatywy Związku Banków Polskich oraz prywatnych banków. Jej utworzenie było możliwe dzięki przepisom Prawa Bankowego. Główna rola BIK polega na zbieraniu, integrowaniu i udostępnianiu informacji o historii kredytowej zarówno osób fizycznych, jak i firm. Dane do BIK przekazywane są przez szerokie grono instytucji finansowych obejmuje to wszystkie banki, Spółdzielcze Kasy Oszczędnościowo-Kredytowe (SKOK-i), a także znaczną część firm oferujących pożyczki, leasing czy faktoring.

Wbrew powszechnym przekonaniom, BIK nie jest miejscem, gdzie gromadzone są wyłącznie negatywne informacje o niespłaconych zobowiązaniach. Wręcz przeciwnie, zdecydowana większość, bo około 90% danych w BIK, to informacje pozytywne, świadczące o terminowym regulowaniu należności. Mechanizm działania BIK jest prosty: gdy składasz wniosek o kredyt, bank lub inna instytucja sprawdza Twoją historię w BIK. Następnie, przez cały okres spłaty zobowiązania, dane są regularnie aktualizowane dzieje się to co najmniej raz w miesiącu. Dzięki temu BIK posiada zawsze aktualny obraz Twojej sytuacji finansowej.

Co BIK wie o Tobie? Poznaj zawartość i sekrety Raportu BIK

Raport BIK to szczegółowy zapis Twoich finansowych zobowiązań. Znajdziesz w nim informacje o rodzaju kredytu, jego kwocie, walucie, liczbie rat, a przede wszystkim o terminowości ich spłaty. Na podstawie tych danych BIK tworzy Twój indywidualny profil wiarygodności kredytowej, który jest podstawą do wyliczenia tzw. Scoringu BIK. Jest to ocena punktowa w skali od 1 do 100, która pomaga bankom oszacować ryzyko związane z udzieleniem Ci finansowania. Im wyższy wynik, tym banki postrzegają Cię jako bezpieczniejszego klienta.

Algorytm BIK ocenia Twoją wiarygodność kredytową, biorąc pod uwagę kilka kluczowych czynników. Są to:

- Terminowość spłat: Regularne i punktualne regulowanie rat jest najważniejszym elementem pozytywnej historii.

- Sposób wykorzystywania produktów kredytowych: Dotyczy to na przykład tego, jak korzystasz z limitów na kartach kredytowych czy kredytach odnawialnych.

- Liczba składanych wniosków kredytowych: Zbyt duża liczba zapytań w krótkim czasie może być sygnałem dla banku o potencjalnych problemach finansowych.

- Ogólne doświadczenie kredytowe: Długość i jakość Twojej dotychczasowej historii kredytowej również ma znaczenie.

Dobry i zły BIK: Jak historia kredytowa wpływa na Twoje szanse na kredyt?

Twoja historia kredytowa w BIK jest niczym Twoja finansowa wizytówka. Pozytywny wpis w BIK to Twój mocny atut w rozmowach z bankiem. Zwiększa on Twoje szanse na uzyskanie kredytu, często na znacznie lepszych warunkach na przykład z niższym oprocentowaniem. Banki chętniej udzielają finansowania klientom, którzy udowodnili swoją rzetelność poprzez terminowe spłacanie wcześniejszych zobowiązań.

Z drugiej strony, negatywne wpisy w BIK, wynikające z opóźnień w spłacie rat, mogą znacząco utrudnić Ci dostęp do finansowania. Banki mogą odmówić Ci kredytu lub zaproponować go na warunkach mniej korzystnych, z wyższym oprocentowaniem, aby zrekompensować sobie zwiększone ryzyko. Warto również pamiętać, że brak historii kredytowej, czyli tzw. "czysta karta", nie zawsze jest zaletą. Dla banku jest to niewiadoma nie mają podstaw, by ocenić Twoją wiarygodność, co może utrudnić uzyskanie pierwszego kredytu, na przykład hipotecznego.Jak przejąć kontrolę nad swoim BIK? Praktyczny przewodnik

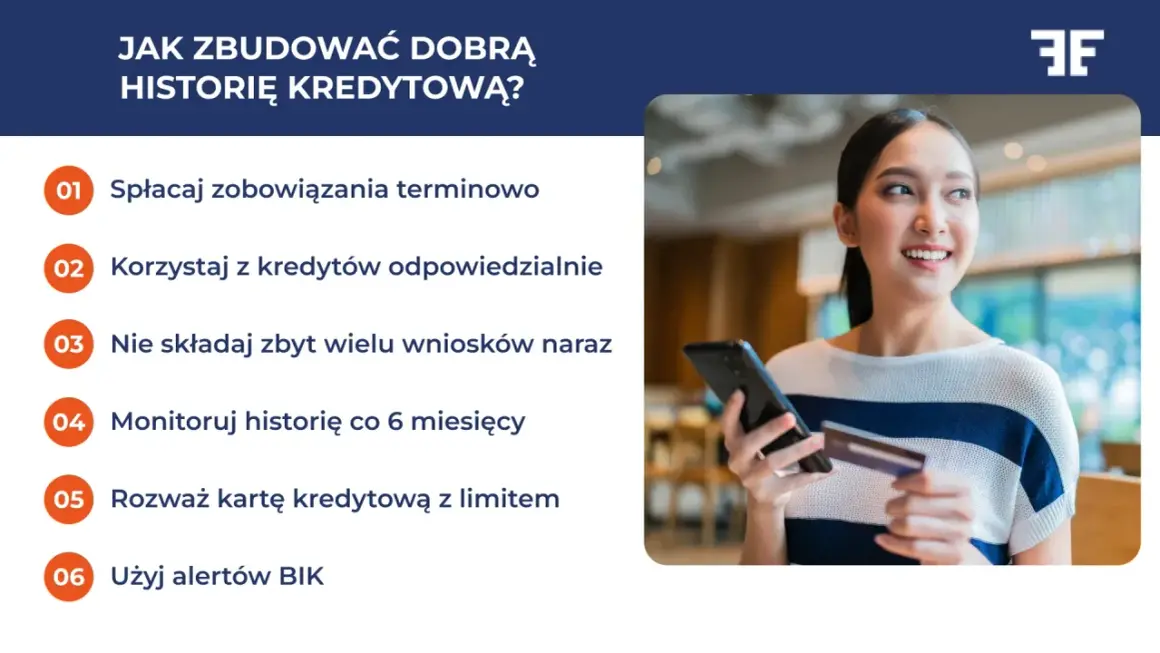

Posiadanie kontroli nad informacjami w BIK jest prostsze, niż mogłoby się wydawać. Oto jak możesz to zrobić:

- Załóż konto na stronie BIK: Wejdź na oficjalną stronę Biura Informacji Kredytowej i przejdź proces rejestracji. Będziesz potrzebować danych z dowodu osobistego oraz numeru telefonu i adresu e-mail.

- Zweryfikuj swoją tożsamość: Zazwyczaj odbywa się to poprzez przelew weryfikacyjny na symboliczną kwotę (np. 1 zł) lub poprzez Profil Zaufany.

- Pobierz Raport BIK: Po zalogowaniu się do swojego panelu użytkownika, znajdziesz opcję pobrania Raportu BIK.

BIK oferuje możliwość pobrania kopii swoich danych za darmo raz na 6 miesięcy. Jest to świetna opcja do regularnego monitorowania swojej historii. Jeśli jednak potrzebujesz pełniejszego, bardziej szczegółowego raportu, zawierającego np. analizę scoringu, możesz skorzystać z płatnej wersji. Warto pamiętać, że popularny mit o "czyszczeniu BIK", czyli magicznym usuwaniu negatywnych wpisów, jest nieprawdziwy. Dane te znikają automatycznie po określonym czasie, zgodnie z przepisami prawa. Możesz jednak aktywnie pracować nad poprawą swojej sytuacji, na przykład poprzez regularną spłatę zadłużenia. Jeśli spełniasz określone warunki prawne, po spłacie zobowiązania możesz również wnioskować o usunięcie danych.