BIK to kluczowa instytucja dla Twojej historii kredytowej

- Biuro Informacji Kredytowej gromadzi zarówno pozytywne, jak i negatywne dane o zobowiązaniach finansowych.

- Informacje do BIK przekazują banki, SKOK-i oraz firmy pożyczkowe, aktualizując je regularnie.

- Raport BIK i scoring kredytowy są decydujące dla banków przy ocenie wniosków o kredyt.

- Każdy konsument ma prawo do sprawdzenia swojej historii kredytowej w BIK.

- Świadome budowanie pozytywnej historii w BIK zwiększa szanse na korzystne warunki kredytowania.

- Mit o "czyszczeniu BIK" jest nieprawdziwy; liczy się rzetelne regulowanie zobowiązań.

Czym jest BIK i dlaczego każdy przyszły kredytobiorca musi go poznać?

BIK, czyli bankowy strażnik Twojej wiarygodności - prosta definicja

Biuro Informacji Kredytowej, w skrócie BIK, to instytucja, która powstała w 1997 roku. Została powołana do życia przez Związek Banków Polskich we współpracy z prywatnymi bankami, a jej działanie opiera się na Prawie Bankowym. Głównym zadaniem BIK jest zbieranie, przetwarzanie i udostępnianie informacji na temat historii kredytowej zarówno osób indywidualnych, jak i firm. To nie jest po prostu miejsce, gdzie trafiają osoby mające problemy ze spłatą to kompleksowa baza danych o wszystkich zobowiązaniach finansowych.

To nie jest "czarna lista" dłużników! Jaka jest prawdziwa rola Biura Informacji Kredytowej?

Często można spotkać się ze stwierdzeniem, że BIK to nic innego jak "czarna lista" dłużników. Jest to jednak spore uproszczenie, a wręcz mit. Prawda jest taka, że Biuro Informacji Kredytowej przechowuje dane o wszystkich naszych zobowiązaniach finansowych zarówno te negatywne, czyli informacje o opóźnieniach w spłacie, jak i te pozytywne, które świadczą o terminowym regulowaniu należności. Co ciekawe, wpisy pozytywne stanowią zdecydowaną większość, bo około 90% wszystkich danych w BIK. Prawdziwa rola Biura Informacji Kredytowej polega na tworzeniu pełnego obrazu naszej wiarygodności finansowej, co jest kluczowe dla stabilności całego systemu finansowego.

Cytat: "BIK nie jest jedynie "rejestrem dłużników" przechowuje zarówno informacje negatywne (o opóźnieniach w spłacie), jak i pozytywne (o terminowo regulowanych zobowiązaniach), które stanowią około 90% wszystkich wpisów."

Dzięki temu banki i inne instytucje finansowe mogą podejmować świadome decyzje, a konsumenci mają szansę na uzyskanie finansowania na uczciwych warunkach, odzwierciedlających ich rzeczywistą sytuację finansową.

Kto stoi za BIK? Związek Banków Polskich i jego misja

Jak już wspomniałem, za powstaniem Biura Informacji Kredytowej stoi Związek Banków Polskich wraz z grupą prywatnych banków. Ich inicjatywa została ujęta w ramy prawne Prawa Bankowego, co podkreśla formalny i regulowany charakter działalności BIK. Misja tej instytucji jest wielowymiarowa. Z jednej strony, BIK przyczynia się do stabilności polskiego systemu finansowego, dostarczając rzetelnych danych, które pomagają minimalizować ryzyko kredytowe. Z drugiej strony, chroni interesy konsumentów, zapewniając, że decyzje o przyznaniu kredytu są podejmowane na podstawie obiektywnych informacji, a nie domysłów. To buduje zaufanie i transparentność na rynku finansowym.

Jak działa machina informacyjna BIK? Wszystko, co musisz wiedzieć o swoich danych

Skąd BIK wie o Twoich kredytach? Źródła danych: banki, SKOK-i i firmy pożyczkowe

Aby BIK mógł tworzyć pełny obraz Twojej historii kredytowej, potrzebuje danych od instytucji finansowych. I tu nie ma zaskoczeń głównymi dostarczycielami informacji są banki komercyjne oraz banki spółdzielcze. Ale to nie wszystko. Do BIK swoje dane przekazują również Spółdzielcze Kasy Oszczędnościowo-Kredytowe (SKOK-i), a także zdecydowana większość firm pożyczkowych i leasingowych działających na polskim rynku. Jest to ich ustawowy obowiązek, wynikający z przepisów prawa, co gwarantuje kompletność gromadzonych informacji.

Pozytywne i negatywne wpisy - jakie dokładnie informacje na Twój temat gromadzi BIK?

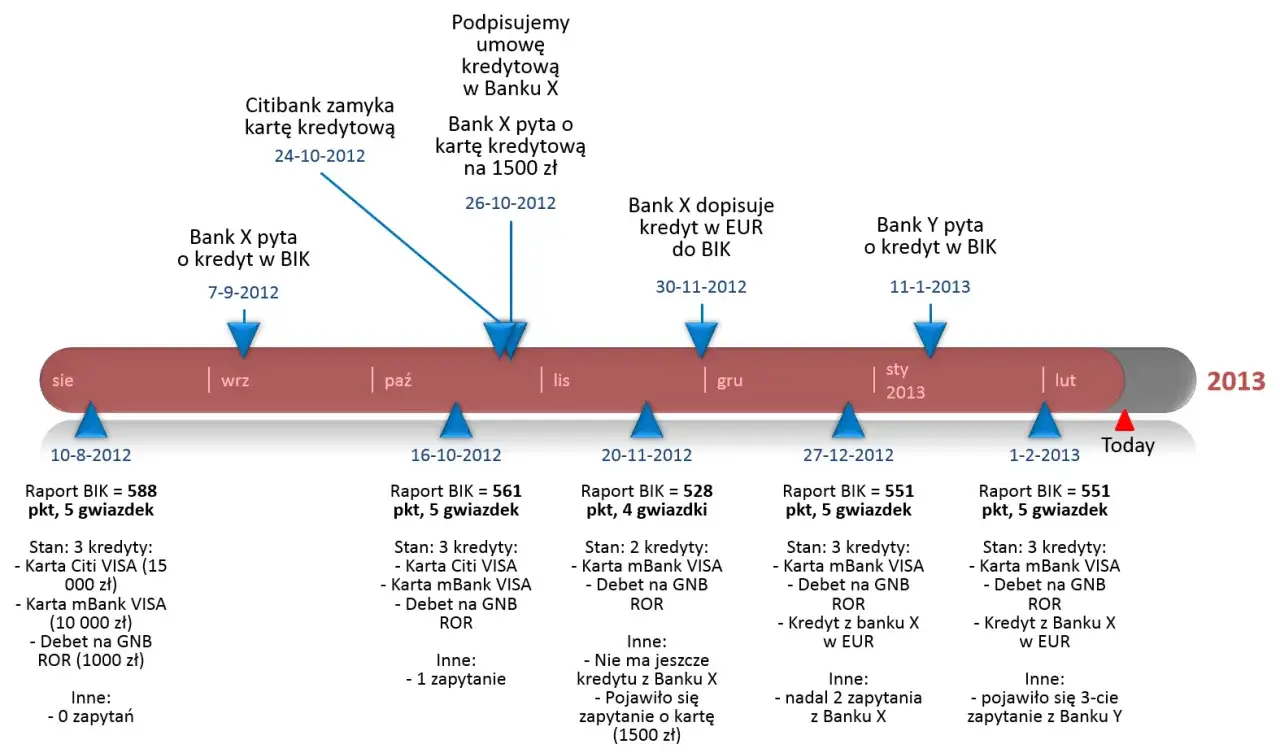

W BIK znajdziemy szereg informacji dotyczących naszych zobowiązań. Przede wszystkim są to dane osobowe, które pozwalają na jednoznaczną identyfikację kredytobiorcy. Następnie mamy szczegóły dotyczące samego zobowiązania: jego rodzaj (np. kredyt gotówkowy, hipoteczny, karta kredytowa), pierwotną kwotę, walutę, w której zostało zaciągnięte, oraz okres spłaty. Kluczowym elementem jest jednak historia spłaty. Tutaj rozróżniamy wpisy pozytywne, świadczące o terminowym regulowaniu rat, oraz wpisy negatywne, informujące o zaistniałych opóźnieniach. Obraz pełnej historii spłaty jest tym, co banki analizują najuważniej.

Jak często Twoje dane są aktualizowane? Cykl życia informacji w BIK

Informacje w BIK są na bieżąco aktualizowane. Jak podaje Santander Consumer Bank, "Aktualizacje danych o spłacie rat odbywają się regularnie, co najmniej raz w tygodniu, przez cały okres trwania zobowiązania." Oznacza to, że banki systematycznie przesyłają informacje o tym, czy spłacasz raty terminowo. Co dzieje się z danymi po zakończeniu spłaty kredytu? Zazwyczaj są one przetwarzane do momentu zamknięcia zobowiązania. Jednakże, jeśli wyrazisz na to zgodę, BIK może przetwarzać te dane dalej, pomagając Ci budować pozytywną historię kredytową. W przypadku opóźnień w spłacie, które przekroczyły 60 dni, dane te mogą być przetwarzane przez 5 lat od momentu uregulowania długu, ale tylko pod warunkiem, że instytucja finansowa poinformowała Cię o zamiarze takiego przetwarzania. To ważne, aby wiedzieć, jak długo negatywne informacje mogą "widnieć" w Twoim rejestrze.BIK w oczach banku jak Twoja historia kredytowa wpływa na decyzję o przyznaniu pożyczki?

Moment prawdy: dlaczego bank ZAWSZE pyta BIK o Twoją historię?

Kiedy składasz wniosek o kredyt, bank lub inna instytucja finansowa niemal zawsze zwraca się do BIK z zapytaniem o Twoją historię kredytową. Jest to standardowa procedura, która ma na celu ocenę Twojej wiarygodności finansowej. Raport z BIK jest dla banku jednym z kluczowych dokumentów, na podstawie którego podejmuje on decyzję o przyznaniu finansowania. Bez tych informacji ocena ryzyka byłaby znacznie utrudniona, a potencjalne straty dla banku znacznie większe.

Scoring BIK czym jest tajemnicza ocena punktowa i jak jest obliczana?

Jednym z najważniejszych elementów raportu z BIK jest tzw. scoring. Jest to nic innego jak ocena punktowa Twojej wiarygodności kredytowej. Ale jak jest ona obliczana? Jak wyjaśnia BIK, "Scoring jest wyliczany na podstawie porównania profilu klienta z profilami osób, które już spłaciły swoje zobowiązania. Im profil jest bardziej podobny do osób spłacających terminowo, tym wyższa ocena punktowa." Innymi słowy, algorytm analizuje Twoje dotychczasowe zachowania kredytowe i porównuje je z wzorcami osób, które są postrzegane jako rzetelni kredytobiorcy. Wysoki scoring znacząco zwiększa Twoje szanse na pozytywną decyzję kredytową i może pozwolić na uzyskanie finansowania na lepszych warunkach, na przykład z niższym oprocentowaniem.

Zła historia w BIK a szanse na kredyt jakie opóźnienia banki traktują najpoważniej?

Negatywna historia w BIK, szczególnie ta dotycząca znaczących opóźnień w spłacie, może znacząco utrudnić uzyskanie nowego kredytu. Banki zwracają szczególną uwagę na opóźnienia przekraczające 60 dni. Jak wspominałem, takie informacje mogą być przetwarzane przez BIK przez 5 lat od momentu uregulowania długu. Należy jednak pamiętać, że to nie BIK decyduje o tym, czy otrzymasz kredyt. Instytucja ta jedynie dostarcza bankowi danych. Ostateczna decyzja zawsze należy do kredytodawcy, który analizuje wszystkie dostępne informacje, w tym również Twoją bieżącą sytuację finansową i dochody.

Twoja historia kredytowa pod lupą jak samodzielnie sprawdzić, co widzi o Tobie bank?

Krok po kroku: jak założyć konto i pobrać swój pierwszy raport BIK?

Każdy z nas ma prawo do wglądu w swoje dane gromadzone przez BIK. Proces sprawdzenia swojej historii kredytowej jest prosty i intuicyjny. Oto jak to zrobić:

- Załóż konto na portalu BIK: Wejdź na oficjalną stronę Biura Informacji Kredytowej i przejdź proces rejestracji.

- Zweryfikuj swoją tożsamość: Aby potwierdzić, że to Ty chcesz uzyskać dostęp do swoich danych, BIK przeprowadzi proces weryfikacji tożsamości. Zazwyczaj odbywa się to online.

- Pobierz swój raport: Po pomyślnej weryfikacji będziesz mógł pobrać swój raport BIK.

Dzięki tym prostym krokom możesz dowiedzieć się, jakie informacje na Twój temat znajdują się w bazie BIK i jak są one postrzegane przez instytucje finansowe.

Raport BIK za darmo a wersja płatna czym się różnią i którą wybrać?

BIK oferuje swoim klientom możliwość pobrania raportu na dwa sposoby. Raz na sześć miesięcy przysługuje Ci darmowa "kopia danych". Jest to podstawowy zestaw informacji o Twojej historii kredytowej. Jeśli jednak potrzebujesz bardziej szczegółowych danych, na przykład przed złożeniem wniosku o kredyt, warto rozważyć zakup płatnego raportu. Koszt jednorazowego raportu wynosi około 59 zł. Wersja płatna zawiera dodatkowo kluczowe elementy, takie jak ocena punktowa (scoring BIK) oraz szczegółowy wskaźnik Twojej sytuacji płatniczej. Taka kompleksowa analiza może być nieoceniona przy planowaniu większych transakcji finansowych.

Co znajdziesz w raporcie BIK? Interpretacja kluczowych informacji

Raport BIK to skarbnica wiedzy o Twojej historii finansowej. Znajdziesz w nim informacje o wszystkich aktywnych i już spłaconych zobowiązaniach kredytowych, w tym o kartach kredytowych, pożyczkach czy kredytach hipotecznych. Kluczowe są dane dotyczące historii spłat czy były terminowe, czy pojawiały się opóźnienia. Raport zawiera również informacje o tym, ile razy banki lub inne instytucje sprawdzały Twoją historię kredytową w ostatnim czasie. W płatnej wersji raportu znajdziesz także wspomniany scoring BIK, który daje szybki pogląd na Twoją ocenę punktową. Zrozumienie tych danych pozwoli Ci świadomie zarządzać swoją sytuacją finansową i podejmować lepsze decyzje dotyczące kredytów.

Mity i fakty na temat BIK co jest prawdą, a w co nie warto wierzyć?

Mit 1: "Czyszczenie BIK" czy można legalnie usunąć negatywne wpisy?

Jednym z najczęściej powtarzanych mitów jest możliwość "wyczyszczenia BIK", czyli usunięcia negatywnych wpisów na życzenie. Trzeba jasno powiedzieć: jest to niemożliwe w przypadku danych, które zostały prawidłowo zaraportowane i odzwierciedlają rzeczywiste opóźnienia w spłacie. BIK nie usuwa prawdziwych, negatywnych informacji. Co jest możliwe? Można cofnąć zgodę na przetwarzanie danych dotyczących zobowiązań, które zostały spłacone terminowo. Można również złożyć wniosek o korektę danych, jeśli okażą się one błędne lub nieprawdziwe. Ale "wyczyszczenie" historii na żądanie, bez podstawy prawnej, jest po prostu nierealne.

Mit 2: "Brak historii w BIK jest dobry" dlaczego "czysta karta" to problem dla banku?

Często popełnianym błędem jest przekonanie, że brak jakiejkolwiek historii w BIK jest korzystny. Nic bardziej mylnego. Dla banku "czysta karta" oznacza brak danych, na podstawie których mógłby ocenić Twoją wiarygodność i ryzyko związane z udzieleniem Ci kredytu. Brak historii jest dla instytucji finansowej sygnałem, że nie masz doświadczenia w spłacaniu zobowiązań, co może być postrzegane jako większe ryzyko. W praktyce często prowadzi to do odmowy udzielenia kredytu lub zaproponowania znacznie gorszych warunków niż dla osób z ugruntowaną, pozytywną historią kredytową.

Fakt: Zgoda na przetwarzanie danych po spłacie kiedy warto ją wyrazić?

Warto wiedzieć, że dane dotyczące terminowo spłaconych zobowiązań są w BIK przetwarzane do momentu zamknięcia rachunku. Jednakże, jeśli wyrazisz na to zgodę, BIK może nadal przetwarzać te informacje. Dlaczego warto to zrobić? Ponieważ właśnie te dane budują Twoją pozytywną historię kredytową. Posiadanie takiej historii jest niezwykle cenne przy ubieganiu się o kolejne finansowanie. Bank widząc, że terminowo spłacałeś poprzednie zobowiązania, ma większe zaufanie do Twojej rzetelności i chętniej udzieli Ci nowego kredytu, często na lepszych warunkach.

Jak świadomie budować pozytywną historię w BIK i zwiększyć swoje szanse na kredyt?

Małe kroki, duży efekt: od karty kredytowej po zakupy na raty

Budowanie pozytywnej historii kredytowej nie musi być skomplikowane. Zacznij od małych kroków, które mają duży wpływ na Twoją wiarygodność. Odpowiedzialne korzystanie z karty kredytowej czyli spłacanie zadłużenia w terminie jest doskonałym początkiem. Podobnie zakupy na raty. Kluczem jest terminowość. Nawet jeśli kwoty są niewielkie, regularne i punktualne spłacanie zobowiązań buduje zaufanie w oczach banków i pokazuje, że jesteś osobą godną zaufania finansowego.

Alerty BIK jak za niewielką opłatą chronić się przed wyłudzeniem kredytu?

Jedną z przydatnych usług oferowanych przez BIK są "Alerty BIK". Jest to płatna usługa, która za niewielką opłatą zapewnia Ci dodatkowe bezpieczeństwo. Polega ona na tym, że otrzymujesz powiadomienie SMS-em za każdym razem, gdy ktoś próbuje uzyskać kredyt na Twoje dane. Jest to niezwykle skuteczne narzędzie w walce z wyłudzeniami i kradzieżą tożsamości. Szybka informacja o podejrzanej aktywności pozwala Ci natychmiast zareagować i podjąć odpowiednie kroki, aby ochronić swoje finanse.

Przeczytaj również: Pożyczki pod weksel: realne czy pułapka? Poznaj ryzyko

Regularne monitorowanie raportu dlaczego warto trzymać rękę na pulsie?

Podsumowując, regularne monitorowanie swojego raportu BIK jest kluczowe dla świadomego zarządzania swoją historią kredytową. Pozwala to nie tylko na wczesne wykrycie ewentualnych błędów w danych, które mogłyby negatywnie wpłynąć na Twoją ocenę, ale także na szybkie zidentyfikowanie nieautoryzowanych zapytań czy prób wyłudzeń. Trzymanie ręki na pulsie daje Ci kontrolę nad swoją sytuacją finansową i zwiększa Twoje szanse na uzyskanie finansowania na dobrych warunkach, kiedy tylko będziesz tego potrzebować.