Zastanawiasz się, czy pożyczka 5000 zł jest dla Ciebie dostępna? To popularna kwota, która może pomóc w wielu sytuacjach, od nieprzewidzianych wydatków po realizację mniejszych planów. Jednak, aby zwiększyć swoje szanse na pozytywną decyzję, kluczowe jest zrozumienie wymagań instytucji finansowych. W tym kompleksowym przewodniku przyjrzymy się, kto naprawdę może otrzymać takie finansowanie i na jakich warunkach.

Kto może otrzymać pożyczkę 5000 zł i na jakich warunkach

- Pożyczka 5000 zł jest dostępna dla osób pełnoletnich z polskim obywatelstwem i ważnym dowodem osobistym.

- Kluczowa jest zdolność kredytowa, czyli posiadanie stałego źródła dochodu pozwalającego na spłatę rat.

- Banki rygorystycznie sprawdzają historię kredytową w BIK, instytucje pozabankowe są bardziej elastyczne.

- Wymagania wiekowe mogą się różnić banki często podnoszą minimalny wiek do 21 lat.

- Często wystarczy dowód osobisty i oświadczenie o dochodach, bez konieczności przedstawiania zaświadczeń od pracodawcy.

Pożyczka 5000 zł kto naprawdę może ją dostać? Rozwiewamy wątpliwości

Uzyskanie pożyczki 5000 zł nie jest kwestią przypadku wymaga spełnienia konkretnych kryteriów, które oceniają instytucje finansowe. Zrozumienie tych wymagań to pierwszy i najważniejszy krok, który pozwoli Ci świadomie przygotować wniosek i znacząco zwiększyć szanse na jego pozytywne rozpatrzenie.

Kluczowe warunki, które musisz spełnić, by Twój wniosek nie został odrzucony

Aby ubiegać się o pożyczkę 5000 zł, musisz spełnić szereg podstawowych warunków, które są standardem w większości banków i firm pożyczkowych. Po pierwsze, kluczowe jest ukończenie 18. roku życia i posiadanie pełnej zdolności do czynności prawnych. Pamiętaj jednak, że niektóre banki, chcąc zminimalizować ryzyko, podnoszą ten próg do 21 lat. Po drugie, niezbędne jest posiadanie polskiego obywatelstwa i ważnego dowodu osobistego to podstawowe dokumenty tożsamości, które potwierdzają Twoją wiarygodność. Te kryteria są fundamentalne, ponieważ określają Twoją prawną i osobistą odpowiedzialność za zaciągane zobowiązanie.

Czy sam dowód osobisty wystarczy? Niezbędne dokumenty przy kwocie 5000 zł

W przypadku pożyczek na kwotę 5000 zł, wiele instytucji, zwłaszcza firmy pozabankowe, wychodzi naprzeciw oczekiwaniom klientów, starając się maksymalnie uprościć proces wnioskowania. Dlatego często wystarczy jedynie ważny dowód osobisty oraz Twoje oświadczenie o wysokości uzyskiwanych dochodów. To znaczące ułatwienie, które pozwala na szybkie uzyskanie potrzebnych środków bez konieczności zbierania wielu zaświadczeń od pracodawcy. Banki jednak, ze względu na swoją specyfikę i większą ostrożność, mogą czasami poprosić o dodatkowe dokumenty, takie jak wyciąg z konta bankowego czy zaświadczenie o zarobkach, aby dokładnie zweryfikować Twoją sytuację finansową.

Ile trzeba zarabiać, żeby dostać 5000 zł? Analiza zdolności kredytowej

Zdolność kredytowa to nic innego jak Twoja umiejętność i możliwość spłacania zaciągniętego zobowiązania w ustalonych terminach. Przy pożyczce 5000 zł, instytucje finansowe analizują przede wszystkim, czy posiadasz stałe źródło dochodu, które jest wystarczające, aby pokryć ratę pożyczki, jednocześnie zapewniając Ci środki na bieżące życie. Ocena ta uwzględnia nie tylko Twoje zarobki, ale także miesięczne wydatki oraz inne posiadane zobowiązania. Ogólna zasada jest taka, że im wyższy stosunek Twoich dochodów do wydatków i obciążeń, tym większa szansa na pozytywną ocenę zdolności kredytowej.

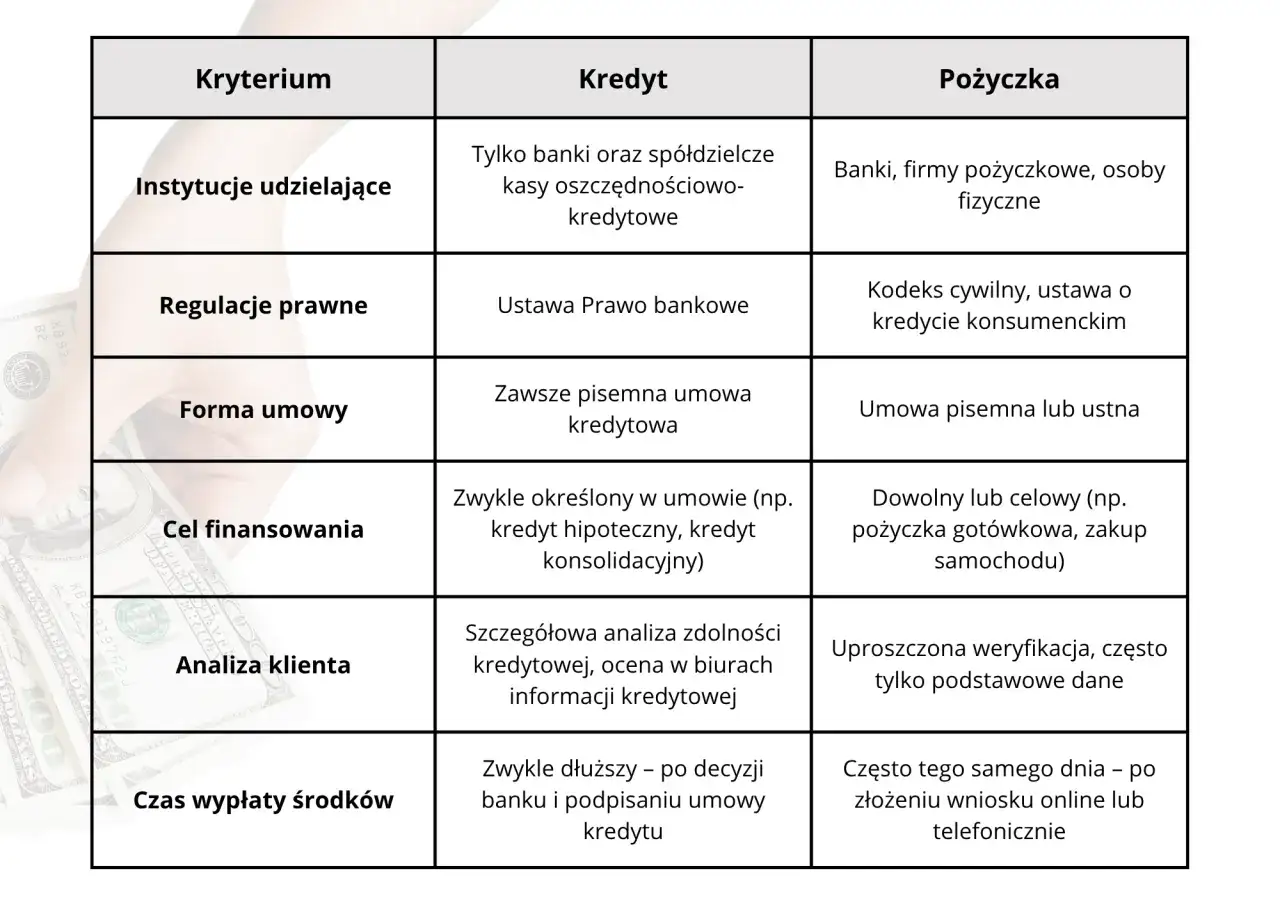

Bank kontra firma pożyczkowa gdzie masz większe szanse na 5000 zł?

Decydując się na pożyczkę 5000 zł, stajesz przed wyborem: tradycyjny bank czy dynamicznie rozwijająca się firma pożyczkowa. Obie opcje mają swoje plusy i minusy, a wybór zależy od Twojej indywidualnej sytuacji finansowej i preferencji. Zrozumienie różnic między nimi jest kluczowe, aby podjąć najlepszą decyzję.

Wymagania banków: stabilny dochód i czysty BIK to podstawa

Banki podchodzą do udzielania pożyczek z dużą ostrożnością. Aby otrzymać 5000 zł, musisz legitymować się stabilnym źródłem dochodu, najlepiej udokumentowanym umową o pracę na czas nieokreślony. Kluczową rolę odgrywa również Twoja historia kredytowa w Biurze Informacji Kredytowej (BIK). Pozytywny wpis, świadczący o terminowym regulowaniu wcześniejszych zobowiązań, jest często warunkiem koniecznym. Banki analizują Twoją zdolność kredytową bardzo szczegółowo, co oznacza, że jeśli posiadasz inne, znaczące zadłużenia, Twoje szanse mogą być mniejsze. Ta rygorystyczność wynika z chęci minimalizacji ryzyka po stronie banku.

Firmy pożyczkowe: alternatywa dla osób z niższą zdolnością kredytową

Firmy pożyczkowe stanowią atrakcyjną alternatywę, szczególnie dla osób, które z różnych powodów nie mogą liczyć na kredyt bankowy. Ich wymagania są zazwyczaj mniej restrykcyjne. Oznacza to, że często możesz otrzymać pożyczkę 5000 zł nawet wtedy, gdy Twoja historia kredytowa nie jest idealna, albo gdy Twoje dochody są nieregularne lub pochodzą z mniej standardowych źródeł. Firmy te są często bardziej elastyczne w ocenie zdolności kredytowej, co czyni je dobrym rozwiązaniem dla osób, które potrzebują szybkiego finansowania i nie spełniają surowych kryteriów bankowych.

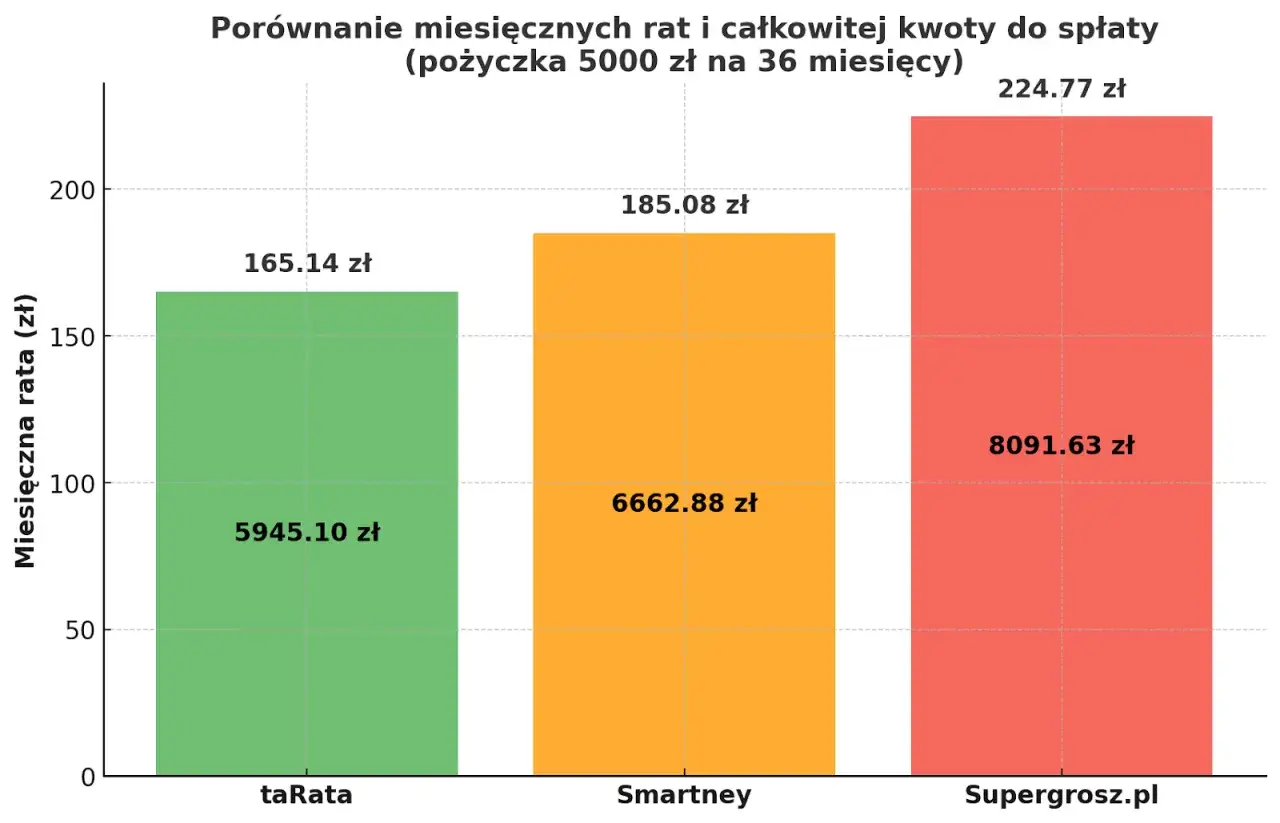

Porównanie kosztów: gdzie RRSO będzie najniższe dla pożyczki 5000 zł?

Wybierając pożyczkę 5000 zł, kluczowe jest zwrócenie uwagi na całkowity koszt zobowiązania, a najlepszym wskaźnikiem jest Rzeczywista Roczna Stopa Oprocentowania (RRSO). Zazwyczaj banki oferują niższe RRSO, co czyni ich oferty bardziej atrakcyjnymi pod względem kosztów całkowitych. Firmy pożyczkowe, oferując większą elastyczność i dostępność, często wiążą się z wyższymi kosztami, co odzwierciedla ich większe ryzyko. Zawsze porównuj oferty pod kątem RRSO, prowizji, oprocentowania i ewentualnych dodatkowych opłat, aby wybrać najkorzystniejszą opcję dla siebie.

Pożyczka 5000 zł w trudnej sytuacji finansowej czy to możliwe?

Znalezienie się w trudniejszej sytuacji finansowej nie musi oznaczać braku możliwości uzyskania pożyczki 5000 zł. Wiele instytucji oferuje rozwiązania nawet dla osób zmagających się z różnymi wyzwaniami finansowymi, choć często wiąże się to z koniecznością dokładniejszego sprawdzenia oferty i potencjalnie wyższymi kosztami.

Mam już inne kredyty czy dostanę kolejne 5000 zł?

Posiadanie innych zobowiązań kredytowych nie przekreśla automatycznie szans na uzyskanie kolejnych 5000 zł. Instytucje finansowe ocenią Twoją zdolność kredytową, analizując stosunek Twoich miesięcznych dochodów do sumy wszystkich rat, które musisz spłacać. Jeśli po uwzględnieniu wszystkich obecnych zobowiązań, nadal pozostaje Ci wystarczająca kwota na pokrycie raty nowej pożyczki i bieżące wydatki, istnieje szansa na pozytywną decyzję. Kluczowe jest, aby Twoje dochody były na tyle wysokie, by udźwignąć dodatkowe obciążenie bez ryzyka niewypłacalności.

Pożyczka dla zadłużonych i z komornikiem jakie są realne opcje?

Sytuacja osób zadłużonych, a zwłaszcza tych z egzekucją komorniczą, jest oczywiście bardziej skomplikowana. Uzyskanie pożyczki 5000 zł w takim przypadku jest trudne, ale nie zawsze niemożliwe. Istnieją firmy pożyczkowe specjalizujące się w produktach dla osób z trudną historią kredytową, które mogą udzielić finansowania nawet przy negatywnym wpisie w BIK lub obecności komornika. Należy jednak być przygotowanym na to, że takie pożyczki będą się wiązać ze znacznie wyższym oprocentowaniem i prowizjami. Zawsze dokładnie czytaj umowę i upewnij się, że rozumiesz wszystkie zapisy.

Brak umowy o pracę czy dochód z umowy zlecenia lub o dzieło wystarczy?

Instytucje finansowe coraz częściej akceptują różne formy dochodu, nie tylko tradycyjną umowę o pracę. Jeśli posiadasz dochód z umowy zlecenia, umowy o dzieło, jesteś emerytem, rencistą lub prowadzisz własną działalność gospodarczą, nadal możesz ubiegać się o pożyczkę 5000 zł. Kluczowe jest udokumentowanie tych dochodów w sposób akceptowalny dla pożyczkodawcy. Banki i firmy pożyczkowe oceniają stabilność i regularność takich dochodów, analizując historię wpływów na konto. Dochody z działalności gospodarczej często wymagają przedstawienia dodatkowych dokumentów, takich jak PIT czy zaświadczenie o niezaleganiu z podatkami.

Pożyczka bez weryfikacji w BIK na co uważać i kto jej udziela?

Niektóre firmy pozabankowe oferują pożyczki, które nie wymagają szczegółowej weryfikacji w Biurze Informacji Kredytowej (BIK). Jest to opcja dla osób, które mają problemy z historią kredytową. Należy jednak być bardzo ostrożnym. Pożyczki te często charakteryzują się bardzo wysokimi kosztami, w tym wysokim oprocentowaniem i prowizjami, co może prowadzić do szybkiego zadłużenia. Zawsze dokładnie sprawdzaj renomę firmy, czytaj umowę w poszukiwaniu ukrytych opłat i upewnij się, że jesteś w stanie spłacić zobowiązanie.

Dla kogo jeszcze dostępna jest pożyczka 5000 zł? Specjalne grupy klientów

Pożyczka 5000 zł jest dostępna dla szerokiego grona klientów, ale specyficzne grupy mogą napotkać na nieco inne warunki lub wymagania. Zrozumienie tych niuansów pomoże Ci lepiej przygotować się do procesu wnioskowania.

Oferty dla emerytów i rencistów jakie warunki trzeba spełnić?

Emeryci i renciści są często postrzegani jako grupa o stabilnych i przewidywalnych dochodach, co czyni ich atrakcyjnymi klientami dla instytucji finansowych. Aby uzyskać pożyczkę 5000 zł, zazwyczaj wystarczy przedstawić dowód osobisty oraz ostatni odcinek emerytury lub renty, a także wypełnić wniosek. Niektóre banki mogą wymagać zaświadczenia z ZUS lub KRUS potwierdzającego wysokość świadczenia. Kluczowe jest, aby wysokość emerytury lub renty pozwalała na komfortową spłatę raty pożyczki, biorąc pod uwagę inne miesięczne wydatki.

Czy jako student lub osoba młoda mogę liczyć na pożyczkę?

Dla studentów i młodych osób, które dopiero wchodzą na rynek pracy, uzyskanie pożyczki 5000 zł może być wyzwaniem. Choć minimalny wiek do uzyskania pożyczki to zazwyczaj 18 lat, banki często preferują klientów powyżej 21. roku życia. Głównymi przeszkodami mogą być brak stałej historii kredytowej oraz nieregularne dochody, często pochodzące z prac dorywczych czy stypendiów. Niektóre firmy pozabankowe mogą być bardziej elastyczne, ale zawsze warto dokładnie przeanalizować ofertę. Czasem pomocne może być poręczenie ze strony rodziców lub opiekunów.

Rolnicy i osoby prowadzące działalność gospodarczą specyfika oceny dochodu

Rolnicy i osoby prowadzące własną działalność gospodarczą mogą napotkać na nieco inne procedury oceny zdolności kredytowej. Instytucje finansowe analizują dochody z działalności gospodarczej, biorąc pod uwagę nie tylko przychody, ale także koszty uzyskania przychodu. Zazwyczaj wymagane są dokumenty takie jak ostatnie zeznanie podatkowe (PIT), zaświadczenie o niezaleganiu z podatkami i składkami ZUS, a także wyciągi z rachunku firmowego. Stabilność i prognozowana rentowność działalności są kluczowe dla pozytywnej decyzji.

Jak mądrze wybrać i nie wpaść w pułapkę zadłużenia?

Zaciągnięcie pożyczki, nawet na pozornie niewielką kwotę 5000 zł, wymaga odpowiedzialności i świadomości potencjalnych ryzyk. Aby uniknąć problemów finansowych i wybrać najkorzystniejszą ofertę, warto poznać najczęstsze błędy i zasady, którymi należy się kierować.

Najczęstsze błędy przy wnioskowaniu o pożyczkę 5000 zł jak ich unikać?

- Brak porównania ofert: Zaciąganie pierwszej lepszej pożyczki bez sprawdzenia, co oferuje rynek, to prosty sposób na przepłacenie. Zawsze porównuj RRSO, prowizje i oprocentowanie w kilku instytucjach.

- Niedokładne czytanie umowy: Umowa pożyczkowa może zawierać zapisy, które są niekorzystne lub niejasne. Poświęć czas na jej dokładne przeczytanie i zrozumienie każdego punktu.

- Zatajanie informacji: Podawanie nieprawdziwych danych o dochodach czy zobowiązaniach to nie tylko ryzyko odrzucenia wniosku, ale także potencjalne konsekwencje prawne. Zawsze bądź szczery.

- Zaciąganie zbyt wielu zobowiązań: Nadmierne zadłużenie szybko może doprowadzić do spirali długów. Pożyczaj tylko tyle, ile realnie potrzebujesz i jesteś w stanie spłacić.

Ukryte koszty i niekorzystne zapisy w umowie Twoja checklista przed podpisaniem

- RRSO: Sprawdź, czy Rzeczywista Roczna Stopa Oprocentowania jest dla Ciebie akceptowalna. To kluczowy wskaźnik całkowitego kosztu pożyczki.

- Prowizje i opłaty: Upewnij się, czy umowa nie zawiera ukrytych prowizji za udzielenie pożyczki, obsługę czy inne dodatkowe opłaty.

- Ubezpieczenie: Czy oferta zawiera ubezpieczenie pożyczki? Jeśli tak, sprawdź jego zakres, koszt i czy jest ono obowiązkowe. Czasem można z niego zrezygnować.

- Opłaty za wcześniejszą spłatę: Dowiedz się, czy możesz spłacić pożyczkę wcześniej i czy wiąże się to z dodatkowymi kosztami.

- Warunki wypowiedzenia umowy: Zrozum, w jakich sytuacjach umowa może zostać wypowiedziana przez pożyczkodawcę i jakie są tego konsekwencje.

- Kary za opóźnienia: Poznaj wysokość odsetek karnych i innych opłat, które naliczane są w przypadku opóźnień w spłacie.

Przeczytaj również: Vivus: Czy pożyczka jest bezpieczna? Analiza i ryzyka

Kiedy wydłużenie okresu spłaty się opłaca, a kiedy staje się finansową pułapką?

Wydłużenie okresu spłaty pożyczki 5000 zł może być kuszącym rozwiązaniem, gdy miesięczna rata staje się zbyt dużym obciążeniem. Z jednej strony, może to obniżyć wysokość miesięcznych rat, co poprawia bieżącą płynność finansową i pozwala uniknąć natychmiastowych problemów ze spłatą. Z drugiej strony, dłuższy okres kredytowania oznacza znacznie wyższy całkowity koszt pożyczki. Odsetki naliczane przez dłuższy czas znacząco zwiększają kwotę, którą ostatecznie zwrócisz. Zanim zdecydujesz się na wydłużenie okresu spłaty, dokładnie przeanalizuj, o ile wzrośnie całkowity koszt pożyczki i czy jest to dla Ciebie opłacalne w dłuższej perspektywie. Czasem lepiej poszukać innych rozwiązań, niż wpaść w pułapkę rosnącego zadłużenia.