Aktywacja API w mBanku to kluczowy krok dla każdego, kto chce zautomatyzować swoje finanse i połączyć swoje konto bankowe z zewnętrznymi aplikacjami. Dzięki temu możesz uzyskać lepszy wgląd w swoje wydatki, zarządzać budżetem w bardziej zaawansowany sposób lub integrować dane finansowe z narzędziami biznesowymi. Ten artykuł przeprowadzi Cię krok po kroku przez cały proces, wyjaśniając wszystkie niezbędne aspekty.

Kluczowe informacje o aktywacji API w mBanku

- Aktywacja API w mBanku umożliwia integrację konta z zewnętrznymi aplikacjami, zgodnie z dyrektywą PSD2

- Proces aktywacji może różnić się dla klientów indywidualnych i firmowych, czasem wymaga kontaktu z infolinią

- Po aktywacji kluczowe jest zarządzanie zgodami na dostęp do danych (AIS) i inicjowanie płatności (PIS)

- Bezpieczeństwo operacji zapewnia Silne Uwierzytelnienie Klienta (SCA)

- Należy zwrócić uwagę na ewentualne prowizje przy inicjowaniu płatności z kart kredytowych przez API

Czym jest API mBanku i dlaczego warto wiedzieć, jak je aktywować

API, czyli Application Programming Interface, to w uproszczeniu "pomost" lub zestaw reguł, który pozwala różnym aplikacjom komunikować się ze sobą. W kontekście bankowości, API mBanku umożliwia bezpieczne współdzielenie danych i funkcjonalności między Twoim kontem w mBanku a innymi zaufanymi aplikacjami, które wybrałeś. To dzięki niemu możliwe staje się na przykład automatyczne pobieranie historii transakcji do aplikacji do zarządzania budżetem.

Otwarta bankowość i dyrektywa PSD2 – rewolucja, z której już korzystasz

API mBanku jest bezpośrednim wynikiem wprowadzenia dyrektywy PSD2 (Payment Services Directive 2), która zapoczątkowała erę otwartej bankowości. Otwarta bankowość to koncepcja, która daje Ci, jako klientowi, większą kontrolę nad Twoimi danymi finansowymi. Pozwala ona na udostępnianie tych danych (za Twoją wyraźną zgodą) zewnętrznym dostawcom usług, znanym jako TPP (Third Party Providers). Ci dostawcy tworzą innowacyjne aplikacje i usługi, które mogą usprawnić zarządzanie Twoimi finansami, oferując nowe możliwości i wygodę. To dzięki PSD2 możesz teraz śmiało integrować swoje konto z wybranymi przez siebie narzędziami.

Praktyczne korzyści z aktywacji API: Automatyzacja finansów na wyciągnięcie ręki

- Możliwość podłączenia aplikacji do zarządzania budżetem, które automatycznie kategoryzują Twoje wydatki i pomagają śledzić, na co wydajesz pieniądze.

- Automatyczne pobieranie danych transakcyjnych do programów księgowych, co jest nieocenione dla firm i freelancerów, oszczędzając czas i minimalizując ryzyko błędów.

- Inicjowanie płatności bezpośrednio z zewnętrznych aplikacji, co może przyspieszyć procesy zakupowe lub płatności cykliczne.

- Lepszy wgląd w finanse z różnych banków w jednym miejscu, jeśli posiadasz konta w więcej niż jednej instytucji finansowej.

API to nie mTransfer: Zrozum różnicę, by uniknąć niespodziewanych opłat

Ważne jest, aby odróżnić korzystanie z API od standardowych usług bankowych, takich jak mTransfer. mTransfer jest zazwyczaj darmową i prostą metodą płatności, dostępną bezpośrednio w bankowości. Natomiast inicjowanie płatności za pośrednictwem API, choć niezwykle wygodne, może wiązać się z dodatkowymi kosztami. Dotyczy to szczególnie płatności realizowanych z kart kredytowych. Zgodnie z cennikiem mBanku, takie operacje mogą podlegać prowizjom. Dlatego zawsze warto sprawdzić aktualny cennik usług, aby uniknąć nieporozumień.

Zanim zaczniesz: Co musisz przygotować przed aktywacją API w mBanku

Zanim przystąpisz do procesu aktywacji API w mBanku, warto upewnić się, że jesteś odpowiednio przygotowany. Drobne przygotowania mogą znacząco usprawnić cały proces i zapobiec potencjalnym problemom. Poniżej znajdziesz kluczowe kwestie, na które należy zwrócić uwagę.

Sprawdź, czy Twoje konto (indywidualne vs firmowe) jest gotowe na integrację

Proces aktywacji API może się nieznacznie różnić w zależności od tego, czy posiadasz konto indywidualne, firmowe, czy korporacyjne. Użytkownicy kont korporacyjnych często mają możliwość samodzielnego włączenia usługi API bezpośrednio w ustawieniach swojej bankowości internetowej. W przypadku kont firmowych, a czasem również indywidualnych, może się zdarzyć, że usługa jest domyślnie zablokowana. W takich sytuacjach niezbędny może okazać się kontakt z infolinią mBanku, aby uzyskać pomoc w aktywacji lub odblokowaniu tej funkcjonalności. Warto to sprawdzić, zanim zaczniesz szukać opcji w serwisie transakcyjnym.

Wymagania techniczne: Czy potrzebujesz specjalnych narzędzi lub ustawień bezpieczeństwa?

- Aktywne konto w mBanku: Podstawowy warunek, bez którego nie można skorzystać z żadnych usług bankowych online.

- Dostęp do serwisu transakcyjnego mBanku: Musisz posiadać login i hasło do bankowości internetowej lub mobilnej.

- Aktywne mobilne uwierzytelnianie: W większości przypadków, aby korzystać z API, konieczne jest posiadanie aktywnej aplikacji mobilnej mBanku lub innego mechanizmu do potwierdzania operacji (np. kodów SMS), co jest związane z wymogami Silnego Uwierzytelnienia Klienta (SCA).

- Stabilne połączenie internetowe: Choć nie jest to narzędzie w ścisłym tego słowa znaczeniu, stabilne połączenie jest niezbędne do sprawnego przeprowadzenia procesu aktywacji i późniejszego korzystania z API.

Koszty i prowizje: Czy aktywacja i korzystanie z API mBanku jest darmowe?

Sama aktywacja usługi API w mBanku jest zazwyczaj procesem bezpłatnym. Bank nie pobiera opłat za samo włączenie tej funkcjonalności. Należy jednak pamiętać, że korzystanie z API do inicjowania płatności, szczególnie jeśli są one realizowane z karty kredytowej, może generować koszty. Te koszty są zgodne z aktualnym cennikiem usług mBanku i mogą być inne niż w przypadku tradycyjnych przelewów czy mTransferów. Dlatego zawsze warto zapoznać się z cennikiem, aby mieć pełną świadomość potencjalnych opłat.

Aktywacja API mBanku krok po kroku: Ilustrowany przewodnik

Teraz przejdziemy do sedna dokładnej instrukcji, jak aktywować API w mBanku. Poniższy przewodnik został przygotowany tak, abyś mógł bez problemu przejść przez każdy etap, nawet jeśli nie jesteś zaawansowanym użytkownikiem technologii. Pamiętaj, że dokładny wygląd interfejsu może się nieznacznie różnić w zależności od aktualizacji systemu bankowości.

Krok 1: Logowanie i odnalezienie ukrytej sekcji API w serwisie transakcyjnym

Pierwszym krokiem jest zalogowanie się do Twojego serwisu transakcyjnego mBanku. Użyj do tego swojego loginu i hasła. Po udanym zalogowaniu, poszukaj sekcji związanej z ustawieniami lub zarządzaniem kontem. Zazwyczaj ścieżka do API znajduje się w zakładce "Ustawienia", a następnie w podkategorii takiej jak "API", "Integracje" lub "Otwarta bankowość". Czasami ta opcja może być mniej widoczna, dlatego warto dokładnie przeszukać wszystkie dostępne menu i opcje konfiguracyjne.

Krok 2: Proces włączania dostępu – jak wygląda i co oznaczają poszczególne opcje?

Po odnalezieniu sekcji API, zobaczysz opcje związane z włączeniem dostępu. Może to być przycisk typu "Włącz dostęp do API" lub podobny. Po jego kliknięciu, system może poprosić Cię o potwierdzenie tej decyzji za pomocą Twojego sposobu uwierzytelniania (np. kodu z aplikacji mobilnej). Zrozumienie poszczególnych opcji jest kluczowe: włączenie dostępu może oznaczać zgodę na udostępnianie danych (AIS - Account Information Service) lub możliwość inicjowania płatności (PIS - Payment Initiation Service). System powinien jasno informować, na co się zgadzasz.

Krok 3: Kontakt z infolinią – kiedy jest niezbędny do odblokowania usługi?

Jak wspomniano wcześniej, w niektórych przypadkach, szczególnie dla pewnych typów kont firmowych, aktywacja API może wymagać kontaktu z infolinią mBanku. Jeśli po zalogowaniu nie możesz znaleźć odpowiedniej sekcji lub opcja aktywacji jest niedostępna, skontaktuj się z doradcą. Przygotuj swoje dane identyfikacyjne oraz informacje o typie konta, które posiadasz. Doradca pomoże Ci przejść przez proces lub wyjaśni, dlaczego usługa nie jest dla Ciebie dostępna w tym momencie.

Krok 4: Potwierdzenie aktywacji – jak upewnić się, że wszystko działa poprawnie?

Po wykonaniu wszystkich kroków, ważne jest, aby upewnić się, że aktywacja przebiegła pomyślnie. Zazwyczaj bank informuje o tym poprzez komunikat w serwisie transakcyjnym, wysyłając również wiadomość e-mail z potwierdzeniem. Dodatkowo, po udanej aktywacji, powinieneś mieć możliwość przejścia do sekcji zarządzania zgodami, gdzie będziesz mógł zobaczyć listę aplikacji, które mają dostęp do Twojego konta, lub dodać nowe.

Pierwsze kroki po aktywacji: Jak bezpiecznie połączyć zewnętrzną aplikację

Gratulacje, udało Ci się aktywować API! Teraz czas na wykorzystanie tej funkcjonalności. Bezpośrednio po aktywacji kluczowe jest odpowiednie zarządzanie zgodami i bezpieczne połączenie wybranej przez Ciebie aplikacji zewnętrznej. To właśnie dzięki tym krokom będziesz mógł w pełni korzystać z możliwości otwartej bankowości.

Zarządzanie zgodami: Jak udzielić i kontrolować dostęp do Twoich finansów?

Zarządzanie zgodami to serce bezpieczeństwa w otwartej bankowości. Kiedy chcesz podłączyć zewnętrzną aplikację (TPP) do swojego konta, musisz jej udzielić konkretnych zgód. mBank rozróżnia dwa główne typy zgód: AIS (Account Information Service), które pozwalają aplikacji na odczytanie informacji o Twoich rachunkach (np. saldo, historia transakcji), oraz PIS (Payment Initiation Service), które umożliwiają aplikacji inicjowanie płatności z Twojego konta. Pamiętaj, że zgody te są czasowe mają określony termin ważności. Masz pełną kontrolę: możesz w każdej chwili przeglądać aktywne zgody, modyfikować je lub całkowicie cofnąć dostęp dla danej aplikacji. Warto regularnie sprawdzać, jakim aplikacjom udzieliłeś dostępu.

Praktyczny przykład: Podłączanie popularnej aplikacji do zarządzania budżetem

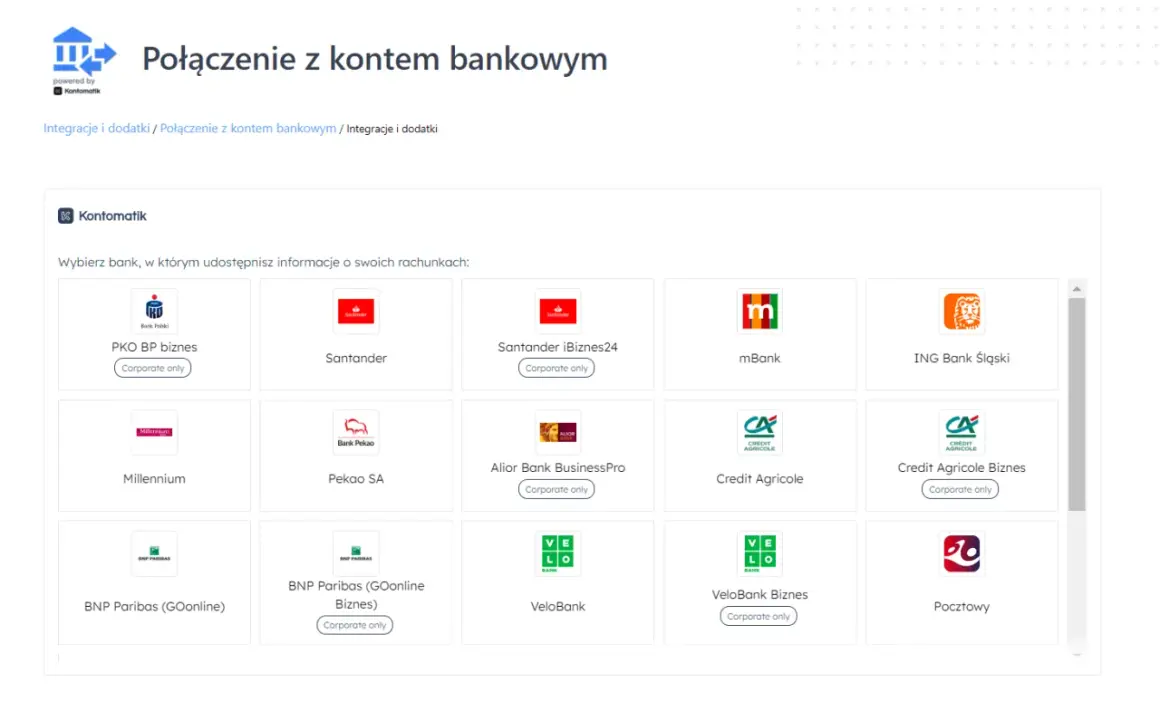

Wyobraźmy sobie, że chcesz podłączyć popularną aplikację do zarządzania budżetem, na przykład "Finanse Osobiste". Po zainstalowaniu aplikacji i przejściu do sekcji "Połącz konto bankowe", wybierasz mBank. Aplikacja przekieruje Cię na bezpieczną stronę logowania mBanku. Tam będziesz musiał zalogować się do swojego serwisu transakcyjnego i autoryzować połączenie, udzielając aplikacji zgody na dostęp do Twoich danych (w tym przypadku prawdopodobnie tylko AIS). Po potwierdzeniu, aplikacja "Finanse Osobiste" będzie mogła pobierać dane z Twojego konta mBanku, pomagając Ci lepiej zarządzać budżetem.

Bezpieczeństwo jest kluczowe: Jak chronić swoje dane podczas korzystania z API

Otwarta bankowość i API niosą ze sobą ogromne możliwości, ale bezpieczeństwo danych finansowych zawsze powinno być priorytetem. mBank stosuje zaawansowane mechanizmy ochrony, jednak Twoja świadomość i ostrożność są równie ważne. Poniżej znajdziesz kluczowe zasady, które pomogą Ci bezpiecznie korzystać z API.

Najczęstsze błędy użytkowników i jak ich skutecznie unikać

- Udzielanie zbyt szerokich zgód: Zawsze sprawdzaj, o jakie dokładnie zgody prosi aplikacja. Jeśli aplikacja do zarządzania budżetem prosi o możliwość inicjowania płatności (PIS), zastanów się, czy jest to naprawdę konieczne.

- Brak regularnego przeglądu aktywnych zgód: Regularnie loguj się do serwisu transakcyjnego i sprawdzaj listę aplikacji, które mają dostęp do Twojego konta.

- Korzystanie z niezweryfikowanych aplikacji zewnętrznych: Upewnij się, że korzystasz tylko z aplikacji pochodzących od renomowanych dostawców, najlepiej tych, które są powszechnie znane i mają dobre opinie.

- Ignorowanie komunikatów bezpieczeństwa: Zawsze czytaj komunikaty wysyłane przez bank dotyczące bezpieczeństwa i potencjalnych zagrożeń.

Jak cofnąć dostęp? Przewodnik po zarządzaniu i usuwaniu połączonych aplikacji

Cofnięcie dostępu dla zewnętrznej aplikacji jest proste i można to zrobić w dowolnym momencie. W swoim serwisie transakcyjnym mBanku znajdź sekcję zarządzania zgodami lub podłączonymi aplikacjami. Tam zobaczysz listę wszystkich aplikacji, które mają dostęp do Twojego konta. Obok każdej z nich powinna znajdować się opcja "Cofnij dostęp", "Usuń" lub podobna. Kliknięcie jej natychmiastowo zakończy połączenie i uniemożliwi aplikacji dalszy dostęp do Twoich danych.

Przeczytaj również: Ile to Millenium? Koszty konta, kredytu i akcji Banku Millennium

Czym jest Silne Uwierzytelnienie Klienta (SCA) i jak dba o Twoje pieniądze?

Silne Uwierzytelnienie Klienta (SCA - Strong Customer Authentication) to wymóg prawny wprowadzony przez dyrektywę PSD2, mający na celu zwiększenie bezpieczeństwa transakcji online. W praktyce oznacza to, że każda kluczowa operacja, taka jak logowanie do bankowości, inicjowanie płatności czy udzielanie zgody na dostęp do danych przez API, musi być potwierdzona przy użyciu co najmniej dwóch niezależnych czynników uwierzytelniających. W mBanku najczęściej są to: coś, co wiesz (hasło), coś, co masz (telefon z aplikacją mobilną lub kod SMS) oraz coś, czym jesteś (np. odcisk palca lub rozpoznawanie twarzy w aplikacji mobilnej). Dzięki SCA Twoje pieniądze są znacznie lepiej chronione przed nieautoryzowanym dostępem.