Obliczanie zysku z lokaty bankowej to kluczowy krok do świadomego oszczędzania i wyboru najlepszej oferty. Wiele osób skupia się wyłącznie na nominalnym oprocentowaniu, zapominając o innych czynnikach, które realnie wpływają na to, ile pieniędzy trafi do ich kieszeni. Zrozumienie tych mechanizmów pozwoli Ci nie tylko precyzyjnie oszacować potencjalne zarobki, ale także uniknąć pułapek czyhających w ofertach bankowych.

- Zysk z lokaty zawsze jest pomniejszony o 19% podatek Belki, który bank pobiera automatycznie.

- Częstotliwość kapitalizacji odsetek ma znaczący wpływ na ostateczny zysk dzięki mechanizmowi procentu składanego.

- Aktualne trendy rynkowe wskazują na spadające oprocentowanie, ale nadal dostępne są promocyjne oferty 5-7% w skali roku, często z dodatkowymi warunkami.

- Standardowe lokaty bez promocji oferują oprocentowanie w przedziale 2-4%.

- Zawsze analizuj warunki lokaty, w tym ukryte opłaty i zasady automatycznego odnawiania.

Dlaczego dokładne obliczenie zysku z lokaty to Twój pierwszy krok do mądrego oszczędzania?

Zanim zdecydujesz się na konkretną lokatę, warto poświęcić chwilę na dokładne obliczenie potencjalnego zysku. To prosty, ale niezwykle ważny krok, który pozwoli Ci ocenić realną opłacalność oferty. Nominalne oprocentowanie, które widzisz w reklamach, to często tylko punkt wyjścia. Prawdziwy zysk zależy od wielu czynników, a ich zrozumienie jest kluczem do efektywnego pomnażania oszczędności.

Oprocentowanie to nie wszystko: poznaj realny zysk ze swoich oszczędności

Banki zazwyczaj podają oprocentowanie w skali roku. Jest to wartość nominalna, która nie uwzględnia wszystkich elementów wpływających na końcowy zwrot z inwestycji. Aby poznać realny zysk, musisz wziąć pod uwagę nie tylko sam procent, ale także to, jak często odsetki są naliczane i dopisywane do Twojego kapitału (kapitalizacja), a także jaki podatek zostanie od nich potrącony. To właśnie te dodatkowe czynniki decydują o tym, ile faktycznie zarobisz.

Zysk brutto vs netto: zrozum, ile faktycznie trafi do Twojej kieszeni

Kiedy mówimy o zysku z lokaty, rozróżniamy zysk brutto i zysk netto. Zysk brutto to kwota odsetek wygenerowana przez Twój kapitał przed potrąceniem jakichkolwiek podatków. Natomiast zysk netto to kwota, która ostatecznie zasili Twoje konto po odliczeniu wszystkich należności. W przypadku lokat bankowych kluczowe jest zrozumienie, że zysk netto jest zawsze niższy od zysku brutto ze względu na obowiązkowy podatek od zysków kapitałowych, powszechnie znany jako podatek Belki.

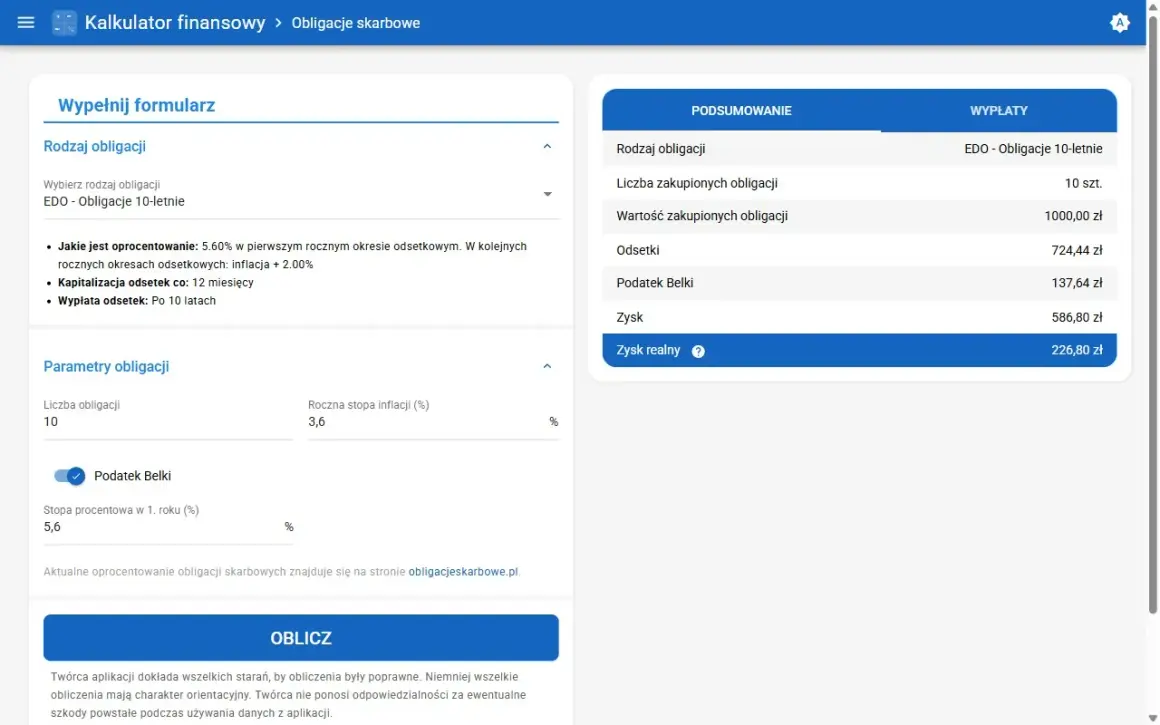

Nasz interaktywny kalkulator zysku z lokaty: Oblicz swój zarobek w 30 sekund!

Chcąc ułatwić Ci podjęcie świadomej decyzji, przygotowaliśmy prosty i intuicyjny kalkulator zysku z lokaty. Wystarczy kilka kliknięć, aby poznać swój potencjalny zarobek. Nasze narzędzie automatycznie uwzględnia wszystkie kluczowe parametry, w tym podatek Belki, dzięki czemu od razu widzisz realną kwotę, która trafi na Twoje konto. Poniżej znajdziesz instrukcję, jak z niego skorzystać i co oznaczają poszczególne pola.

Krok 1: Wprowadź kwotę, którą chcesz ulokować

Pierwszym krokiem jest podanie kwoty, którą zamierzasz wpłacić na lokatę. Jest to Twój kapitał początkowy, od którego bank zacznie naliczać odsetki. Im wyższa kwota, tym wyższy potencjalny zysk, oczywiście przy zachowaniu tych samych parametrów oprocentowania i czasu trwania lokaty.

Krok 2: Podaj oprocentowanie nominalne w skali roku

Następnie wpisz oprocentowanie nominalne w skali roku, które oferuje bank. Pamiętaj, że aktualne oferty promocyjne mogą sięgać nawet 5-7% w skali roku, choć często wiążą się z dodatkowymi warunkami. Standardowe oprocentowanie lokat, bez specjalnych promocji, zazwyczaj mieści się w przedziale 2-4%.

Krok 3: Określ czas trwania lokaty w miesiącach lub dniach

Kolejnym ważnym parametrem jest czas, na jaki chcesz zamrozić swoje środki. Podaj okres trwania lokaty w miesiącach lub dniach. Dłuższy czas lokowania zazwyczaj przekłada się na wyższy całkowity zysk, ale warto pamiętać, że wiąże się to również z mniejszą elastycznością w dostępie do Twoich pieniędzy.

Wynik: Twój przewidywany zysk po opodatkowaniu

Po wprowadzeniu wszystkich danych kalkulator przedstawi Ci wynik. Zobaczysz kwotę odsetek brutto, wysokość podatku Belki, który zostanie od nich potrącony, oraz ostateczny zysk netto. Ta ostatnia kwota to realna suma, która po zakończeniu lokaty trafi na Twoje konto.

Cień podatku Belki: Ile realnie państwo zabierze z Twoich odsetek?

Podatek Belki to ważny element, o którym musisz pamiętać, planując swoje oszczędności. Choć może wydawać się uciążliwy, jego zrozumienie pozwoli Ci lepiej ocenić rzeczywistą opłacalność każdej lokaty i uniknąć rozczarowania po zakończeniu okresu umownego.

Czym jest podatek od zysków kapitałowych i dlaczego musisz o nim wiedzieć?

Podatek od zysków kapitałowych, potocznie zwany podatkiem Belki, to danina nałożona na dochody pochodzące z inwestycji kapitałowych. Jego pełna nazwa to podatek dochodowy od niektórych przychodów kapitałowych. Dotyczy on między innymi odsetek od lokat bankowych, zysków z obligacji czy dywidend z akcji. Zgodnie z prawem, jest to obowiązkowa opłata, którą należy uiścić od wypracowanych zysków. Więcej informacji na ten temat znajdziesz na stronach takich jak KupFundusz.pl.

Stawka 19%: Jak w praktyce oblicza się podatek od Twojego zysku?

Stawka podatku Belki wynosi 19%. Ważne jest, aby pamiętać, że podatek ten jest naliczany od kwoty wypracowanych odsetek brutto, a nie od całej zainwestowanej kwoty. Na przykład, jeśli Twoja lokata przyniosła 100 zł zysku brutto, podatek Belki wyniesie 19 zł (100 zł * 19%). Oznacza to, że do Twojej kieszeni trafi 81 zł zysku netto.

Kto i kiedy odprowadza podatek? Rola banku w rozliczeniach

W przypadku lokat bankowych, to bank pełni rolę płatnika podatku Belki. Oznacza to, że instytucja finansowa automatycznie pobiera należny podatek w momencie naliczania i dopisywania odsetek do Twojego kapitału (czyli podczas kapitalizacji). Dzięki temu procesowi, Ty jako klient otrzymujesz już kwotę netto, czyli zysk pomniejszony o podatek. Nie musisz samodzielnie rozliczać się z urzędem skarbowym z tytułu odsetek z lokat bankowych.

Tajemnica kapitalizacji odsetek: Jak częstotliwość naliczania wpływa na Twój portfel?

Kapitalizacja odsetek to jeden z tych elementów, które mogą wydawać się techniczne, ale mają realny wpływ na to, jak szybko rosną Twoje oszczędności. Zrozumienie tego mechanizmu pozwoli Ci wybrać lokatę, która pracuje dla Ciebie najefektywniej.

Kapitalizacja na koniec okresu vs. kapitalizacja miesięczna – co się bardziej opłaca?

Częstotliwość kapitalizacji odsetek oznacza, jak często naliczone odsetki są dopisywane do Twojego kapitału. Dostępne są różne warianty: kapitalizacja na koniec okresu lokaty, kwartalna, miesięczna, a nawet dziennie. Im częstsza kapitalizacja, tym lepiej dla Ciebie. Dlaczego? Ponieważ odsetki dopisywane do kapitału szybciej zaczynają generować kolejne odsetki, co potęguje efekt procentu składanego.

Procent składany w akcji: zobacz, jak Twoje odsetki zaczynają zarabiać na siebie

Mechanizm procentu składanego, często nazywany "kulą śnieżną", jest potężnym narzędziem w budowaniu kapitału. Polega on na tym, że odsetki naliczane są nie tylko od pierwotnej kwoty depozytu, ale również od wcześniej naliczonych i skapitalizowanych odsetek. Przykład: jeśli masz 1000 zł na lokacie z oprocentowaniem 5% rocznie z miesięczną kapitalizacją, w pierwszym miesiącu zarobisz ok. 4,17 zł. W kolejnym miesiącu odsetki będą naliczane od kwoty 1004,17 zł, co da nieco wyższą kwotę. Ten efekt, choć początkowo niewielki, w dłuższym okresie znacząco zwiększa Twój ostateczny zysk.

Na co zwracać uwagę w ofercie banku? Gdzie szukać informacji o kapitalizacji?

Informacje o częstotliwości kapitalizacji odsetek zazwyczaj znajdziesz w szczegółach oferty lokaty. Szukaj ich w tabelach oprocentowania, regulaminach promocji lub umowie. Zawsze porównuj ten parametr między różnymi ofertami. Lokata z miesięczną kapitalizacją, nawet przy nieco niższym oprocentowaniu nominalnym, może okazać się bardziej opłacalna niż lokata z kapitalizacją roczną, ale z wyższym oprocentowaniem.

Kalkulacja zrobiona – co dalej? Praktyczny przewodnik po wyborze najlepszej lokaty

Masz już za sobą obliczenia i rozumiesz kluczowe mechanizmy. Teraz czas na podjęcie decyzji. Wybór odpowiedniej lokaty wymaga jednak czegoś więcej niż tylko spojrzenia na oprocentowanie. Warto zwrócić uwagę na kilka dodatkowych aspektów, które mogą znacząco wpłynąć na Twoje zadowolenie z inwestycji.

Oprocentowanie stałe czy zmienne: Które wybrać w obecnej sytuacji rynkowej?

Lokatę możemy podzielić na te z oprocentowaniem stałym i zmiennym. Oprocentowanie stałe gwarantuje Ci niezmienny zysk przez cały okres trwania umowy. Jest to bezpieczne rozwiązanie, szczególnie gdy spodziewasz się spadku stóp procentowych, co jest obecnym trendem rynkowym. Oprocentowanie zmienne może być korzystniejsze, jeśli przewidujesz wzrost stóp procentowych, ale wiąże się z większym ryzykiem zysk może być niższy niż zakładano, a nawet niższy niż na lokacie ze stałym oprocentowaniem.

Ukryte warunki: Czy musisz zakładać konto lub przynosić "nowe środki"?

Wiele atrakcyjnych ofert promocyjnych, oferujących oprocentowanie 5-7%, często zawiera dodatkowe warunki. Uważnie czytaj regulaminy! Typowe wymagania to konieczność założenia konta osobistego w danym banku, posiadanie karty płatniczej, a nawet wpłacenie "nowych środków" czyli pieniędzy, których wcześniej nie było w tym banku. Te dodatkowe wymogi mogą generować koszty lub wymagać od Ciebie zmiany nawyków bankowych.

Bezpieczeństwo Twoich pieniędzy: Rola Bankowego Funduszu Gwarancyjnego (BFG)

Twoje pieniądze na lokatach bankowych są bezpieczne dzięki Bankowemu Funduszowi Gwarancyjnemu (BFG). BFG gwarantuje zwrot depozytów do wysokości równowartości 100 000 euro na jednego deponenta w danym banku. Oznacza to, że nawet w przypadku upadłości banku, Twoje środki do tej kwoty są chronione. Jest to kluczowy element budujący zaufanie do systemu bankowego.

Rankingi lokat: Jak z nich korzystać, by znaleźć prawdziwe perełki?

Rankingi lokat dostępne online to świetne narzędzie do porównywania ofert. Korzystając z nich, zwróć uwagę nie tylko na najwyższe oprocentowanie, ale także na oprocentowanie netto (po uwzględnieniu podatku Belki), warunki dodatkowe (np. wymóg posiadania konta) oraz opinie innych użytkowników. Dobrze przygotowany ranking pomoże Ci szybko wyselekcjonować najlepsze propozycje dopasowane do Twoich potrzeb.

Najczęstsze błędy przy wyborze lokaty i jak ich unikać

Świadomość potencjalnych pułapek to najlepsza droga do bezpiecznego i efektywnego oszczędzania. Unikając najczęściej popełnianych błędów, możesz znacząco zwiększyć swoje zyski i uniknąć nieprzyjemnych niespodzianek.

Pułapka krótkoterminowych promocji: Co się dzieje po zakończeniu oferty?

Wysokoprocentowe promocje, które kuszą na krótki okres (np. 3 miesiące), mogą być zwodnicze. Po ich zakończeniu oprocentowanie często spada do znacznie niższych stawek, które mogą być niekorzystne w dłuższej perspektywie. Zawsze sprawdzaj, jakie oprocentowanie będzie obowiązywać po zakończeniu promocji i czy nadal będzie to dla Ciebie opłacalne.

Ignorowanie "drobnego druku": Opłaty za konto i inne dodatkowe koszty

Niedoczytanie "drobnego druku" to częsty błąd, który może zniwelować cały zysk z lokaty. Wiele banków wymaga założenia lub posiadania konta osobistego, za które mogą być pobierane opłaty. Te dodatkowe koszty, choć pozornie niewielkie, mogą znacząco obniżyć realny zysk z Twojej inwestycji. Zawsze dokładnie analizuj wszystkie opłaty związane z ofertą.

Przeczytaj również: Koszty przewalutowania w mBanku: Jak płacić mniej?

Automatyczne odnawianie lokaty: Dlaczego warto kontrolować ten proces?

Wiele lokat bankowych posiada opcję automatycznego odnawiania. Choć może to być wygodne, często oznacza to, że lokata zostanie odnowiona na standardowych warunkach, które mogą być znacznie mniej korzystne niż pierwotna oferta promocyjna. Zawsze sprawdzaj oprocentowanie odnawianej lokaty lub zdecyduj się na ręczne zarządzanie środkami, aby mieć pewność, że Twoje pieniądze pracują dla Ciebie najefektywniej.